TR NG Đ I H C ƯỜ Ạ Ọ

KHOA K TOÁNẾ

BÀI T P NHÓM 10Ậ

MÔN: LÍ THUY T KI M TOÁNẾ Ể

4.M c tiêu ụ

ki m toánể

chung và

m c tiêu ụ

ki m toán ể

đ c thùặ

1.Ph ng ươ

pháp

Cơ

b nả

N i dungộ

I.C s d n li uơ ở ẫ ệ II.Các c s d n li u trong PPơ ở ẫ ệ

1.Khái

ni mệ

2. Các

Nhóm

CSDL

2.Ph ng ươ

pháp

Tuân thủ

3.Gi i ả

trình c aủ

các

Nhà

qu n líả

1. Khái ni m:ệ

-C s d n li u là m t trong các khái ni m c b n c a ki m toán.ơ ở ẫ ệ ộ ệ ơ ả ủ ể

-Vi c n m ch c khái ni m c s d n li u s giúp KTV xác đ nh đ c ệ ắ ắ ệ ơ ở ẫ ệ ẽ ị ượ

chính xác m c tiêu ki m toán t ng quát các BCTC nói chung và m c tiêu ụ ể ổ ụ

ki m toán t ng b ph n c u thành c a BCTC nói chung. N m ch c khái ể ừ ộ ậ ấ ủ ắ ắ

ni m c s d n li u cũng giúp KTV xác đ nh đ c các b ng ch ng ki m ệ ơ ở ẫ ệ ị ượ ằ ứ ể

toán c n thi t ph i thu th p đ có th đ t đ c các m c tiêu ki m toán đ t ầ ế ả ậ ể ể ạ ượ ụ ể ặ

ra. Khái ni m c s d n li u cũng tác đ ng đén KTV trong c ba giai đo n ệ ơ ở ẫ ệ ộ ả ạ

c a quá trình ki m toán, đó là l p k ho ch l p k ho ch ki m toán, th c ủ ể ậ ế ạ ậ ế ạ ể ự

hi n ki m toán và k t thúc ki m toán.ệ ể ế ể

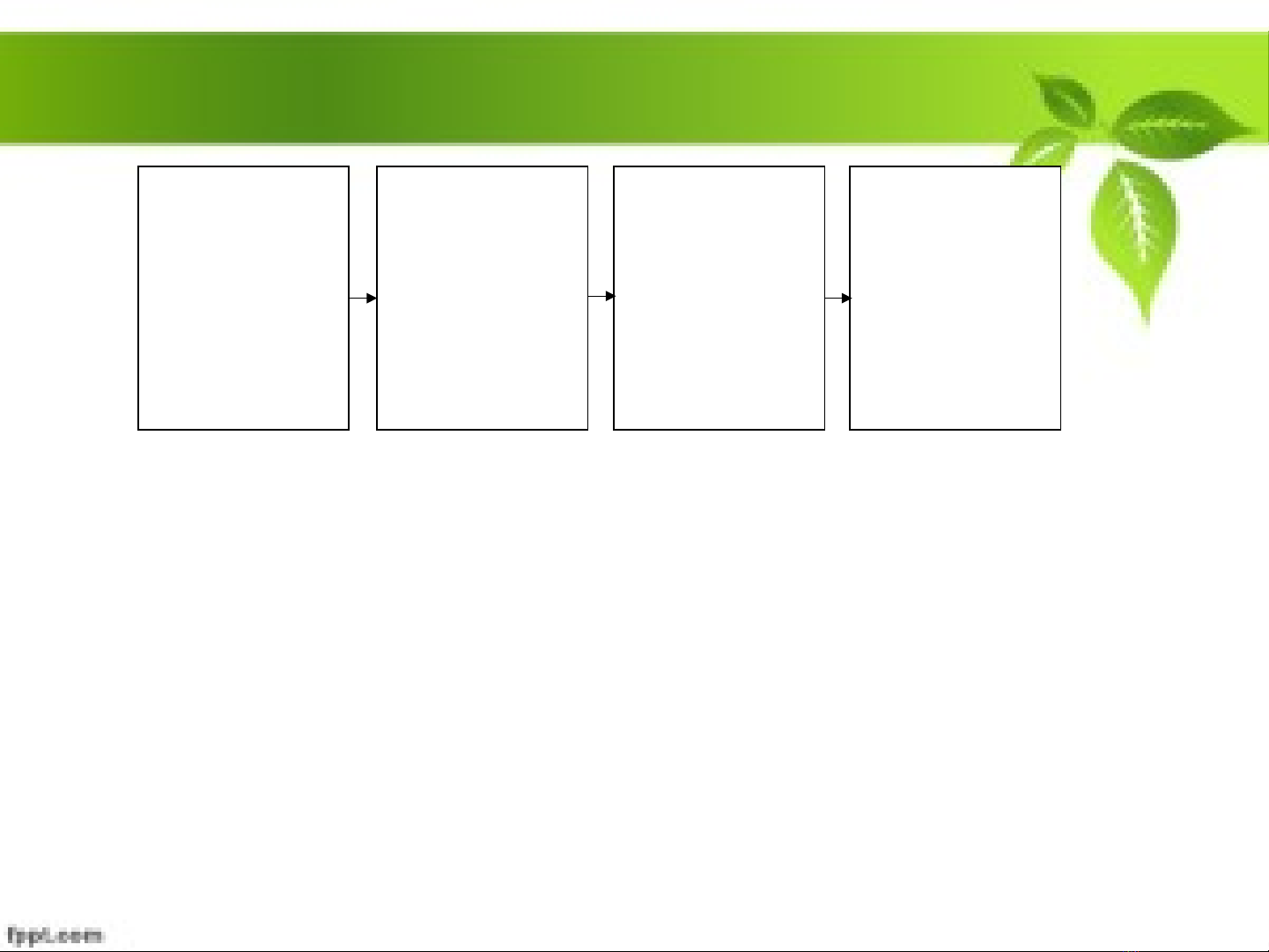

- Xem xét quá trình x lí m t nghi p v kinh t trong đ n v t khi b t đ u ử ộ ệ ụ ế ơ ị ừ ắ ầ

đ n khi các nghi p v này đ c ph n ánh vào h th ng BCTC c a đ n v ế ệ ụ ượ ả ệ ố ủ ơ ị

đ có th n m đ c khái ni m v c s d n li u. ể ể ắ ượ ệ ề ơ ở ẫ ệ

Quy trình x lí m t nghi p v kinh t theo s đ sau:ử ộ ệ ụ ế ơ ồ

X lý nhu ử

c u và đ a ầ ư

ra quy t ế

đ nh th c ị ự

hi n nghi p ệ ệ

vụ

T ch c ổ ứ

th c hi n và ự ệ

ki m tra quá ể

trình th c ự

hi n nghi p ệ ệ

vụ

Quá trình x ử

lý c a b ủ ộ

ph n k ậ ế

toán v i các ớ

nghi p vệ ụ

T ng h p ổ ợ

và ph n ánh ả

các nghi p ệ

v vào ụ

BCTC c a ủ

đ n vơ ị

+ Kh i đ u m t s ki n kinh t bao gi cũng phát sinh t nhu c u tiêu ở ầ ộ ự ệ ế ờ ừ ầ

dùng m t ngu n l c cho ho t đ ng trong đ n v , nhu c u này đ c ộ ồ ự ạ ộ ơ ị ầ ượ

chuy n đ n cho các b ph n qu n lí ch c năng trong đ n v x lí. Các ể ế ộ ậ ả ứ ơ ị ử

b ph n này s xem xét đánh giá tính xác th c và s c n thi t c a nhu ộ ậ ẽ ự ự ầ ế ủ

c u ngu n l c cho ho t đ ng c a đ n v . Trên c s s đánh giá này các ầ ồ ự ạ ộ ủ ơ ị ơ ở ự

nhà qu n lí đ n v s đ a ra quy t đ nh cho phép nghi p v kinh t đ c ả ơ ị ẽ ư ế ị ệ ụ ế ượ

th c hi n, vi c đ a ra quy t đ nh cho các nghi p v kinh t đ c th c ự ệ ệ ư ế ị ệ ụ ế ượ ự

thi tùy thu c vào đ c đi m qu n lí c a t ng đ n v , tùy thu c vào t ng ộ ặ ể ả ủ ừ ơ ị ộ ừ

lo i nghi p v cũng nh s y quy n và phê chu n đ c quy đ nh trong ạ ệ ụ ư ự ủ ề ẩ ượ ị

t ng đ n v c th .ừ ơ ị ụ ể

+ Sau khi đ c cho phép, các nghi p v kinh t s đ c các b ph n có ượ ệ ụ ế ẽ ượ ộ ậ

trách nhi m trong đ n v t ch c th c hi n. Trong quá trình t ch c th c ệ ơ ị ổ ứ ự ệ ổ ứ ự

hi n đ n v s th c hi n quá trình ki m soát các ho t đ ng này đ đ m ệ ơ ị ẽ ự ệ ể ạ ộ ể ả

b o các nghi p v đ c th c thi theo đúng các quy t đ nh đã đ c ban ả ệ ụ ượ ự ế ị ượ

hành và phù h p v i các quy ch , ch đ , các văn b n pháp lu t hi n ợ ớ ế ế ộ ả ậ ệ

hành. Cũng trong quá trình t ch c th c hi n các nghi p v kinh t các ổ ứ ự ệ ệ ụ ế

ch ng t k toán s đ c t o l p, các ch ng t k toán tr c h t s ứ ừ ế ẽ ượ ạ ậ ứ ừ ế ướ ế ẽ

ch ng minh cho các nghi p v kinh t đã th c t x y ra và đ m b o cho ứ ệ ụ ế ự ế ả ả ả

các nghi p v này đã đ c ki m soát theo đúng các quy đ nh hi n hành.ệ ụ ượ ể ị ệ

+ Sau khi các ch ng t k toán phát sinh nó s đ c b ph n k toán c a ứ ừ ế ẽ ượ ộ ậ ế ủ

đ n v ti n hành x lí theo quy trình nghi p v k toán. Tr c h t các ơ ị ế ử ệ ụ ế ướ ế

ch ng t này s đ c hoàn ch nh, đ c ki m tra tính h p l , h p pháp. ứ ừ ẽ ượ ỉ ượ ể ợ ệ ợ

Sau đó chúng s đ c phân lo i, đánh giá, tính toán và t ch c ghi chép ẽ ượ ạ ổ ứ

vào các s k toán chi ti t, s k toán t ng h p. ổ ế ế ổ ế ổ ợ

![Giáo trình Kiểm toán - Trường Cao đẳng Cơ điện Hà Nội [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251231/gaupanda090/135x160/74881775198372.jpg)

![Tài liệu trắc nghiệm Kiểm toán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251230/phuongnguyen2005/135x160/12581768808254.jpg)

![Bài giảng Kiểm toán môi trường [Năm], [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251104/kimphuong1001/135x160/91171762241421.jpg)

![Bài giảng Kiểm toán báo cáo tài chính Chương 6: ĐH Thương Mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20171205/cobematxanh/135x160/9401512436184.jpg)

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)