BÀI THUY T TRÌNH NHÓM 6Ế

CÔNG NGH TRONG NGÂN HÀNG TH NG M IỆ ƯƠ Ạ

H tên các thành viên:ọ

1. Lê Mai Liên ( nhóm tr ng ) 9. Đào M nh Tr ngưở ạ ườ

2. Lê Th H ng Nhung 10. Lê Thu Hà ( nhóm phó )ị ồ

3. D ng Th Hoài Thanh 11. Ph m Xuân Hi uươ ị ạ ế

4. Hoàng Văn Long 12. Nguy n Linh Chinaễ

5. Đ Nh Qu ng 13. Nguy n Th Bìnhỗ ư ả ễ ị

6. Đ Ph ng Thanh 14. Đoàn Th H ng Chiêmỗ ươ ị ồ

7. Lê Vi t Huy 15. Nguy n Hà Vânế ễ

8. Đ Thuý Ngàỗ

I. VAI TRÒ MANG TÍNH Đ T PHÁ C A CÔNG NGHỘ Ủ Ệ

TRONG S PHÁT TRI N C A CÁC NHTMỰ Ể Ủ

Đ t n c ta đang t ng b c ti n hành công ngh p hóa – hi n đ i hóa và tham gia ngàyấ ướ ừ ướ ế ệ ệ ạ

càng sâu r ng h n vào quá trình h i nh p kinh t qu c t nh m theo k p các n c trong khuộ ơ ộ ậ ế ố ế ằ ị ướ

v c và th gi i. Vì v y, công ngh nói chung và công ngh ngành Ngân hàng nói riêng sự ế ớ ậ ệ ệ ẽ

chi m m t v trí đ c bi t quan tr ng trong s phát tri n c a n n kinh t và c a riêng Ngànhế ộ ị ặ ệ ọ ự ể ủ ề ế ủ

Ngân hàng.

1. Đ i v i NHNNố ớ :

Ch c năng, nhi m v chính c a NHT ho t đ ng theo nguyên t c kinh t th tr ngứ ệ ụ ủ Ư ạ ộ ắ ế ị ườ

đ nh h ng XHCN trong đi u ki n h i nh p kinh t qu c t sâu r ng và toàn di n, trên cácị ướ ề ệ ộ ậ ế ố ế ộ ệ

lĩnh v c là :ự

- Ho ch đ nh và th c thi chính sách ti n t m t cách ch đ ng, linh ho t, g n v i cácạ ị ự ề ệ ộ ủ ộ ạ ắ ớ

y u t th tr ng có s qu n lý c a nhà n c; ế ố ị ườ ự ả ủ ướ

- Th c hi n vai trò thanh tra giám sát m t cách hi u qu theo các chu n m c và thôngự ệ ộ ệ ả ẩ ự

l qu c t nh m b o đ m an toàn ho t đ ng c a h th ng các TCTD; ệ ố ế ằ ả ả ạ ộ ủ ệ ố

- Đ m nh n vai trò là trung tâm thanh toán c a n n kinh t và là n i x lý quy t toánả ậ ủ ề ế ơ ử ế

t p trung cho các h th ng thanh toán trong n c.ậ ệ ố ướ

Đ th c hi n đ c ch c năng, nhi m v này và t ng b c t o d ng đ c v th , vai tròể ự ệ ượ ứ ệ ụ ừ ướ ạ ự ượ ị ế

hoàn ch nh c a NHNN trong n n kinh t th tr ng đ nh h ng XHCN v m t th ch , ch cỉ ủ ề ế ị ườ ị ướ ề ặ ể ế ứ

năng, ho t đ ng c a NHNN c n d a trên:ạ ộ ủ ầ ự

- C s pháp lý hoàn ch nh, đ ng b đ có th ch đ ng huy đ ng các ngu n l c c nơ ở ỉ ồ ộ ể ể ủ ộ ộ ồ ự ầ

thi t trong xã h i nh m hoàn thành ch c năng, nhi m v đã xác đ nh trong t ng lĩnhế ộ ằ ứ ệ ụ ị ừ

v c ho t đ ng c a mình.ự ạ ộ ủ

- C s v t ch t và h t ng k thu t công ngh hoàn ch nh:ơ ở ậ ấ ạ ầ ỹ ậ ệ ỉ

+ Đi u hành ho t đ ng c a NHT d a trên c s h t ng công ngh thông tin hi n đ iề ạ ộ ủ Ư ự ơ ở ạ ầ ệ ệ ạ

và đ c tin h c hoá h u h t các m t nghi p v , trên c s h th ng qu n tr ngân hàng t pượ ọ ở ầ ế ặ ệ ụ ơ ở ệ ố ả ị ậ

trung (corebanking) đáp ng các yêu c u mang tính th i đ i v tiêu chu n k thu t, v tínhứ ầ ờ ạ ề ẩ ỹ ậ ề

năng s d ng, v tính đ ng b và liên k t, s ử ụ ề ồ ộ ế ẽ đ m b o NHT có th qu n lý, đi u hànhả ả Ư ể ả ề

toàn b các ho t đ ng c a mình m t cáchộ ạ ộ ủ ộ hi u qu . ệ ả

+ S dung công ngh hi n đ i trong vi c xây d ng H th ng thu th p thông tin s ử ệ ệ ạ ệ ự ệ ố ậ ẽ cho

phép NHT có th thu th p đ c đ y đ các thông tin ph c v cho các ho t đ ngƯ ể ậ ượ ầ ủ ụ ụ ạ ộ

chính sách ti n t , thanh tra giám sát, ho t đ ng c a NHTề ệ ạ ộ ủ Ư, trên nguyên t c các thông tinắ

thu th p đ c ph i khách quan, trung th c, chính xác, k p th i t các t ch c tín d ng(TCTD),ậ ượ ả ự ị ờ ừ ổ ứ ụ

các th tr ng ti n t , các h th ng thanh toán đ có th s d ng cho vi c phân tích, t ngị ườ ề ệ ệ ố ể ể ử ụ ệ ổ

h p, đánh giá, d báo, c nh báo v nh ng bi n đ ng trên th tr ng tài chính, ti n t vàợ ự ả ề ữ ế ộ ị ườ ề ệ

nh ng nh h ng c a môi tr ng kinh t vĩ mô lên các ho t đ ng ti n t , tín d ng, ngânữ ả ưở ủ ườ ế ạ ộ ề ệ ụ

hàng đ NHT có th có đ i sách thích h p và k p th i.ể Ư ể ố ợ ị ờ

+ H th ng thanh toán liên ngân hàng do NHT v n hành tuân th các chu n m c qu cệ ố Ư ậ ủ ẩ ự ố

t đ c áp d ng cho các h th ng thanh toán quan tr ng có tính h th ng. H th ng đ cế ượ ụ ệ ố ọ ệ ố ệ ố ượ

thi t k theo h ng t p trung hóa các tài kho n quy t toán c a các TCTD, Kho b c Nhà n cế ế ướ ậ ả ế ủ ạ ướ

và các t ch c cung ng d ch v thanh toán khác t i NHNN, ổ ứ ứ ị ụ ạ b o đ m t c đ và dung l ngả ả ố ộ ượ

x lý khi các lu ng thanh toán c a c n n kinh t đ c quy t toán qua NHNNử ồ ủ ả ề ế ượ ế .

Có th th y, công ngh là m t trong các đi u ki n đ b o đ m cho ho t đ ng c aể ấ ệ ộ ề ệ ể ả ả ạ ộ ủ

NHT hi n đ i. Chính vì v y, m t trong các nhi m v c n thi t đ i v i ho t đ ng c aƯ ệ ạ ậ ộ ệ ụ ầ ế ố ớ ạ ộ ủ

NHNN là t p trung xây d ng h th ng k t c u c s h t ng v công ngh thông tin, côngậ ự ệ ố ế ấ ơ ở ạ ầ ề ệ

ngh ngân hàng hi n đ i: Ho t đ ng c a h th ng ngân hàng c n đ c th c hi n d a trên cệ ệ ạ ạ ộ ủ ệ ố ầ ượ ự ệ ự ơ

s h t ng công ngh truy n thông và thông tin hi n đ i h u h t các m t nghi p v ngânở ạ ầ ệ ề ệ ạ ở ầ ế ặ ệ ụ

hàng. H th ng h ch toán k toán, thông tin th ng kê d a trên n n t ng ng d ng công nghệ ố ạ ế ố ự ề ả ứ ụ ệ

đ đ m b o NHT th c hi n có hi u qu vi c ho ch đ nh và th c thi CSTT, các ho t đ ngể ả ả Ư ự ệ ệ ả ệ ạ ị ự ạ ộ

qu n lý, đi u hành, ho t đ ng thanh tra, giám sát toàn b ho t đ ng ngân hàng c a n n kinhả ề ạ ộ ộ ạ ộ ủ ề

t và các ho t đ ng ch c năng khác c a NHT . H th ng h t ng k thu t công ngh liênế ạ ộ ứ ủ Ư ệ ố ạ ầ ỹ ậ ệ

k t gi a các TCTD nh m t o đi u ki n cho t ng TCTD phát tri n các d ch v gia tăng c nhế ữ ằ ạ ề ệ ừ ể ị ụ ạ

tranh, đáp ng k p th i các d ch v ngân hàng ti n ích cho xã h i, tăng vòng quay dòng v n, hứ ị ờ ị ụ ệ ộ ố ỗ

tr tích c c cho công tác qu n tr các TCTDợ ự ả ị .

2. Đ i v i khu v c các TCTD và NHTMố ớ ự

Khu v c tài chính này có vai trò : ự

- Đ ng viên t i đa các ngu n v n nhàn r i trong n c, thu hút các ngu n v n n cộ ố ồ ố ỗ ướ ồ ố ướ

ngoài v i đi u ki n thu n l i và s d ng đ c các ngu n v n huy đ ng đ c có hi uớ ề ệ ậ ợ ử ụ ượ ồ ố ộ ượ ệ

qu ;ả

- Cung ng đ y đ , k p th i, thu n ti n các s n ph m, d ch v tài chính cho n n kinhứ ầ ủ ị ờ ậ ệ ả ẩ ị ụ ề

t ; ế

- Tham gia ngày càng sâu r ng vào quá trình phân công lao đ ng qu c t trong lĩnh v cộ ộ ố ế ự

tài chính v i kh năng c nh tranh ngày càng cao, t o th ng hi u m nh trên th tr ngớ ả ạ ạ ươ ệ ạ ị ườ

qu c t ; ố ế

- Có kh năng tr v ng tr c nh ng cú s c kinh t , tài chính trong và ngoài n c;ả ụ ữ ướ ữ ố ế ướ

h ng t i tr thành m t trung tâm tài chính c a khu v c.ướ ớ ở ộ ủ ự

Trong nh ng năm qua, b i c nh ho t đ ng c a khu v c tài chính ngân hàng đã có nh ngữ ố ả ạ ộ ủ ự ữ

thay đ i l n. Quá trình h i nh p c a n n kinh t di n ra sâu r ng h n bao gi h t. Quá trìnhổ ớ ộ ậ ủ ề ế ễ ộ ơ ờ ế

này m ra nhi u c h i cho ho t đ ng ngân hàng trong vi c ti p c n v i nh ng ki n th c,ở ề ơ ộ ạ ộ ệ ế ậ ớ ữ ế ứ

kinh nghi m ho t đ ng ngân hàng hi n đ i, ti p c n v i nh ng thành t u khoa h c côngệ ạ ộ ệ ạ ế ậ ớ ữ ự ọ

ngh tiên ti n c a th gi i, m ra kh năng phát tri n các s n ph m d ch v ngân hàng phongệ ế ủ ế ớ ở ả ể ả ẩ ị ụ

phú d a vào nh ng thành t u công ngh đó. ự ữ ự ệ

- Cu c chi n c nh tranh đ giành đ c khách hàng đang di n ra ngày càng gay g t gi aộ ế ạ ể ượ ễ ắ ữ

t t c các ngành công nghi p và đ c bi t là trong ngành Ngân hàng. Cho dù khách hàng là cáấ ả ệ ặ ệ

nhân hay công ty, t p đoàn thì cu c c nh tranh này di n ra ngày càng l n và xu h ng đ u tậ ộ ạ ễ ớ ướ ầ ư

vào ngành d ch v chăm sóc khách hàng s là xu h ng ch đ o .Vi t Nam là m t đ t n cị ụ ẽ ướ ủ ạ ệ ộ ấ ướ

tr i dài nên các ngân hàng Vi t Nam có nhi u chi nhánh khác nhau và m i chi nhánh l i cóả ệ ề ỗ ạ

đ i t ng khách hàng riêng. Vì v y, đ có th t p h p h t đ c các thông tin d li u liênố ượ ậ ể ể ậ ợ ế ượ ữ ệ

quan đ n khách hàng là m t vi c vô cùng khó khăn . Bên c nh đó nh chúng ta đã bi t ngânế ộ ệ ạ ư ế

hàng ph c v cho nhi u đ i t ng khách hàng khác nhau và tùy t ng đ i t ng khách hàngụ ụ ề ố ượ ừ ố ượ

l i có nhu c u khác nhau. Cách h liên h ho c duy trì trao đ i v i ngân hàng không ph i tr iạ ầ ọ ệ ặ ổ ớ ả ả

qua m t kênh nh tr c n a. H có th s d ng email, g i di n ho c có th s d ng cácộ ư ướ ữ ọ ể ử ụ ọ ệ ặ ể ử ụ

ph ng ti n khác nh g i tin nh n. ươ ệ ư ử ắ Theo th ng kê, t năm 2002 đ n năm 2008, bình quân,ố ừ ế

m i ngày có kho ng 35.000-45.000 l nh thanh toán tr giá giao d ch 37.000 t đ ng.ỗ ả ệ ị ị ỷ ồ Như

v y, có bình quân 10 giây cho m i l n giao d ch. ậ ỗ ầ ị Do v y, các ngân hàng hi n nay đ u sậ ệ ề ử

d ng k t n i m ng gi a các chi nhánh v i tr s chính và gi a các chi nhánh v i nhau nh mụ ế ố ạ ữ ớ ụ ở ữ ớ ằ

đ m b o k p th i cung c p các thông tin cho nhau và ph c v khách hàng m t cáchả ả ị ờ ấ ụ ụ ộ

nhanh chóng, k p th i và ti n l i . ị ờ ệ ợ

- Bên c nh đó, s tham gia th tr ng n i đ a c a các ngân hàng n c ngoài v i ti mạ ự ị ườ ộ ị ủ ướ ớ ề

l c công ngh to l n s đ t các ngân hàng Vi t Nam tr c s c nh tranh m nh m .ự ệ ớ ẽ ặ ệ ướ ự ạ ạ ẽ T i Vi tạ ệ

Nam, th ng kê cho th y, tính đ n cu i năm 2007, h th ng NH đã có m ng l i r ng kh p vàố ấ ế ố ệ ố ạ ướ ộ ắ

đa d ng v lo i hình v i 6 NH th ng m i nhà n c, 37 NH th ng m i c ph n, 31 chiạ ề ạ ớ ươ ạ ướ ươ ạ ổ ầ

nhánh NH n c ngoài, 6 NH liên doanh, 6 công ty tài chính, 10 công ty cho thuê tài chính, 926ướ

t ch c tín d ng nhân dân và 46 văn phòng đ i di n c a các NH n c ngoài. Không th phổ ứ ụ ạ ệ ủ ướ ể ủ

nh n s phát tri n nh vũ bão c a ngành NH t i Vi t Nam nh ng chính s phát tri n đó l iậ ự ể ư ủ ạ ệ ư ự ể ạ

kéo theo nh ng thách th c không nh . Đó là s c nh tranh kh c li t trên th tr ng; đ c bi tữ ứ ỏ ự ạ ố ệ ị ườ ặ ệ

là nguy c r i ro có th x y ra khi các NH m r ng m ng l i, phát tri n d ch v m i. ơ ủ ể ả ở ộ ạ ướ ể ị ụ ớ Xét

v đ ng l c c nh tranh trên th tr ng, thì công ngh có t m quan tr ng l n đ i v i ho tề ộ ự ạ ị ườ ệ ầ ọ ớ ố ớ ạ

đ ng ngân hàng .V i vi c t do hóa c ch qu n lý, thì công ngh là ph ng ti n giúp cácộ ớ ệ ự ơ ế ả ệ ươ ệ

ngân hàng nâng cao năng l c c nh tranhự ạ .

+ Đ i v i các ngân hàng, ng d ng công ngh trong ho t đ ng ngân hàng t o raố ớ ứ ụ ệ ạ ộ ạ

nh ng c h i ữ ơ ộ gi m thi u gi y t và nhân sả ể ấ ờ ự. S đ i m i công ngh trong ho t đ ng ngânự ổ ớ ệ ạ ộ

hàng tr c h t th hi n trong các h th ng chuy n ti n đi n t . ph n ch y u c a h th ngướ ế ể ệ ệ ố ể ề ệ ử ầ ủ ế ủ ệ ố

chuy n ti n đi n t là máy giao d ch t đ ng ATM, thi t b ngo i vi t i đi m bán hàng POS,ể ề ệ ử ị ự ộ ế ị ạ ạ ể

trung tâm thanh toán bù tr t đ ng ACH. Nh ng thi t b công ngh này liên quan t i khừ ự ộ ữ ế ị ệ ớ ả

năng t đ ng hoá trong giao d ch ngân hàng. ự ộ ị

+ Thông qua vi c áp d ng công ngh vào trong các ho t đ ng, các ngân hàng ệ ụ ệ ạ ộ phát

tri n thêm nhi u d ch v , s n ph mể ề ị ụ ả ẩ và theo đó khách hàng có kh năng nh n đ c nh ngả ậ ượ ữ

s n ph m d ch v ti n ích phù h p v i nhu c u c a mình. S li u th ng kê c a Ngân hàngả ẩ ị ụ ệ ợ ớ ầ ủ ố ệ ố ủ

Nhà n c cho th y, tính đ n tháng 9-2011, Vi t Nam đã có 33 tri u th thanh toán, h n 12.000ướ ấ ế ệ ệ ẻ ơ

máy rút ti n t đ ng (ATM) cùng 50.000 đi m ch p nh n thanh toán b ng th (POS); có h nề ự ộ ể ấ ậ ằ ẻ ơ

20 ngân hàng tri n khai Internet Banking và tám ngân hàng tri n khai Mobile Banking cácể ể ở

m c đ khác nhau.ứ ộ

-Qu n lý n i b ch t ch , hi u qu h n:ả ộ ộ ặ ẽ ệ ả ơ T i Vi t Nam có h n 10 NHTM l n đãạ ệ ơ ớ

xây d ng các trung tâm d li u d phòng th m h a riêng v i nhi u qui mô khác nhau còn cácự ự ệ ự ả ọ ớ ề

ngân hàng nh s thuê các d ch v t nhà cung c p nh FPT, L c Vi t… đ đ t trung tâm dỏ ẽ ị ụ ừ ấ ư ạ ệ ể ặ ữ

li u d phòng th m h a. Bên c nh đó, h t ng công ngh v an ninh b o m t, công ngh caoệ ự ả ọ ạ ạ ầ ệ ề ả ậ ệ

đã và đang liên t c đ c đ i m i hàng năm nh m b t k p xu h ng phát tri n và mang l iụ ượ ổ ớ ằ ắ ị ướ ể ạ

ngu n thu l n cho ngân hàng. Đây cũng là y u t đ nh h ng cho ngành ngân hàng d a trên đóồ ớ ế ố ị ướ ự

đ c nh tranh phát tri n. ể ạ ể

Có th nói công ngh ngân hàng đóng vai trò h t s c quan tr ng trong vi c c i thi nể ệ ế ứ ọ ệ ả ệ

năng l c c nh tranh và tăng kh năng chi m th ph n c a các ngân hàng. Chính vì v y, trongự ạ ả ế ị ầ ủ ậ

chi n l c phát tri n các TCTD, phát tri n công ngh ngân hàng có th đ c xem nh khâuế ượ ể ể ệ ể ượ ư

đ t phá quan tr ng trong ho t đ ng c a các TCTD đ ngành Ngân hàng Vi t Nam t n d ngộ ọ ạ ộ ủ ể ệ ậ ụ

đ c nh ng l i th s n có, c i thi n ho t đ ng c a mình d a trên n n t ng công ngh thôngượ ữ ợ ế ẵ ả ệ ạ ộ ủ ự ề ả ệ

tin do quá trình h i nh p đem l i và giành đ c l i th c nh tranh qu c gia và qu c t .ộ ậ ạ ượ ợ ế ạ ố ố ế

Tóm l iạ, đi m n i b t trong s phát tri n c a h th ng Ngân hàng là ng d ng côngể ổ ậ ự ể ủ ệ ố ứ ụ

ngh thông tin trong các nghi p v ho t đ ng ngân hàng. Nói m t cách khác, công ngh ngânệ ệ ụ ạ ộ ộ ệ

hàng đ c xem nh xu h ng phát tri n trong ho t đ ng h th ng ngân hàng th i gian qua.ượ ư ướ ể ạ ộ ệ ố ờ

Các gi i pháp công ngh đ c l a ch n c b n là phù h p, đã góp ph n quan tr ng thúc đ yả ệ ượ ự ọ ơ ả ợ ầ ọ ẩ

các TCTD nâng cao năng l c c nh tranh thông qua vi c đa d ng hóa s n ph m d ch v , chi mự ạ ệ ạ ả ẩ ị ụ ế

lĩnh th ph n b ng các thi t b giao d ch t đ ng; đ y nhanh t c đ thanh toán, tăng vòng quayị ầ ằ ế ị ị ự ộ ẩ ố ộ

ti n t , qua đó mà góp ph n nâng cao hi u qu đ ng v n xã h i; nâng cao năng l c qu n lýề ệ ầ ệ ả ồ ố ộ ự ả

đi u hành c a NHNN. V i khách hàng, công ngh s đem đ n cho khách hàng s hài lòng nhề ủ ớ ệ ẽ ế ự ờ

vào nh ng d ch v ngân hàng có ch t l ng t t, th i gian giao d ch đ c rút ng n, an toàn,ữ ị ụ ấ ượ ố ờ ị ượ ắ

b o m t. Cho dù khách hàng đ n b t c đ a đi m giao d ch nào c a ngân hàng đ u c m nh nả ậ ế ấ ứ ị ể ị ủ ề ả ậ

đ c ch t l ng và “tính trong su t” c a d ch v .ượ ấ ượ ố ủ ị ụ

II. CÔNG NGH QU N LÝ TRONG NHTMỆ Ả

* N i dung c b n c a công ngh qu n lý ngân hàng hi n đ iộ ơ ả ủ ệ ả ệ ạ

- Qu nả lý vi c t ch c nghiên c u th tr ngệ ổ ứ ứ ị ườ

- Qu n lý ảho t đ ng xúc ti n khu ch tr ng c a ngân hàngạ ộ ế ế ươ ủ

- Qu n lý d ch v ngân hàngả ị ụ

- Qu n lý giá d ch vả ị ụ ngân hàng

- Qu n lý ho t đ ng phân ph i d ch v c a ngânả ạ ộ ố ị ụ ủ

* M t vài ví d dùng trong công ngh qu n lý c a NHTMộ ụ ệ ả ủ

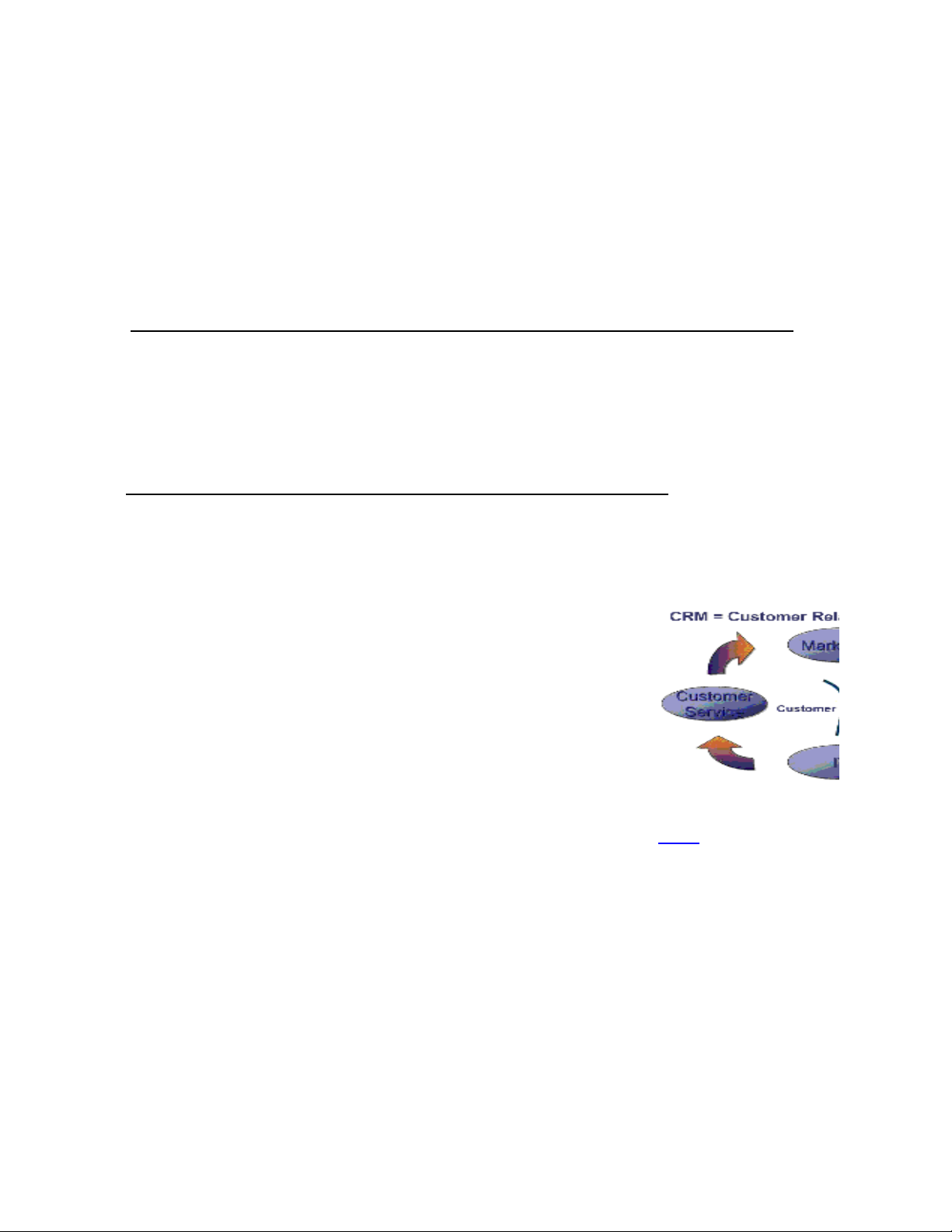

A. GI I PHÁP QU N LÍ QUAN H KHÁCH HÀNG (CRM)Ả Ả Ệ

1. Gi i thi u chung v CRMớ ệ ề

a) Khái ni mệ

CRM là vi t t t c a tế ắ ủ ừ

Customer Relationship

Management - Qu n trả ị

quan h khách hàng.ệ

Đó là chi n l c c aế ượ ủ

các công ty trong vi cệ

phát tri n quan h g nể ệ ắ

bó v i khách hàng quaớ

nghiên c u, tìm hi uứ ể

k l ng nhu c u vàỹ ưỡ ầ

thói quen c a kháchủ

hàng, ti p c n và giaoế ậ

ti p v i khách hàngế ớ

m t cách có h th ngộ ệ ố

và hi u qu , qu n lýệ ả ả

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)