1

BỘ NÔNG NGHIỆP & PTNT

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

TRƯỜNG ĐẠI HỌC NÔNG - LÂM BẮC GIANG

Độc lập - Tự do - Hạnh phúc

Bắc Giang, ngày tháng năm 2020

ĐỀ CƯƠNG HỌC PHẦN KIỂM TOÁN CĂN BẢN

1.

Thông tin chung về học phần

- Mã học phần: KTO2005

- Số tín chỉ: 03

- Loại học phần: Bắt buộc

- Các học phần tiên quyết: Nguyên lý kế toán.

- Các học phần song hành: ....................................................................................

- Các yêu cầu với học phần (nếu có): ....................................................................

- Bộ môn (Khoa) phụ trách học phần: Bộ môn Kế toán, khoa Kinh tế - Tài chính

- Số tiết quy định đối với các hoạt động:

+ Nghe giảng lý thuyết: 30 tiết + Hoạt động theo nhóm: ............... tiết

* Thảo luận:. ....... . . . . ....... . . . . ... tiết + Tự học: 90 giờ

* Làm bài tập: .............................. tiết + Tự học có hướng dẫn: ................ giờ

+ Thực hành, thí nghiệm: 30 tiết * Bài tập lớn (tiểu luận) ................. giờ

2. Thông tin chung về các giảng viên

TT

Học hàm, học vị, họ

tên

Số điện

thoại

Email

Ghi chú

1

ThS. Hoàng Nguyệt

Quyên

0973943266

quyenhn129@gmail.com

2

TS. Phạm Thị Dinh

0975194298

dinhcdnlbg@gmail.com

3

ThS. Hoàng Ninh Chi

0918022866

Ninhchi28@gmail.com

3. Mục tiêu của học phần

- Yêu cầu về kiến thức

Sinh viên được trang bị những kiến thức cơ bản về kiểm toán, giúp người học có cơ sở

để theo tiếp các môn học sau và bước đầu tiếp cận thực hành những công việc cơ bản

của kiểm toán như đối chiếu, rà soát thông tin, phát hiện gian lận, nhầm lẫn, chọn mẫu

các nghiệp vụ hay đối tượng cụ thể…Từ đó, người học có thể đi sâu nghiên cứu và

thực hành các công việc kiểm toán, công việc quản lý khác.

- Yêu cầu về kỹ năng

+ Sinh viên có khả năng phát hiện và xử lý các vấn đề liên quan đến kiểm toán căn

bản.

2

+ Sinh viên có khả năng thảo luận nhóm, khả năng tự học, tự nghiên cứu, phân tích,

vận dụng để giải quyết các vấn đề phát sinh trong thực tế công tác sau khi tốt nghiệp.

Xác định được các gian lận, nhầm lẫn, các trình tự kiểm toán, đánh giá bằng chứng

kiểm toán để đưa ra kết luận.

- Yêu cầu về năng lực tự chủ và trách nhiệm nghề nghiệp

+ Có đạo đức nghề nghiệp, ý thức tổ chức kỷ luật, có sức khỏe giúp người học sau khi

tốt nghiệp có khả năng tìm kiếm việc làm tại các đơn vị.

+ Tuân thủ các quy định của luật kiểm toán và chuẩn mực kiểm toán.

Ghi chú: Mục tiêu của học phần được thể hiện tại Phụ lục 2

4. Chuẩn đầu ra của học phần (LO – Learning Out comes)

STT

Mã

CĐR

(LO)

Mô tả CĐR học phần

1

Chuẩn đầu ra về kiến thức

LO.1.1

Hiểu được các nội dung cơ bản của kiểm toán: Gian lận, nhầm

lẫn; trọng yếu, rủi ro, cơ sở dẫn liệu, bằng chứng kiểm toán, hồ

sơ kiểm toán, phương pháp kiểm toán, chọn mẫu kiểm toán, tổ

chức công tác kiểm toán và tổ chức bộ máy kiểm toán.

LO.1.2

Vận dụng các nguyên tắc, chuẩn mực kiểm toán, phương pháp

kiểm toán để thực hiện kiểm toán phát hiện và điều chỉnh các sai

phạm trong kế toán.

Chuẩn đầu ra về kỹ năng

LO.2.1

Xác định được các vấn đề cơ bản thuộc nội dung kiểm toán, các

sai phạm có thể có trong các báo cáo kế toán.

LO.2.2

Lựa chọn phương pháp kiểm toán phù hợp theo từng nội dung

cho các nghiệp vụ kinh tế phát sinh trong đơn vị.

LO.2.3

Tổng hợp thông tin kinh tế, tài chính phát sinh trong đơn vị, đánh

giá ưu nhược điểm và đề xuất giải pháp.

3

Chuẩn đầu ra về năng lực tự chủ và trách nhiệm nghề nghiệp

LO.3.1

Có khả năng làm việc trong các nhóm để thảo luận và giải quyết

các vấn đề liên quan đến công tác kiểm toán trong các đơn vị;

phản biện các vấn đề liên quan đến kế toán, kiểm toán của đơn

vị.

LO.3.2

Có khả năng tự học tập, tích lũy kiến thức, kinh nghiệm để thực

hiện công tác kiểm toán trong các đơn vị. Tuân thủ Luật kiểm

toán, chuẩn mực kiểm toán.

Ghi chú: Mã hóa chuẩn đầu ra học phần, đánh giá mức độ tương thích của

chuẩn đầu ra học phần với chuẩn đầu ra CTĐT được thể hiện tại Phụ lục 1

3

5. Mô tả tóm tắt nội dung học phần

- Vị trí: Là học phần bắt buộc thuộc khối kiến thức cơ sở ngành gồm 3 tín chỉ.

- Vai trò: Học phần này cung cấp cho sinh viên các kiến thưc cơ bản về kiểm toán.

- Quan hệ của học phần này với các học phần khác thuộc chương trình đào tạo: là học

phần thuộc kiến thức ngành, có mối quan hệ mật thiết với các học phần: nguyên lý kế

toán, lý thuyết tài chính – tiền tệ, xác suất thống kê.

- Khối lượng kiến thức cần trang bị cho người học: Trình bày được những khái niệm

cơ bản sử dụng trong kiểm toán; Nêu được trình tự kiểm toán; Nêu được các phương

pháp kiểm toán và chọn mẫu kiểm toán. Nêu được tổ chức công tác kiểm toán, tổ chức

bộ máy kiểm toán.

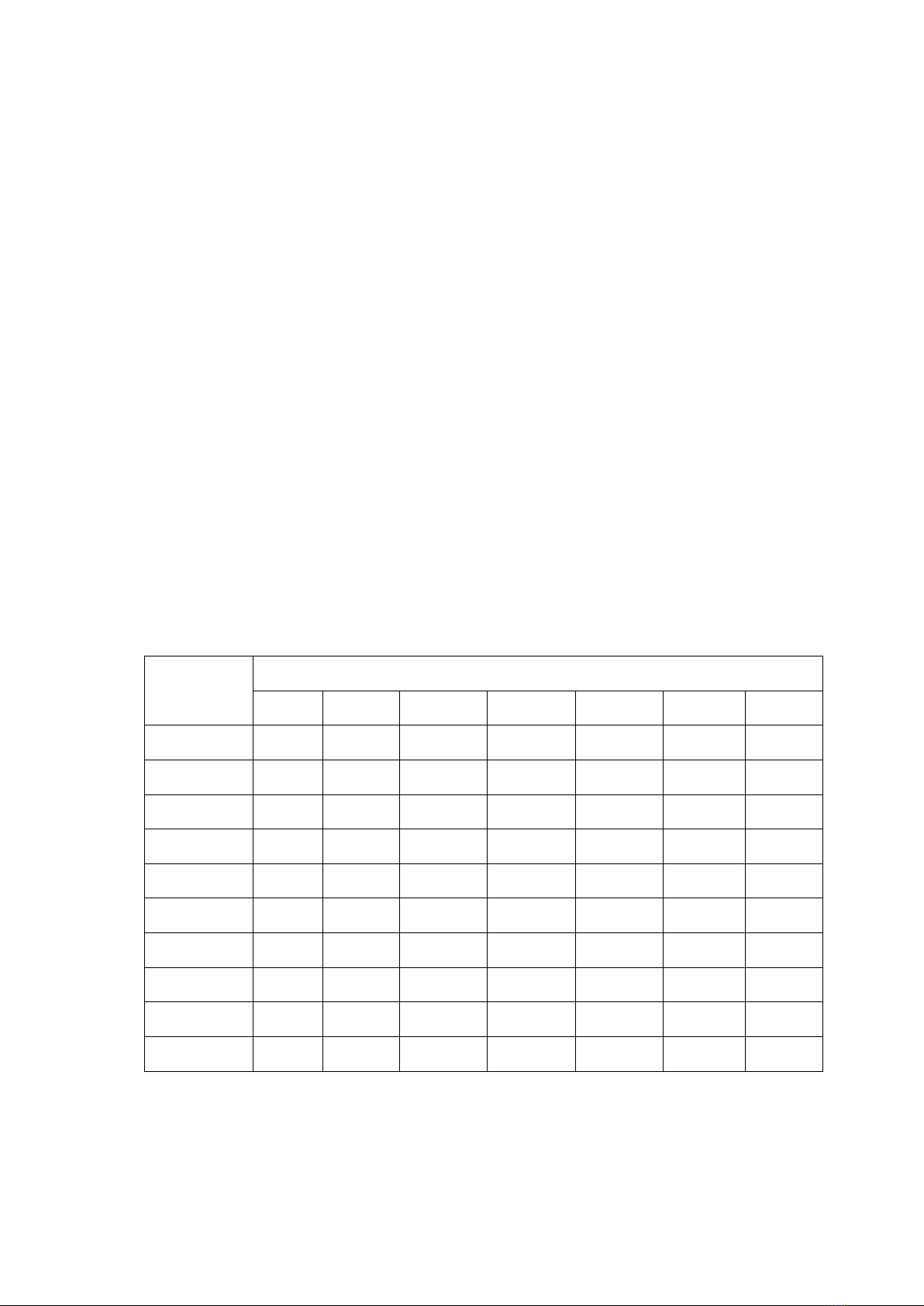

6. Mức độ đóng góp của các bài giảng để đạt được chuẩn đầu ra của học phần

Mức độ đóng góp của mỗi bài giảng được mã hóa theo 3 mức, trong đó:

+ Mức 1: Thấp (Nhớ: Bao gồm việc người học có thể nhớ lại các điều đặc

biệt hoặc tổng quát, trọn vẹn hoặc một phần các quá trình, các dạng thức, cấu

trúc… đã được học. Ở cấp độ này người học cần nhớ lại đúng điều được hỏi đến).

+ Mức 2: Trung bình (Hiểu: Ở cấp độ nhận thức này, người học cần nắm được

ý nghĩa của thông tin, thể hiện qua khả năng diễn giải, suy diễn, liên hệ).

+ Mức 3: Cao (Vận dụng, phân tích, đánh giá, sáng tạo: Người học có khả

năng chia các nội dung, các thông tin thành những phần nhỏ để có thể chỉ ra các

yếu tố, các mối liên hệ, các nguyên tắc cấu trúc của chúng).

Bài giảng

Chuẩn đầu ra của học phần

LO.1.1

LO.1.2

LO.2.1

LO.2.2

LO.2.3

LO.3.1

LO.3.2

Chương 1

1

…

…

…

…

…

Chương 2

2

2

2

…

…

…

2

Chương 3

2

2

2

2

…

2

2

Chương 4

2

2

2

2

…

2

2

Chương 5

2

2

2

2

…

2

2

Chương 6

3

3

3

3

3

3

3

Chương 7

3

3

3

3

2

2

2

Chương 8

2

2

2

2

2

2

2

Chương 9

2

2

2

2

2

2

2

Chương 10

1

1

1

1

1

1

1

7. Danh mục tài liệu

7.1. Tài liệu học tập chính:

1. Nguyễn Quang Quynh, Nguyễn Thị Phương Hoa (2015), Lý thuyết kiểm toán, Nhà

xuất bản Tài chính Hà nội.

4

7.2. Tài liệu tham khảo:

2. Bộ Tài chính (2012), Hệ thống Chuẩn mực kiểm toán Việt Nam, Thông tư 214/TT

– BTC do Bộ Tài chính ban hành ngày 6/12/2012.

3. Hoàng Nguyệt Quyên (2018) Bài giảng Lý thuyết kiểm toán, trường Đại học Nông -

Lâm Bắc Giang, Nhà xuất bản Nông nghiệp.

4. Nguyễn Viết Lợi, Đậu Ngọc Châu (2009), Giáo trình Lý thuyết kiểm toán, Nhà

xuất bản Tài chính, Hà Nội.

5. Phan Trung Kiên (2006), Lý thuyết và thực hành kiểm toán, Nhà xuất bản Đại học

Kinh tế Quốc Dân, Hà nội.

6. Phan Trung Kiên (2011), Lý thuyết và thực hành kiểm toán, Nhà xuất bản Đại học

Kinh tế Quốc Dân, Hà nội.

7. Vương Đình Huệ (2004), Giáo trình Kiểm toán, Nhà xuất bản Tài chính, Hà nội.

8. Quốc Hội (2011), Luật kiểm toán độc lập, Luật số 67/2011/QH12 do Quốc hội ban

hành ngày 4 tháng 4 năm 2011.

9. Quốc Hội (2015), Luật Kiểm toán Nhà nước, Luật số 81/2015/QH13 do Quốc hội

ban hành ngày 24/6/2015. Và Luật Kiểm toán Nhà nước sửa đổi 2019, Luật số

55/2019/QH14.

8. Quy định của học phần

8.1. Phần lý thuyết, bài tập, thảo luận

- Dự lớp ≥ 80% tổng số thời lượng của học phần.

- Tích cực, chủ động tham gia thảo luận nhóm.

- Hoàn thành các câu hỏi, bài tập về nhà được giao trong bài giảng.

- Chủ động tổ chức thực hiện giờ tự học.

(Nhiệm vụ của người học được thể hiện tại Phụ lục 3)

8.2. Phần thí nghiệm, thực hành:

- Tham gia đầy đủ các bài thực hành.

- Kết thúc bài thực hành phải nộp báo cáo đầy đủ.

(Nhiệm vụ của người học được thể hiện tại Phụ lục 3)

8.3. Phần bài tập lớn, tiểu luận (không)

8.4. Phần khác (không)

9. Phương pháp giảng dạy

- Phần lý thuyết: Sử dụng phương pháp thuyết giảng, nêu vấn đề, phát vấn, giải

thích, phân tích, khái quát hóa.

- Phần thực hành: Giao đề bài và hướng dẫn sinh viên thực hiện, thu sản phẩm và

đánh giá.

(Phương pháp giảng dạy được thể hiện tại Phụ lục 3)

10. Phương pháp, hình thức kiểm tra - đánh giá kết quả học tập

10.1. Các phương pháp kiểm tra đánh giá giúp đạt được và thể hiện, đánh giá được

các kết quả học tập của học phần:

5

+ Phương pháp kiểm tra, đánh giá: Kiểm tra thường xuyên và thi kết thúc học phần

+ Hình thức kiểm tra, đánh giá: Tự luận/vấn đáp/trắc nghiệm

(Phương pháp kiểm tra đánh giá được thể hiện tại Phụ lục 4)

10.2. Thang điểm, tiêu chí đánh giá và mô tả mức đạt được điểm số

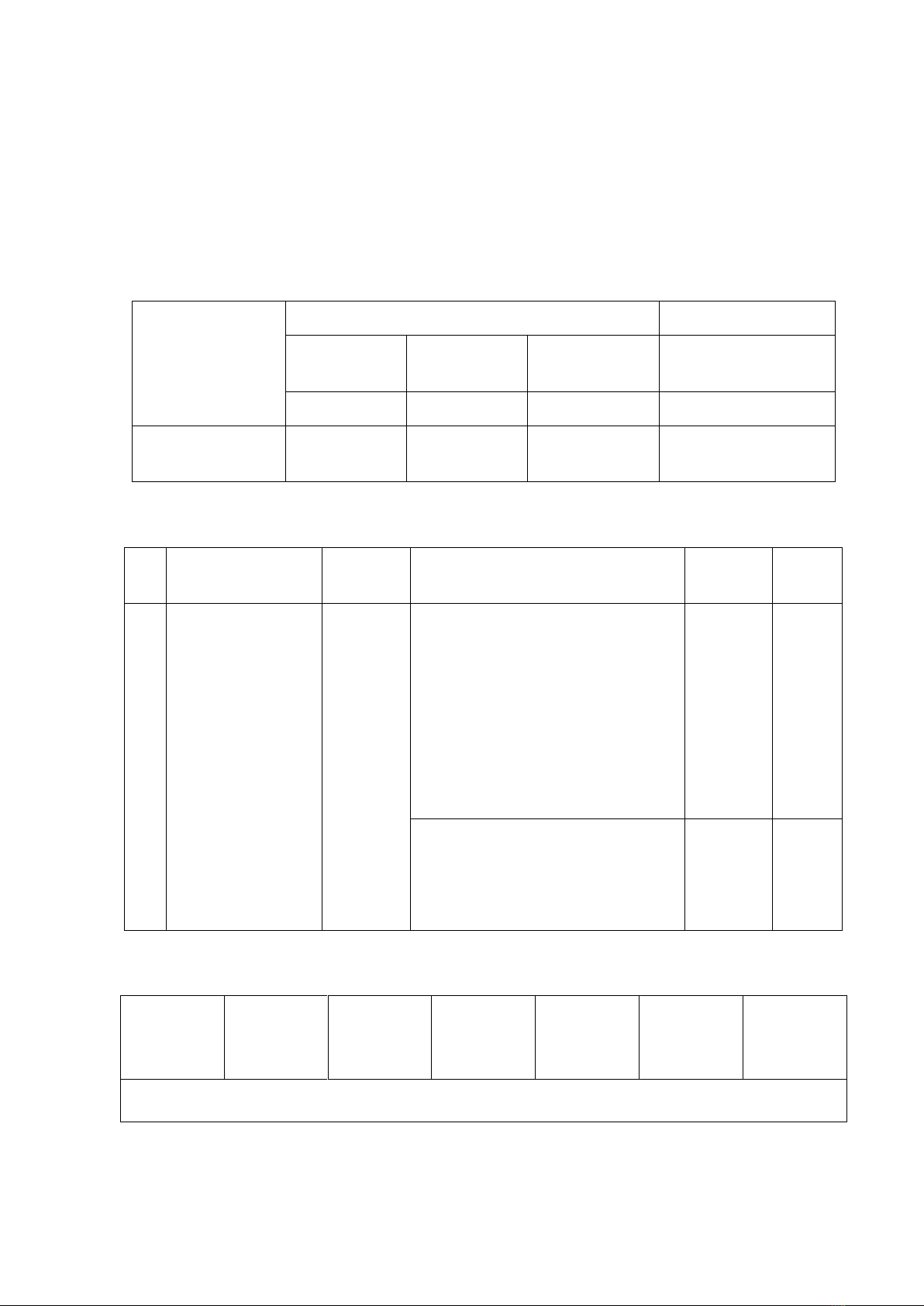

+ Thang điểm đánh giá: Theo thang điểm 10.

+ Trọng số đánh giá kết quả học tập

Bảng 1: Trọng số đánh giá kết quả học tập

CĐR của học

phần

Điểm kiểm tra quá trình

Điểm thi

Chuyên cần

Bài kiểm tra

thường xuyên

Bài thi giữa

học phần

Thi tự luận/ trắc

nghiệm/vấn đáp

10%

10%

20%

50%

Kiểm toán căn

bản

X

X

X

X

Bảng 2: Đánh giá học phần

Bảng 2.1. Đánh giá chuyên cần

TT

Hình thức

Trọng số

điểm

Tiêu chí đánh giá

CĐR

của HP

Điểm

tối đa

1

Điểm chuyên cần,

ý thức học tập,

tham gia thảo luận

10%

Thái độ tham dự (2%)

Trong đó:

- Luôn chú ý và tham gia các hoạt

động (2%)

- Khá chú ý, có tham gia (1,5%)

- Có chú ý, ít tham gia (1%)

- Không chú ý, không tham gia

(0%)

2

Thời gian tham dự (8%)

- Nếu vắng 01 tiết trừ 1 %

- Vắng quá 20% tổng số tiết của

học phần thì không đánh giá.

8

Bảng 2.2. Đánh giá bài kiểm tra thường xuyên, bài thực hành và thi giữa học phần

Tiêu chí

Trọng số

Giỏi –

Xuất sắc

(8,5-10)

Khá

(7,0-8,4)

Trung

bình

(5,5-6,9)

Trung

bình yếu

(4,0-5,4)

Kém

<4,0

Bài kiểm tra thường xuyên

![Bài tập lý thuyết Kiểm toán: Hệ thống bài tập [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/73941773804669.jpg)

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)