Chuyên đề thực tập

Hoàng Diệu Ly - Kế toán 43D 1

LỜI NÓI ĐẦU

Sản xuất ra của cải vật chất là cơ sở tồn tại của xã hội loài người. Trong

đó mỗi một đơn vị sản xuất kinh doanh lại là một tế bào của nền kinh tế quốc

dân, nơi tiến hành các hoạt động sản xuất kinh doanh tạo ra sản phẩm, thực

hiện cung cấp các lao vụ, dịch vụ đáp ứng nhu cầu của xã hội.

Xã hội càng phát triển thì càng đòi hỏi sự đa dạng và phong phú cả về

số lượng, chất lượng của các loại sản phẩm. Điều đó đặt ra câu hỏi lớn cho

các doanh nghiệp sản xuất là sản xuất cái gì? sản xuất cho ai? sản xuất như

thế nào? Vì thế các doanh nghiệp cần phải đặc biệt quan tâm đến khách hàng,

nhu cầu và thị hiếu của khách hàng để sản xuất và cung ứng những sản phẩm

phù hợp. Muốn tồn tại và phát triển, các doanh nghiệp phải bằng mọi cách

đưa sản phẩm tới tay người tiêu dùng, được người tiêu dùng chấp nhận và thu

được lợi nhuận nhiều nhất có nghĩa là doanh nghiệp phải thực hiện tốt công

tác tiêu thụ sản phẩm. Một trong những yếu tố quyết định điều đó là phải thực

hiện tốt công tác hạch toán tiêu thụ thành phẩm. Hạch toán tiêu thụ thành

phẩm sẽ cho doanh nghiệp có cái nhìn tổng quát về kết quả hoạt động sản

xuất kinh doanh của mình một cách cụ thể thông qua các chỉ tiêu doanh thu và

kết quả lỗ, lãi. Đồng thời còn cung cấp những thông tin quan trọng giúp cho

các nhà quản lý phân tích, đánh giá, lựa chọn các phương án sản xuất, kinh

doanh để đầu tư vào doanh nghiệp có hiệu quả nhất.

Qua quá trình học tập và thời gian tìm hiểu thực tế tại Công ty cổ phần

tấm lợp và vật liệu xây dựng Đông Anh, em đã nhận thức được tầm quan

trọng của công tác hạch toán tiêu thụ thành phẩm. Chính vì vậy mà em đã

chọn đề tài:

Tổ chức hạch toán thành phẩm, tiêu thụ thành phẩm và xác định kết

quả tiêu thụ tại Công ty cổ phần tấm lợp và vật liệu xây dựng Đông Anh.

Chuyên đề thực tập của em gồm hai phần chính:

Phần I: Thực trạng công tác hạch toán tiêu thụ thành phẩm và xác định

kết quả tiêu thụ tại Công ty cổ phần tấm lợp và vật liệu xây dựng Đông Anh.

Chuyên đề thực tập

Hoàng Diệu Ly - Kế toán 43D 2

Phần II: Hoàn thiện hạch toán tiêu thụ thành phẩm và xác định kết quả

tiêu thụ thành phẩm tại Công ty cổ phần tấm lợp và vật liệu xây dựng Đông

Anh.

Em xin chân thành cảm ơn sự hướng dẫn tận tình của cô giáo Nguyễn

Thanh Quý cùng các cô, chú cán bộ kế toán trong Công ty cổ phần tấm lợp và

vật liệu xây dựng Đông Anh đã giúp em hoàn thành chuyên đề này.

Do thời gian thực tập có hạn cũng như kinh nghiệm thực tế chưa nhiều

nên chuyên đề của em khó tránh khỏi những sai sót. Em rất mong nhận được

sự đóng góp của các thầy cô giáo, của các cô chú trong Công ty để chuyên đề

của em được hoàn thiện hơn.

Chuyên đề thực tập

Hoàng Diệu Ly - Kế toán 43D 3

PHẦN I

THỰC TRẠNG CÔNG TÁC HẠCH TOÁN THÀNH PHẨM TIÊU THỤ

THÀNH PHẨM VÀ XÁC ĐỊNH KẾT QUẢ TIÊU THỤ TẠI CÔNG TY

CỔ PHẦN TẤM LỢP VÀ VẬT LIỆU XÂY DỰNG ĐÔNG ANH

I. Tổng quan về công ty cổ phần tấm lợp và vật liệu xây dựng Đông Anh

1. Quá trình hình thành và phát triển của Công ty cổ phần tấm lợp và

vật liệu xây dựng Đông Anh:

Công ty cổ phần tấm lợp và vật liệu xây dựng Đông Anh được thành

lập năm 1980 theo quyết định số 196_BXD/TCC ngày 29/01/1980 của bộ

trưởng bộ xây dựng với tên gọi là: Xí nghiệp cung ứng vật tư vận tải. Trụ sở

chính của công ty đóng tại Km 23- quốc lộ 3- thị trấn Đông An- Hà Nội

Quá trình hình thành và phát triển của công ty có thể khái quát qua các

giai đoạn sau:

* Giai đoạn I (1980 – 1984): Với tên gọi là Xí nghiệp cung ứng vật tư

vận tải hạch toán phụ thuộc trực thuộc Tổng liên hiệp thi công cơ giới. Thời

kỳ này nền kinh tế nước ta chưa đổi mới, vẫn là nền kinh tế tập trung quan

liêu bao cấp, công ty được liên hiệp giao cho nghĩa vụ và quyền hạn kinh

doanh vật tư và sản xuất theo chỉ tiêu củ hội liên hiệp giao cho và luôn luôn

hoàn thành các chỉ tiêu, kế hoach mà cấp trên đã đề ra.

* Giai đoạn II (1985 – 1989): Xí nghiệp chuyển sang tổ chức hạch toán

kinh tế độc lập với nghĩa vụ chính là hoạt động theo chức năng, nhiệm vụ và

mục tiêu nghành nghề. Theo quy định ban đầu là tổ chức tiếp nhận và cung

ứng vật tư thiết bị phục vụ cho toàn liên hiệp.

* Giai đoạn III (1989 – 1998): Thời kỳ đầu của giai đoạn này nền kinh

tế của nước ta chuyển sang cơ chế thị trường có sự quản lý của Nhà nước theo

định hướng xã hội chủ nghĩa. Xí nghiệp phải tự tìm đầu vào và đầu ra cho

sản phẩm của mình, tự xây dựng kế hoạch sản xuất kinh doanh. Do đó xí

nghiệp gặp nhiều khó khăn, giá cả vật tư theo giá thị trường, vận tải gặp rất

nhiều khó khăn vì máy móc, trang thiết bị lạc hậu, chi phí xăng dầu lên cao

Chuyên đề thực tập

Hoàng Diệu Ly - Kế toán 43D 4

nhưng giá cước vẫn không tăng (do phải cạnh tranh). Trước tình hình đó, để

tồn tại và phát triển phù hợp với nền kinh tế đổi mới, giám đốc xí nghiệp đã

bàn bạc với tập thể cán bộ xí nghiệp, được phép của tổng liên hiệp, mở rộng

sản xuất bằng cách liên doanh với nhà máy tấm lợp Amiăng Ximăng Đồng

Nai lắp ráp một dây chuyền sản xuất tấm lợp Amiăng và đồng thời xí nghiệp

dùng vốn tự có mua sắm phương tiện vận tải phục vụ cho công tác sản xuất

của xí nghiệp.

Ngày 20/02/1993 xí nghiệp được thành lập lại theo quyết định số

584/BXD-TCLĐ và đến tháng 1 năm 1996 Xí nghiệp cung ứng vật tư vận tải

đổi tên thành Xí nghiệp vật tư sản xuất vật liệu xây dựng Đông Anh và Tổng

liên hiệp thi công cơ giới đổi tên thành Tổng công ty xây dựng và phát triển

hạ tầng thuộc bộ xây dựng với nhiệm vụ chính là sản xuất tấm lợp kim loại.

Do biết chú trọng tốt đến các yêu cầu đòi hỏi của thị trường mà từ năm 1994

trở lại đây việc sản xuất tấm lợp của công ty trở nên phát triển, làm ăn có lãi,

nâng cao đời sống của cán bộ công nhân viên trong công ty.

* Giai đoạn IV (từ 1999 đến nay): Nhiệm vụ chính của công ty là sản

xuất tấm lợp kim loại có chất lượng cao đáp ứng được nhu cầu tiêu dùng của

khách hàng. Những năm gần đây công ty đã không ngừng cải tiến áp dụng

khoa học kỹ thuật đưa năng suất và chất lượng sản phẩm ngày càng cao và

được khách hàng tín nhiệm.

Có thể nói rằng công ty ngày càng đứng vững và phát triển không

ngừng theo thời gian. Do đó, vào ngày 01/01/1999 theo quyết định số 1436-

QĐ/BXD ngày 28/12/1998 về việc chuyển doanh nghiệp nhà nước, Công ty

vật tư và sản xuất vật liệu xây dựng Đông Anh được cổ phần hoá thành công

ty cổ phần với tên gọi mới là Công ty cổ phần tấm lợp và vật liệu xây dựng

Đông Anh thuộc tổng công ty xây dựng và phát triển hạ tầng và với một cơ

cấu tổ chức bộ máy quản lý mới để phù hợp với một công ty cổ phần.

Chuyên đề thực tập

Hoàng Diệu Ly - Kế toán 43D 5

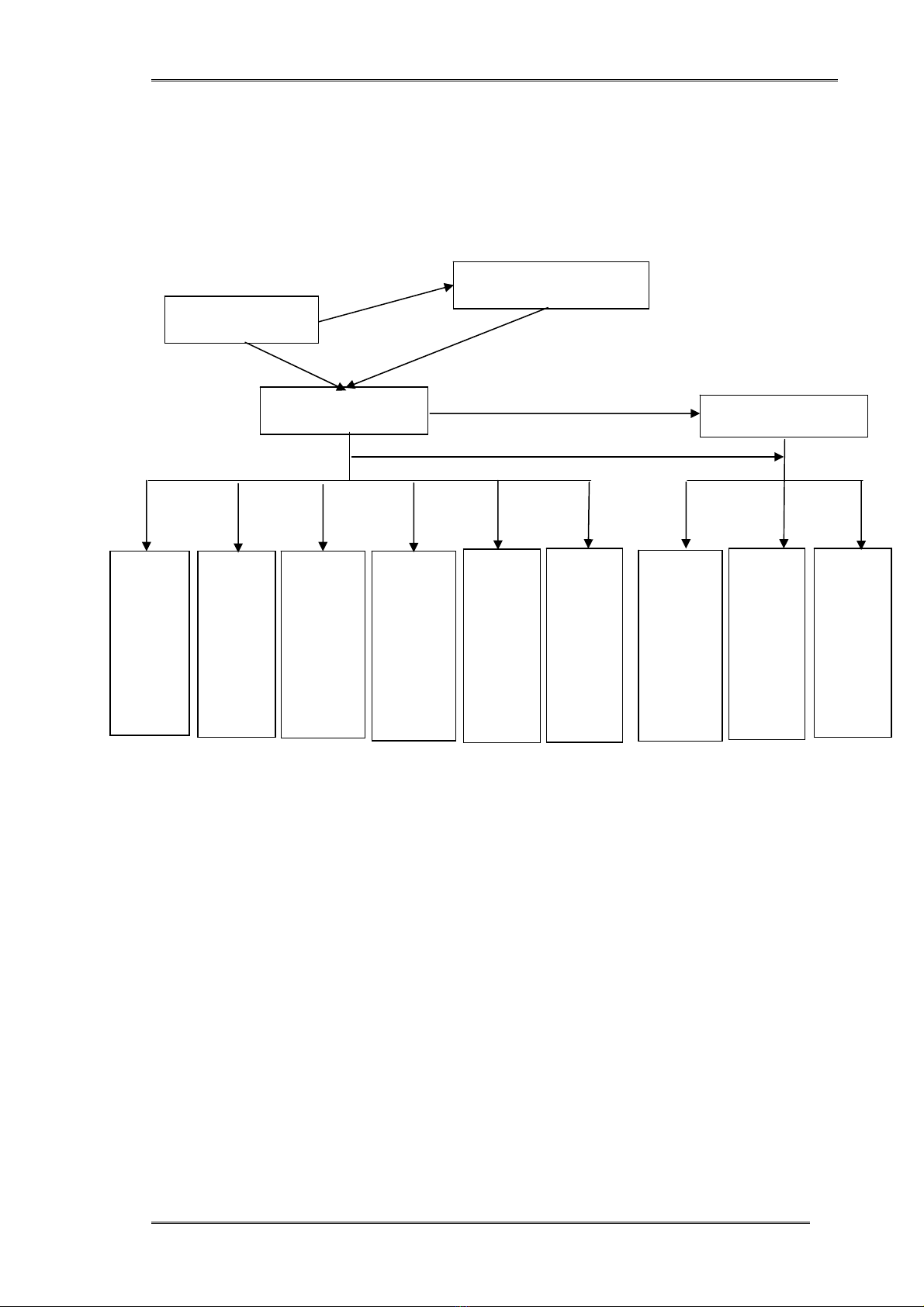

Sơ đồ 1: Bộ máy tổ chức quản lý của công ty

Chức năng, nhiệm vụ của các cá nhân và phòng ban trong công ty:

* Hội đồng quản trị: Là cơ quan quản trị của công ty, có toàn quyền

nhân danh công ty để quyết định mọi vấn đề quan trọng liên quan đến phương

hướng mục tiêu của công ty (trừ những vấn đề thuộc thẩm quyền của đại hội

đồng cổ đông), có quyền kiểm tra, giám sát việc thực hiện các nghị quyết của

hội đồng quản trị, của giám đốc công ty.

* Ban kiểm soát: Ban kiểm soát của công ty gồm 3 thành viên, hoạt

động độc lập theo nhiệm vụ và quyền hạn của mình được quy định tại điều lệ

của công ty và chịu trách nhiệm trước đại hội đồng cổ đông về việc kiểm tra,

giám sát, hoạt động của hội đồng quản trị và tổng giám đốc.

Hội đồng quản trị

Ban kiểm soát

Tổng giám đốc Phó giám đốc

Phòng

tổ

chức

hành

chính

Phòng

kinh

tế kế

hoạch

Phòng

công

nghệ

cơ điện

Phòng

tài

chính

kế toán

Phòng

kinh

doanh

tiếp

thị

Phòng

KCS Phân

xưởng

sản

xuất

tấm

lợp AC

Phân

xưởng

sản

xuất

tấm

lợp

KLM

Đội

xe vận

tải và

đội

xây

lắp

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)