Phân tích hi u qu s d ng v n t iệ ả ử ụ ố ạ

T ng Công ty May Đ ng Nai (“DONAGAMEX”)ổ ồ

1 KHÁI QUÁT V ỀT ng Công ty May Đ ng Nai (“DONAGAMEX”)ổ ồ

L ch s ra đ i và phát tri n c a Công ty ị ử ờ ể ủ

Đ c thành l p t năm 1975, Công ty CP May Đ ng Nai nay là T ng Công ty Mayượ ậ ừ ồ ổ

Đ ng Nai (“DONAGAMEX”) có b dày l ch s hình thành, phát tri n và kinh nghi m lâuồ ề ị ử ể ệ

năm trong s n xu t kinh doanh ngành may m cả ấ ặ . Là thành viên c a T p Đoàn D t – Mayủ ậ ệ

Vi t Nam (“VINATEX”) thuôc Bô Công Th ng. ệ ươ

Năm 2010, đánh d u 35 năm hình hình và phát tri n, k t ngày 01/7/2010 Công ty CPấ ể ể ừ

May Đ ng Nai đã chuy n đ i mô hình ho t đ ng lên thành T ng Công ty May Đ ngồ ể ổ ạ ộ ổ ồ

Nai, ho t đ ng theo lo i hình Công ty c ph n và s n xu t kinh doanh đa ngành nghạ ộ ạ ổ ầ ả ấ ề

trong các lĩnh v c: May m c; b t đ ng s n; cho thuê nhà x ng, ph ng ti n v n t i;ự ặ ấ ộ ả ưở ươ ệ ậ ả

nh a bao bì; v i không d t; đ u t , xây d ng và kinh doanh h t ng khu công nghi p,ự ả ệ ầ ư ự ạ ầ ệ

khu đô th , khu ngh d ng,ị ỉ ưỡ mua ban, đai ly mua ban may moc, thiêt bi y tê ...

Th i gian đ u, xí nghi p ch s n xu t nh ng m t hàng k thu t trung bình, phùờ ầ ệ ỉ ả ấ ữ ặ ỹ ậ

h p v i các đ n đ t hàng tr n ho c đ i hàng cho Liên Xô và các n c Đông Âu.ợ ớ ơ ặ ả ợ ặ ổ ướ

Hi n nay, công ty có m t khu s n xu t liên hoàn trên di n tích 4,5 ha, t ng s cán bệ ộ ả ấ ệ ổ ố ộ

công nhân viên trong công ty g n 3000 ng i, t ng s v n kinh doanh trên 70 tầ ườ ổ ố ố ỷ

đ ng, năng l c s n xu t m i năm trên 7 tri u áo s mi quy đ i. S n ph m ch y uồ ự ả ấ ỗ ệ ơ ổ ả ẩ ủ ế

là áo s mi cao c p, áo Jacket, qu n Jean, qu n âu các lo i. Th tr ng xu t kh uơ ấ ầ ầ ạ ị ườ ấ ẩ

g m 22 n c trên th gi i nh Nh t B n, Hàn Qu c, Đài Loan, Hông Công, Kh iồ ướ ế ớ ư ậ ả ố ố

EU, Trung C n Đông, B c M . H th ng tiêu th trong c n c có 39 đ i lý cácậ ắ ỹ ệ ố ụ ả ướ ạ ở

t nh và thành ph ngoài ra đ n v còn có 4 đ n v liên doanh t i các t nh B c Ninh,ỉ ố ơ ị ơ ị ạ ỉ ắ

Thái Nguyên, Thanh Hoá, Thái Bình...

1

Trong năm 2000 công ty là đ n v d n đ u ngành May Vi t Nam, đ c c pơ ị ẫ ầ ệ ượ ấ

ch ng ch qu c t ISO 9002 , giành đ c 26 huy ch ng vàng h i ch qu c t hàngứ ỉ ố ế ượ ươ ộ ợ ố ế

công nghi p, đ t danh hi u s n ph m d t may ch t l ng cao.ệ ạ ệ ả ẩ ệ ấ ượ

2.TH C TR NG S D NG V N C A CÔNG TYỰ Ạ Ử Ụ Ố Ủ

2.1 Th c tr ng s d ng v n t i công tyự ạ ử ụ ố ạ

a. C c u v n:ơ ấ ố

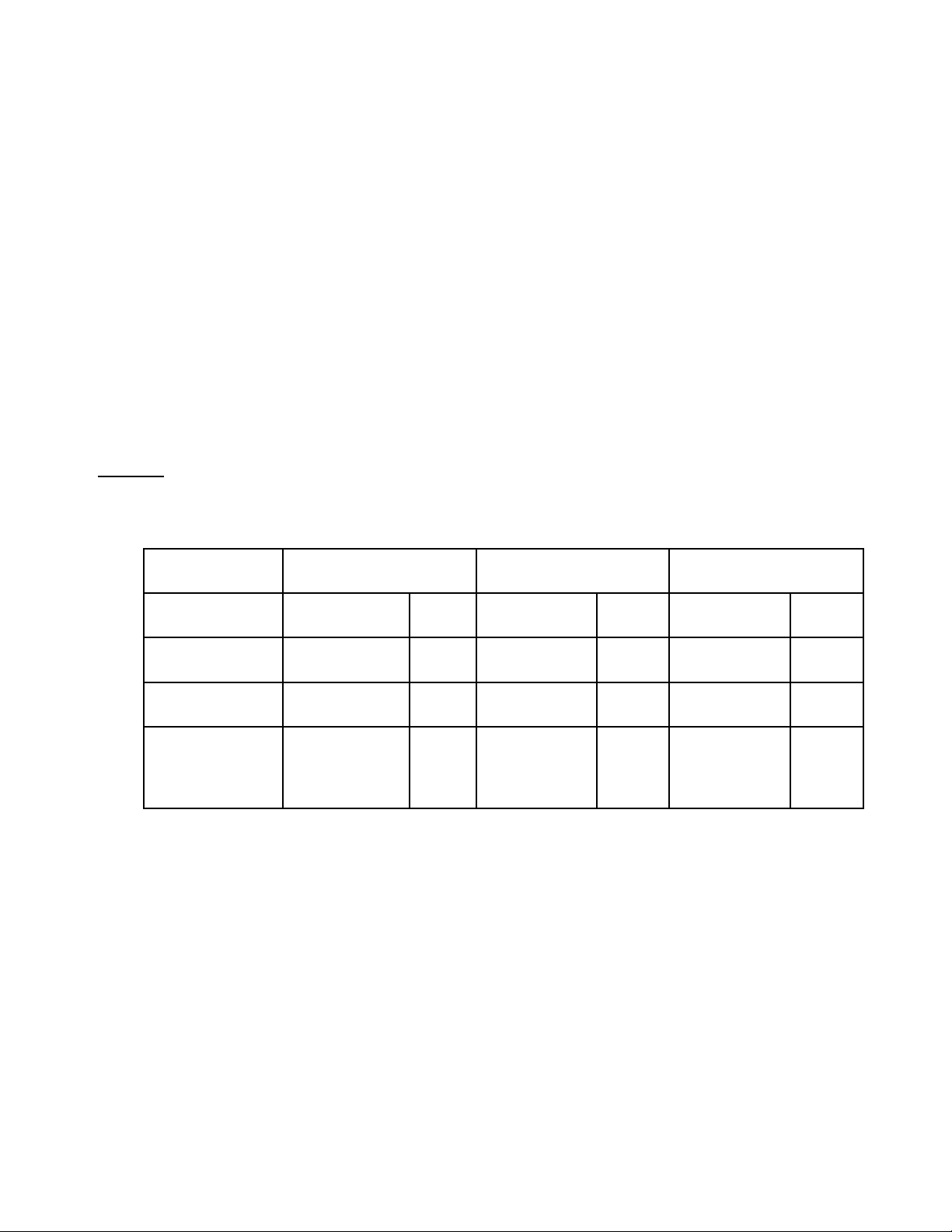

B ng 1ả : C c u v n c a công ty ơ ấ ố ủ

(Đ n v tính 1000đ)ơ ị

Năm 2007 2008 2009

Ch tiêuỉ S ti nố ề % S ti n ố ề % S ti n ố ề %

T ng v nổ ố 39.728.690 100 52.726.563 100 72.959.170 100

V n c đ nhố ố ị 22.701.897 57,14 33.579.103 63,68 30.604.308 41,95

V n l uố ư

đ ngộ

17.026.793 42,68 19.047.459 36,32 42.354.862 58,05

Ngu n trích : B ng cân đ i k toán (2007- 2009)ồ ả ố ế

Qua b ng s li u trên cho th y t ng v n c a công ty qua các năm đ u có s tăngả ố ệ ấ ổ ố ủ ề ự

tr ng ch ng t s l n m nh c a công ty.ưở ứ ỏ ự ớ ạ ủ

+ Năm 2008 là năm công ty ti p t c đ u t ti n c a vào xây d ng nhà x ng đ u tế ụ ầ ư ề ủ ự ưở ầ ư

thêm ph ng ti n s n xu t làm vi c nâng v n c đ nh tăng so v i năm 2007 làươ ệ ả ấ ệ ố ố ị ớ

10.877.206 nghìn đ ng, t ng ng v i t l tăng là 6,54% trong đó vi c tăng ch y uồ ươ ứ ớ ỷ ệ ệ ủ ế

2

là do công ty đã đ u t vào vi c mua s m đ i m i, nâng c p TSCĐ, chi m t tr ngầ ư ệ ắ ổ ớ ấ ế ỷ ọ

r t l n là 94,15% trong v n c đ nh năm 2008 và chi m t i 93,18% trong m c tăngấ ớ ố ố ị ế ớ ứ

lên c a v n c đ nh. Trong khi đó các kho n đ u t tài chính dài h n và chi phí xâyủ ố ố ị ả ầ ư ạ

d ng c b n d dang tăng lên không đáng k , nó chi m 6,82% trong m c tăng lên đó.ự ơ ả ở ể ế ứ

Hi n t ng này đã hoàn hoàn ch m d t vào năm 2009, đ c th hi n rõ qua c c uệ ượ ấ ứ ượ ể ệ ơ ấ

v n. V n c đ nh ch còn chi m 41,95% trong t ng v n kinh doanh và v n l u đ ngố ố ố ị ỉ ế ổ ố ố ư ộ

đã chi m t i 58,15% tăng 21,73% t ng ng v i m c tăng tuy t đ i là 23370403ế ớ ươ ứ ớ ứ ệ ố

nghìn đ ng so v i năm 2007. Vi c tăng này ch y u là do các kho n ph i thu tăngồ ớ ệ ủ ế ả ả

26.441.288 nghìn đ ng t ng ng v i t l tăng là 342,04%, và do hàng t n kho cũngồ ươ ứ ớ ỷ ệ ồ

tăng 7.826.249 nghìn đ ng t ng ng v i t l tăng 18,32% . Trong khi đó ti n m tồ ươ ứ ớ ỷ ệ ề ặ

l i gi m –4.271.842 nghìn đ ng t ng ng v i t l gi m là -63,82% so v i nămạ ả ồ ươ ứ ớ ỷ ệ ả ớ

2008 => K t q a này cho th y năm 2008 công ty đã s n xu t và tiêu th đ c kháế ủ ấ ả ấ ụ ượ

nhi u s n ph m hàng hoá và l ng hàng t n kho tăng lên không đáng k so v i m cề ả ẩ ượ ồ ể ớ ứ

tăng c a các kho n ph i thu. ủ ả ả

Tuy nhiên th c t cho th y m c dù công ty tiêu th t t hàng hoá s n xu t raự ế ấ ặ ụ ố ả ấ

nh ng ti n m t th c s thu v n m trong két l i gi m so v i năm 2008 vì doanh thuư ề ặ ự ự ề ằ ạ ả ớ

( l i nhu n) t o đ c trong quá trình s n xu t kinh doanh đã n m h u h t trongợ ậ ạ ượ ả ấ ằ ầ ế

kho n ph i thu. => Đi u này ch ng t công ty đang b chi m d ng v n khá nhi u,ả ả ề ứ ỏ ị ế ụ ố ề

gây b t l i cho công ty trong vi c quay vòng v n. Trên đây là v n đ mà công ty c nấ ợ ệ ố ấ ề ầ

ph i gi i quy t trong năm 2010 đ c bi t là kho n ph i thu c a khách hàng vì nóả ả ế ặ ệ ả ả ủ

chi m t i 93,79% trong t ng s ph i thu. Công ty c n có nh ng gi i pháp th t h p lýế ớ ổ ố ả ầ ữ ả ậ ợ

làm sao thu đ c ti n v két, gi m thi u s ti n trong l u thông mà không làm nhượ ề ề ả ể ố ề ư ả

h ng t i khách hàng, đ i tác. Đi u này h t s c quan tr ng b i h chính là ng iưở ớ ố ề ế ứ ọ ở ọ ườ

tr c ti p ho c gián ti p t o công vi c làm cho ng i lao đ ng là nhân t tích c cự ế ặ ế ạ ệ ườ ộ ố ự

trong chi n l c phát tri n c a công ty.ế ượ ể ủ

3

b. C c u ngu n v n c a công ty ơ ấ ồ ố ủ

Ngu n v n huy đ ng c a công ty ch y u là vay ngân hàng. Trong ho t đ ngồ ố ộ ủ ủ ế ạ ộ

này ch y u là vay dài h n và vay ng n h n nh ng vay dài h n v n chi m t tr ngủ ế ạ ắ ạ ư ạ ẫ ế ỷ ọ

l n h n vay ng n h n trong t ng s n ph i tr .ớ ơ ắ ạ ổ ố ợ ả ả

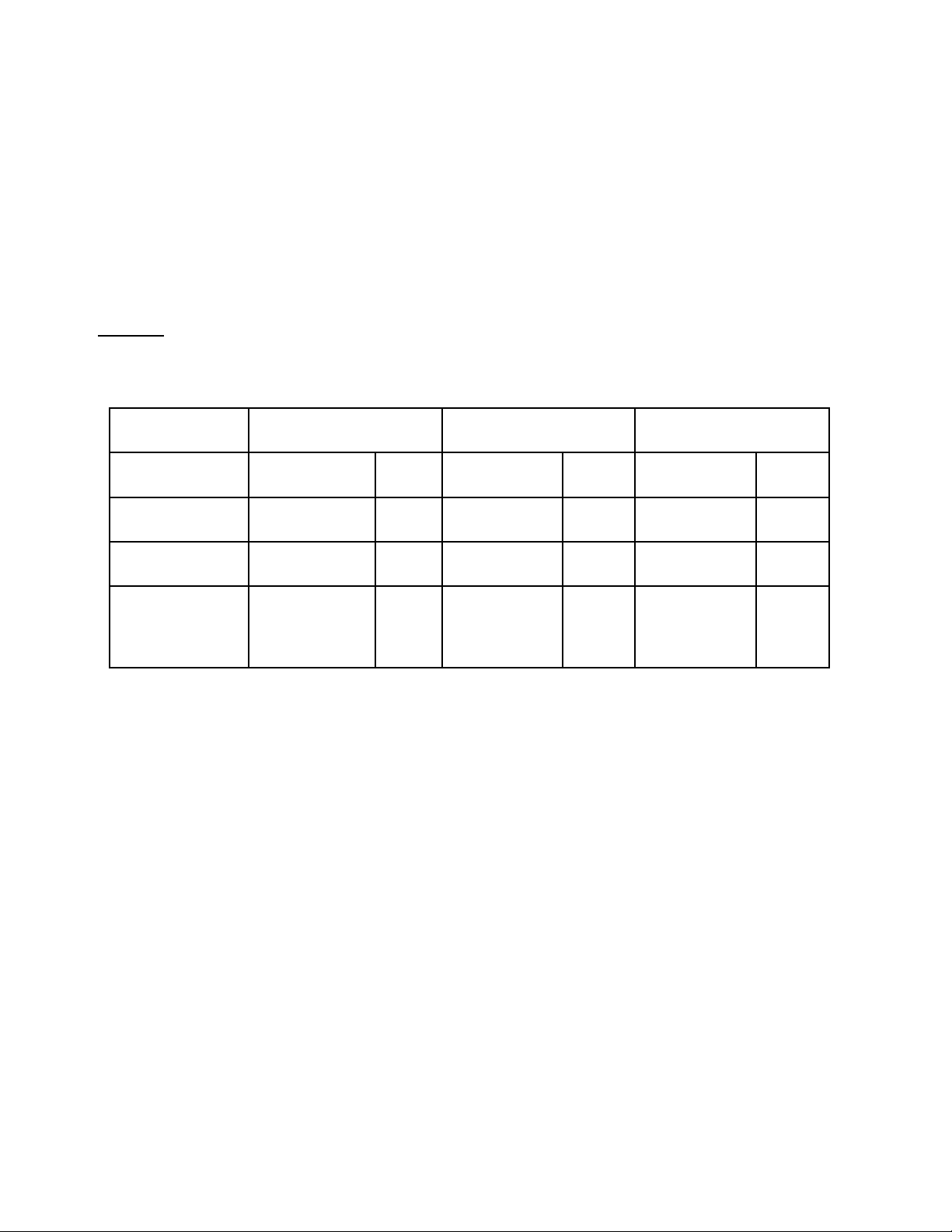

B ng 2ả: C c u ngu n v n c a công ty ơ ấ ồ ố ủ

(Đ n v tính : 1000đ)ơ ị

Năm 2007 2008 2009

Ch tiêuỉ S ti nố ề % S ti n ố ề % S ti n ố ề %

T ng v nổ ố 39.728.690 100 52.726.563 100 72.959.170 100

V n c đ nhố ố ị 22.701.897 57,14 33.579.103 63,68 30.604.308 41,95

V n l uố ư

đ ngộ

17.026.793 42,68 19.047.459 36,32 42.354.862 58,05

(Ngu n trích : B ng cân đ i k toán (ồ ả ố ế 2007-2009)

Qua s li u trên cho th y công ty đã khá ch đ ng trong vi c huy đ ng v n. V i tìnhố ệ ấ ủ ộ ệ ộ ố ớ

hình chung n c ta thì th tr ng ch ng khoán ch a phát tri n nên vi c phát hànhở ướ ị ườ ứ ư ể ệ

các lo i c phi u, trái phi u ra bên ngoài đ thu hút v n t ngu n v n r i rãi trongạ ổ ế ế ể ố ừ ồ ố ỗ

dân chúng là khó th c hi n đ c chính vì v y công ty ch y u là vay n ngân hàngự ệ ượ ậ ủ ế ợ

đ đáp ng nh c u v n cho ho t đ ng s n xu t kinh doanh. Kho n n ph i tr đãể ứ ư ầ ố ạ ộ ả ấ ả ợ ả ả

liên t c tăng qua các năm, đi u này ch ng cho th y công ty có nhu c u v n l n vàụ ề ứ ấ ầ ố ớ

các t ch c tín d ng đã th c s tin t ng b i uy tín, trách nhi m mà công ty đã t oổ ứ ụ ự ự ưở ở ệ ạ

d ng đ c trong nh ng năm qua, thì nay l i đ c ch ng minh rõ nét h n khi mà nự ượ ữ ạ ượ ứ ơ ợ

ph i tr chi m t tr ng ngày càng gi m đi trong t ng ngu n v n đi u đó kh ng đ nhả ả ế ỷ ọ ả ổ ồ ố ề ẳ ị

s phát tri n đi lên c a công ty trong ho t đ ng s n xu t kinh doanh.ự ể ủ ạ ộ ả ấ

4

Năm 2008 n ph i tr tăng 4.727.398 nghìn đ ng, t ng ng v i t l tăng làợ ả ả ồ ươ ứ ớ ỷ ệ

14,94% so v i năm 2007, nh ng t tr ng n ph i tr trong t ng v n l i gi m -ớ ư ỷ ọ ợ ả ả ổ ố ạ ả

10,66%. Năm 2009 n ph i tr ti p t c tăng so v i năm 2008 v i m c tăng ty t đ iợ ả ả ế ụ ớ ớ ứ ệ ố

là 8.377.754 nghìn đ ng t ng ng v i t l tăng 23,06%, nh ng t tr ng n ph iồ ươ ứ ớ ỷ ệ ư ỷ ọ ợ ả

tr trong t ng v n đã gi m là -7,65%. Qua s so sánh trên ta th y s dĩ có hi n t ngả ổ ố ả ự ấ ở ệ ượ

n ph i tr tăng nh ng t tr ng c a nó l i gi m trong t ng v n là do s tăng lên r tợ ả ả ư ỷ ọ ủ ạ ả ổ ố ự ấ

m nh m c a v n ch s h u. Năm 2008 v n ch s h u tăng 8.270.475 nghìnạ ẽ ủ ố ủ ở ữ ố ủ ở ữ

đ ng, t ng ng v i t l tăng so v i năm 2007 là 102,26%. Năm 2009 l i ti p t cồ ươ ứ ớ ỷ ệ ớ ạ ế ụ

tăng so v i năm 2008, v i m c tăng tuy t đ i là 11.854.853 nghìn đ ng t ng ngớ ớ ứ ệ ố ồ ươ ứ

v i t l tăng 72,47%.ớ ỷ ệ

=> Đây là k t qu r t đáng khích l đ i v i công ty vì nó th hi n đ c vi c sế ả ấ ệ ố ớ ể ệ ượ ệ ử

d ng các kho n vay đã mang l i nh ng k t qu r t kh quan t đó góp ph n làmụ ả ạ ữ ế ả ấ ả ừ ầ

tăng v n ch s h u, gi m b t s ph thu c vào các ngu n v n v n vay, ti t ki mố ủ ở ữ ả ớ ự ụ ộ ồ ồ ố ế ệ

đ c m t kho n chi phí tài chính và tăng kh năng ch đ ng v v n c a công tyượ ộ ả ả ủ ộ ề ố ủ

trong ho t đ ng s n xu t kinh doanhạ ộ ả ấ

Có đi m đáng chú ý là các kho n n c a công ty chi m t tr ng không đ uể ả ợ ủ ế ỷ ọ ề

nhau. N dài h n luôn chi m t tr ng cao h n n ng n h n và có xu h ng gi mợ ạ ế ỷ ọ ơ ợ ắ ạ ướ ả

d n nh ng không đáng k . Đi u này có th đ c gi i thích là trong ba năm 2007-ầ ư ể ề ể ượ ả

2009 công ty đã chú tr ng nhi u h n vào vi c đ u t đ i m i nâng c p tài s n cọ ề ơ ệ ầ ư ổ ớ ấ ả ố

đ nh nh m nâng cao năng l c s n xu t, mà mu n làm đ c đi u đó thì c n ph i cóị ằ ự ả ấ ố ượ ề ầ ả

m t l ng v n l n và dĩ nhiên nó l n h n s v n c n cho vi c b xung vào v n l uộ ượ ố ớ ớ ơ ố ố ầ ệ ổ ố ư

đ ng. Tuy nhiên nhìn chung thì c hai lo i n ng n và dài h n đ u có xu h ngộ ả ạ ợ ắ ạ ề ướ

gi m đó là do s tăng lên c a v n ch s h u đã đáp ng m t ph n nhu c u v n choả ự ủ ố ủ ở ữ ứ ộ ầ ầ ố

công ty. Đây là m t xu h ng t t c n phát huy trong th i gian t i đ công ty đ tộ ướ ố ầ ờ ớ ể ạ

đ c m t c c u v n hoàn h o, h p lý h n.ượ ộ ơ ấ ố ả ợ ơ

5

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)