Tài Chính Doanh Nghi p ệ GV: ThS. Tr n Thanhầ

Vũ

L I M Đ UỜ Ở Ầ

Ngày nay có nhi u ng i n m trong tay m t l ng l n ti n nhàn r i và mu nề ườ ắ ộ ượ ớ ề ỗ ố

sinh l i trên kho n ti n đó - h chính là các nhà đ u t t ng lai. Và đờ ả ề ọ ầ ư ươ làm đ cể ượ

đi u này đòi h i các nhà đ u t ph i ti n hành kh o sát th c ti n, thu th p thôngề ỏ ầ ư ả ế ả ự ễ ậ

tin, tài li u đ ti n hành phân tích t ng ệ ể ế ừ thông tin c th , l p và qu n lý danh m cụ ể ậ ả ụ

đ u t … nh m h n ch r i ro, nâng cao hi u qu v n đ u t . Tuy nhiên khôngầ ư ằ ạ ế ủ ệ ả ố ầ ư

ph i nhà đ u t nào cũng có đ y đ ki n th c và kh năng đ th c hi n đi u này.ả ầ ư ầ ủ ế ứ ả ể ự ệ ề

Mâu thu n gi a nhu c u đ u t v i kh năng h n ch v tri th c, thông tin vàẫ ữ ầ ầ ư ớ ả ạ ế ề ứ

công ngh đã đ c gi i quy t b i ệ ượ ả ế ở s xu t hi n các qu đ u t ự ấ ệ ỹ ầ ư .

Các qu đ u t đ c t ch c d i d ng m t công ty phát hành c ph n. Cácỹ ầ ư ượ ổ ứ ướ ạ ộ ổ ầ

nhà t vưn đ c đào t o chuyên môn v phân tích, đánh giá và n m b t th tr ngấ ượ ạ ề ắ ắ ị ườ

m t cáchộ chuyên nghi p, các nhà qu n lý đ u t qu c a công ty là ng i có nhi uệ ả ầ ư ỹ ủ ườ ề

kinh nghi m và m i quan h trong th tr ng tài chính luôn giám sát ch t ch đệ ố ệ ị ườ ặ ẽ ể

đ a ra quy t đ nh danh m c đ u t nào là t i u nh tư ế ị ụ ầ ư ố ư ấ .

Quá trình h i nh p và phát tri n Vi t Nam c n tăng c ng s ch đ ng vộ ậ ể ở ệ ầ ườ ự ủ ộ ề

v n và phát tri n lĩnh v c đ u t tài chính, ngoài nh ng “công ty con” là ngân hàng,ố ể ự ầ ư ữ

công ty tài chính, các t p đoàn kinh t phi ngân hàng còn có công ty qu n lý quậ ế ả ỹ

đ u t và hàng lo t các qu đ u t ch ng khoán. Qu đ u t là kênh đ u t v nầ ư ạ ỹ ầ ư ứ ỹ ầ ư ầ ư ố

quan tr ng cho các nhà đ u t nh trên th tr ng ch ng khoán, đ c bi t là thọ ầ ư ỏ ị ườ ứ ặ ệ ị

tr ng ch ng khoán m i n i đang phát tri n nh Vi t Nam. Chính vì v y, vi cườ ứ ớ ổ ể ư ệ ậ ệ

thành l p các qu đ u t s tr thành v n đ t t y u đ thúc đ y s hình thành vàậ ỹ ầ ư ẽ ở ấ ề ấ ế ể ẩ ự

phát tri n các t p đoàn kinh t Vi t Namể ậ ế ở ệ . Quỹ đ u t là lo i hình đ u t h pầ ư ạ ầ ư ấ

d n và có ti m năng, đi u này đã đ c minh ch ng trên th gi i, ẫ ề ề ượ ứ ế ớ chính vì v yậ

trong quá trình h i nh p ộ ậ chúng ta cũng c n quan tâm ầđúng m c ứđ n v n đ này.ế ấ ề

1

Tài Chính Doanh Nghi p ệ GV: ThS. Tr n Thanhầ

Vũ

Ch ng 1:ươ

C S LÝ LU NƠ Ở Ậ

I/ Khái quát chung v qu đ u tề ỹ ầ ư:

1. L chị s qu đ u t trên th gi iử ỹ ầ ư ế ớ :

Ý t ng t p trung các kho n ti n nh thành m t ngu n l n h n đ đ u tưở ậ ả ề ỏ ộ ồ ớ ơ ể ầ ư

xu t hi n t i châu Âu vào kho ng gi a th k ấ ệ ạ ả ữ ế ỷ XIX, kh i th y Hà Lan, đ n n aở ủ ở ế ử

cu i th kố ế ỷ XIX thì đ c du nh p sang Anh. M c dù có ượ ậ ặ ngu n ồg c t châu Âu,ố ừ

nh ng n i các qu đ u t phát tri n m nh m nh tư ơ ỹ ầ ư ể ạ ẽ ấ là Hoa Kỳ.

Năm 1893, các kho n quyên góp và ng h tài chính xây d ng và phát tri nả ủ ộ ự ể

Đ i h c Harvard t i Hoa Kỳ đ c ghi nh n nh s xu t hi n m t qu đ u t .ạ ọ ạ ượ ậ ư ự ấ ệ ộ ỹ ầ ư

Ngày 21/3/1894, qu t ng h đ u tiên chính th c đ c thành l p b i ba nhà kinhỹ ươ ỗ ầ ứ ượ ậ ở

doanh ch ng khoán t i Boston (Hoa Kỳ) có tên g i ứ ạ ọ “Qu Tín thác các nhà đ u tỹ ầ ư

Massachusetts” (Massachusetts Investors Trust-MIT). Có l , chính nh ng ng iẽ ữ ườ

sáng l p cũng không th d báo tr c t ng lai phát tri n ph bi n c a lo i hìnhậ ể ự ướ ươ ể ổ ế ủ ạ

đ u tầ ư này.

Sau m t năm thành l p, Massachusetts Investors Trust v i 50.000 ộ ậ ớ USD ban đ uầ

đã s h u kh i tài s n tr giá 392.000 USD và thu hút g n 200 nhà đ u t . MIT t pở ữ ố ả ị ầ ầ ư ậ

trungcác c phi u l n, tăng tr ng nhanh và có tr c t c. Danh m c đ u t c aổ ế ớ ưở ả ổ ứ ụ ầ ư ủ

Qu g m các lo i c phi u c a General Electric Co., Standard Oil Of Indiana (ngàyỹ ồ ạ ổ ế ủ

nay là m t ph n c a BP PLC) và American Telephone & Telegraph Co. (AT&Tộ ầ ủ

Inc.). Không gi ng nhi u qu đ u t ho t đ ng trong th i kỳ này, MIT tránh số ề ỹ ầ ư ạ ộ ờ ử

d ng các đòn b y tài chính đ huy đ ng ngu n đ u t . Khi th tr ng ch ng khoánụ ẩ ể ộ ồ ầ ư ị ườ ứ

2

Tài Chính Doanh Nghi p ệ GV: ThS. Tr n Thanhầ

Vũ

Hoa Kỳ ch m đáy vào năm 1932, nhi u qu đ u t đã g c ngã nh ng MIT v n trạ ề ỹ ầ ư ụ ư ẫ ụ

v ng và t n t i cho đ n hôm nay, v i tên g i đ c bi t đ n r ng rãi MFSữ ồ ạ ế ớ ọ ượ ế ế ộ

Investment Management.

Kh ng ho ng 1929 làm ch m quá trình tăng tr ng các qu đ u t t ng hủ ả ậ ưở ỹ ầ ư ươ ỗ

t i Hoa Kỳ. Lu t ch ng khoán năm 1933 và Lu t Giao d ch ch ng khoán năm 1934ạ ậ ứ ậ ị ứ

đ c ban hành nh m khôi ph c th tr ng. Theo hai đ o lu t này, các qu đ u tượ ằ ụ ị ườ ạ ậ ỹ ầ ư

ph i đăng ký ho t đ ng v i y ban SEC (Securities & Exchance Comission) vàả ạ ộ ớ Ủ

cung c p b n báo ấ ả cáo minh b ch ạt i các nhà đ u t ti m năng. T i năm 1940, SECớ ầ ư ề ớ

ti p t c ban hành Lu t Công ty đ u t v i các ch d n pháp lý b t bu c các quế ụ ậ ầ ư ớ ỉ ẫ ắ ộ ỹ

đ u t ph i tuân theo, đ c áp d ng t i t n ngày nay.ầ ư ả ượ ụ ớ ậ

Ni m tin đ c ph c h i trên th tr ng ch ng khoán và các qu t ng h b tề ượ ụ ồ ị ườ ứ ỹ ươ ỗ ắ

đ u n r . T i cu i th p k 60 c a th k tr c, Hoa Kỳ có kho ng 270 qu v iầ ở ộ ớ ố ậ ỷ ủ ế ỷ ướ ả ỹ ớ

giá tr tài s n n m gi cị ả ắ ữ ướ tính kho ng 48 t đô-la M . ả ỷ ỹ

Năm 1976, John C. Bogle m qu đ u t ch s th tr ng đ u tiên, có tênở ỹ ầ ư ỉ ố ị ườ ầ

First Index Investment Trust. Vào tháng 11 năm 2000, đây là qu t ng h có giá trỹ ươ ỗ ị

l n nh t trong l ch s v i 100 t đô-la M tài s n. Qu này ngày nay có tên g iớ ấ ị ử ớ ỷ ỹ ả ỹ ọ

Vanguard 500 Index.

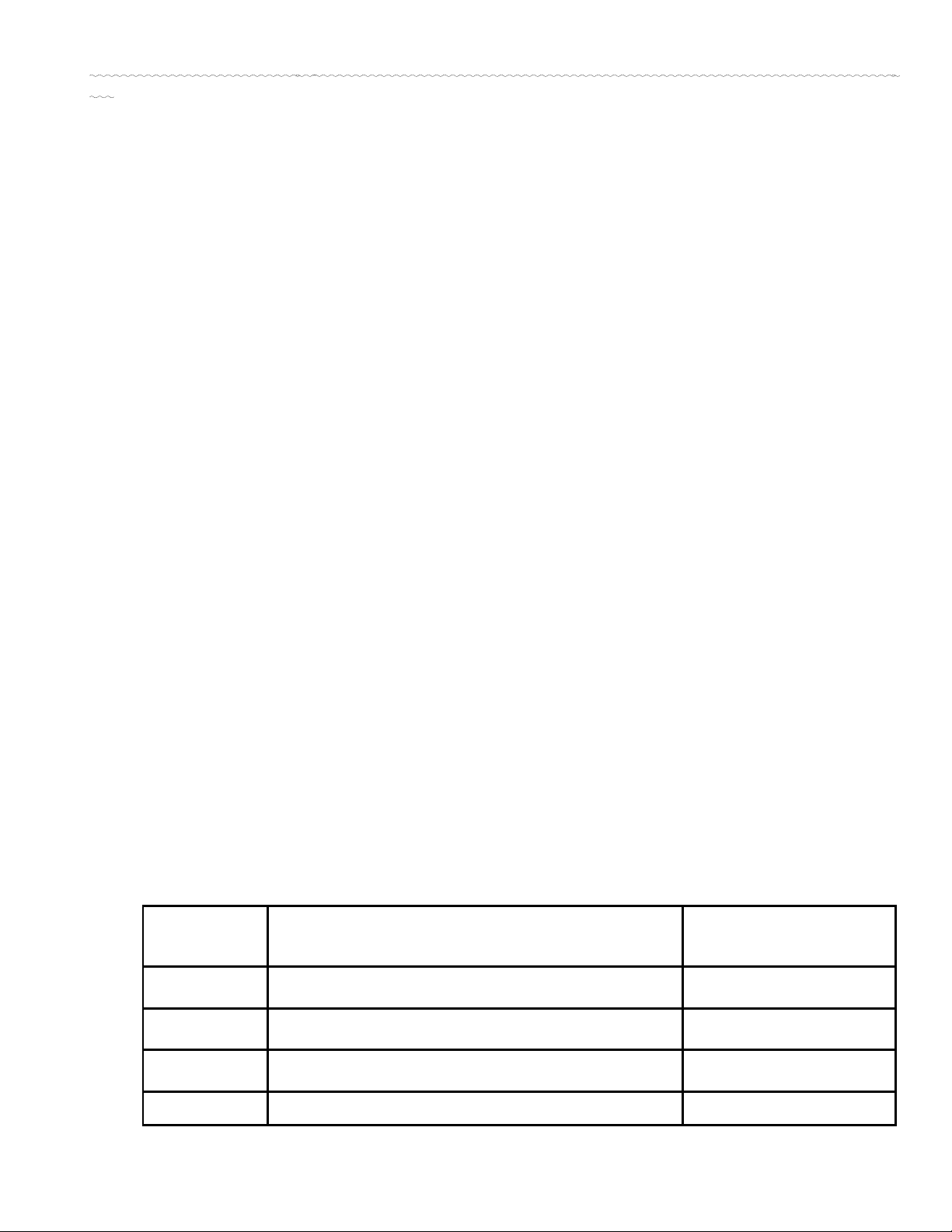

10 Qu t ng h t t nh t năm 2007 theo bình ch n c a MorningStarỹ ươ ỗ ố ấ ọ ủ

Th tứ ự QuỹTăng tr ngưở

1 Direxion Commodity Bull 2X Inv 87, 6%

2 Direxion Latin America Bull 2X Inv 83, 7%

3 CGM Focus 79, 9%

4 AIM China A 74, 9%

3

Tài Chính Doanh Nghi p ệ GV: ThS. Tr n Thanhầ

Vũ

5 Nationwide China Opportunities A 74, 0%

6 Matthews China 70, 1%

7 ProFunds Ultra Emerging Markets 70, 1%

8 T. Rowe Price New Asia 66,4%

9 Guinness Atkinson China & Hong Kong 65, 1%

10 Matthews India 64,1%

2. Khái ni m và ch c năng c a qu đ u tệ ứ ủ ỹ ầ ư

a. Khái ni mệ

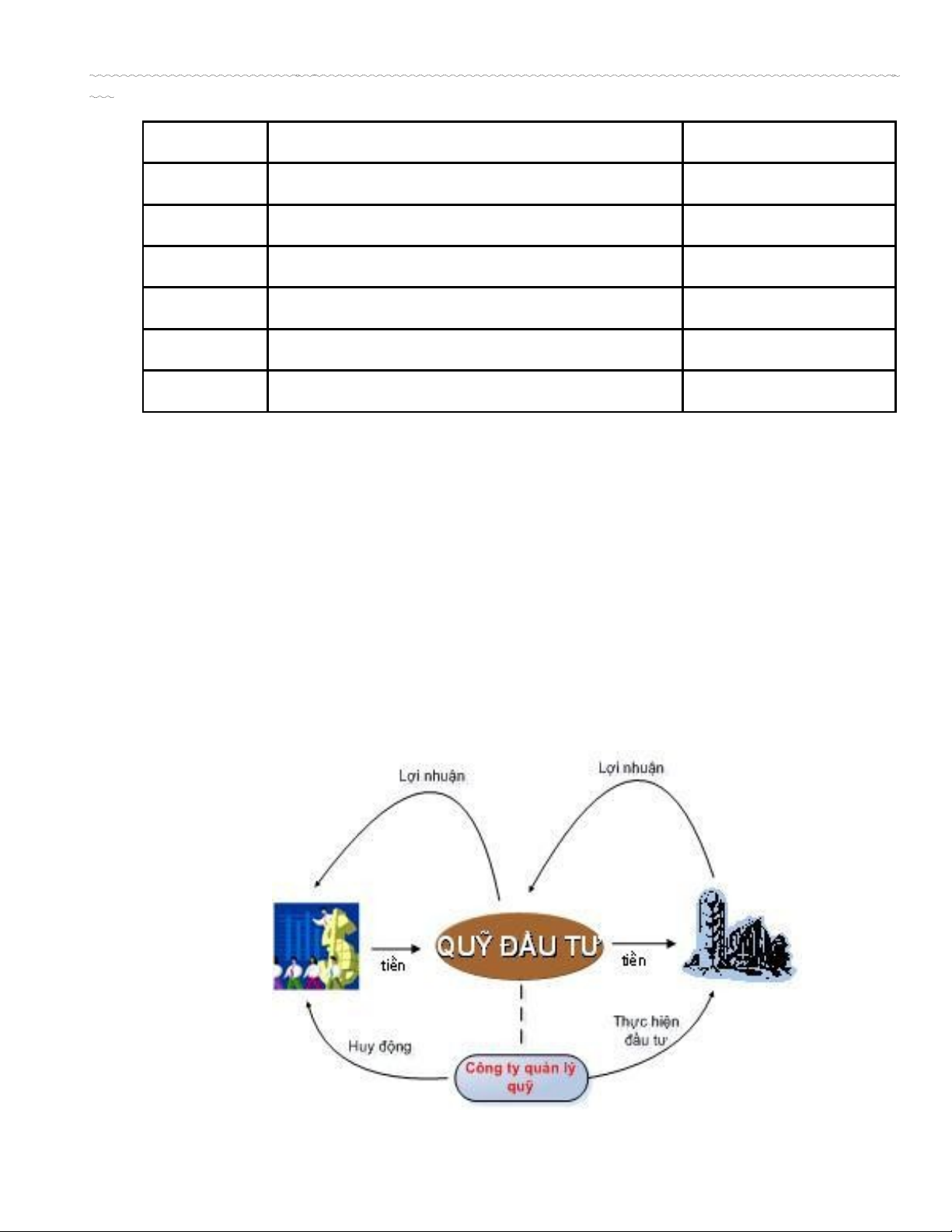

Qu đ u t là m t đ nh ch tài chính trung gian phi ngân hàng thu hút ti nỹ ầ ư ộ ị ế ề

nhàn r i t các ngu n khác nhau đ đ u t vào các c phi u, trái phi u, ti n t ,ỗ ừ ồ ể ầ ư ổ ế ế ề ệ

hay các lo i tài s n khác.ạ ả

M i nhà đ u t tham gia đ u t vào qu s s h u m t ph n trong t ng danhỗ ầ ư ầ ư ỹ ẽ ở ữ ộ ầ ổ

m c đ u t c a qu . Vi c n m gi này đ c th hi n thông qua vi c s h u cácụ ầ ư ủ ỹ ệ ắ ữ ượ ể ệ ệ ở ữ

ch ng ch qu đ u t .ứ ỉ ỹ ầ ư

4

Tài Chính Doanh Nghi p ệ GV: ThS. Tr n Thanhầ

Vũ

b. Ch c năngứ

Gi m thi u r i ro nh đa d ng hóa danh m c đ u tả ể ủ ờ ạ ụ ầ ư

Ti t ki m chi phí nh ng v n đ t các yêu c u v l i nhu nế ệ ư ẫ ạ ầ ề ợ ậ

Đ c qu n lý chuyên nghi pượ ả ệ

Giám sát ch t ch b i các c quan th m quy nặ ẽ ở ơ ẩ ề

Tính năng đ ng c a qu đ u t .ộ ủ ỹ ầ ư

3. Phân lo i qu đ u tạ ỹ ầ ư:

a. Căn c vào ngu n v n huy đ ng:ứ ồ ố ộ

+ Qu đ u t t p th (Qu công chúng)ỹ ầ ư ậ ể ỹ :

Là qu huy đ ng v n b ng cách phát hành r ng rãi ra công chúng. Nhà đ u tỹ ộ ố ằ ộ ầ ư

có th là cá nhân hay pháp nhân nh ng đa ph n là các nhà đ u t riêng l . Quể ư ầ ầ ư ẻ ỹ

công chúng cung c p cho các nhà đ u t nh ph ng ti n đ u t đ m b o đaấ ầ ư ỏ ươ ệ ầ ư ả ả

d ng hóa đ u t , gi m thi u r i ro và chi phí đ u t th p v i hi u qu cao do tínhạ ầ ư ả ể ủ ầ ư ấ ớ ệ ả

chuyên nghi p c a đ u t mang l i.ệ ủ ầ ư ạ

+ Qu đ u t cá nhân (Qu thành viên)ỹ ầ ư ỹ

Qu này huy đ ng v n b ng ph ng th c phát hành riêng l cho m t nhómỹ ộ ố ằ ươ ứ ẻ ộ

nh các nhà đ u t , có th đ c l a ch n tr c, là các cá nhân hay các đ nh ch tàiỏ ầ ư ể ượ ự ọ ướ ị ế

chính ho c các t p đoàn kinh t l n, do v y tính thanh kho n c a qu này s th pặ ậ ế ớ ậ ả ủ ỹ ẽ ấ

h n qu công chúng. Các nhà đ u t vào các qu cá nhân th ng v i l ng v nơ ỹ ầ ư ỹ ườ ớ ượ ố

l n, và đ i l i h có th tham gia vào trong vi c ki m soát đ u t c a qu .ớ ổ ạ ọ ể ệ ể ầ ư ủ ỹ

b. Căn c vào c u trúc v n đ ng v n:ứ ấ ậ ộ ố

+ Qu đóngỹ

Đây là hình th c qu phát hành ch ng ch qu m t l n duy nh t khi ti n hànhứ ỹ ứ ỉ ỹ ộ ầ ấ ế

huy đ ng v n cho qu và qu không th c hi n vi c mua l i c phi u/ch ng chộ ố ỹ ỹ ự ệ ệ ạ ổ ế ứ ỉ

đ u t khi nhà đ u t có nhu c u bán l i. Nh m t o tính thanh kho n cho lo i quầ ư ầ ư ầ ạ ằ ạ ả ạ ỹ

này, sau khi k t thúc vi c huy đ ng v n (hay đóng qu ), các ch ng ch qu sế ệ ộ ố ỹ ứ ỉ ỹ ẽ

5

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)