Tài liệu

[UB.COM.VN]

ĐỀ THI NGHIỆP VỤ - PHÒNG QUẢN LÝ RỦI RO

Phần 1: Trắc nghiệm (3.5 điểm)

Câu 1 (0.2): b. Rủi ro do sự lựa chọn chứ không phải tình cờ

Câu 2 (0.2): b. Nợ nhóm 3 trở lên

Câu 3 (0.3): d. Tổn thất tối đa trong 99% các trường hợp là 1.000.000 VND trong một ngày

nếu thị trường ở tình trạng bình thường.

Câu 4 (0.2): d. Tuân thủ các quy định của nhà nước

Câu 5 (0.2): c. Tối ưu hóa giữa lợi ích và rủi ro

Câu 6 (0.2): d. Toàn bộ nhân viên của ngân hàng

Câu 7 (0.2): c. Khách hàng là tổ chức bị giải thể, phá sản; cá nhân chết, mất tích và các

khoản nợ nhóm 5 (nợ có khả năng mất vốn).

Câu 8 (0.3): a. Ngân hàng đang dùng vốn huy động dài hạn để cung cấp cho tài sản có ngắn

hạn, lãi suất tăng sẽ làm tăng thu nhập lãi ròng của ngân hàng;

Câu 9 (0.3): b. Duy trì sự hoạt động bền vững cho ngân hàng; Duy trì sự ổn định của hệ

thống NHTM; Tăng cường hiệu quả hoạt động tín dụng.

Câu 10 (0.3): d. Rủi ro hoạt động

Câu 11 (0.2): a. Rủi ro định giá lại, rủi ro đường cong lợi tức, rủi ro lãi suất cơ bản và rủi ro

quyền chọn

Câu 12 (0.2): c. Chính sách của NHNN về thay đổi lãi suất làm ảnh hưởng đến hoạt động

kinh doanh của Ngân hàng.

Câu 13 (0.2) a. Z<1.8

Tài liệu

[UB.COM.VN]

Phần 2: Tự luận và bài tập (7 điểm)

Câu 1: 0.5 điểm

Khẩu vị rủi ro: là quan điểm về rủi ro, bao gồm loại rủi ro, mức độ chấp nhận rủi ro, tổ chức

quản lý rủi ro của Ngân hàng. (0.5 điểm)

Khẩu vị rủi ro được thể hiện qua triết lý về rủi ro của ngân hàng, qua chính sách của HĐQT

nhằm xác định, đánh giá, giám sát và giảm thiểu rủi ro thua lỗ; xác định các sản phẩm, loại

tiền tệ, hoạt động kinh doanh Ngân hàng tham gia và mục đích của nó trong phạm vi chiến

lược của Ngân hàng; lượng hóa mức độ tổn thất từ các hoạt động kinh doanh mà Ngân hàng

sẵn sàng gánh chịu so với tỷ lệ vốn của Ngân hàng. (0.5 điểm)

Câu 2: 1 điểm

Rủi ro hoạt động (0.25 điểm): chỉ cần kể tên được 1 trong các ngân hàng sau là được đủ

0.25 điểm.

• Ngân hàng Societe Generale (Pháp, 2009): thiệt hại 4,9 tỷ EUR do Jerome Kerviel đã

bí mật “nướng” vào các giao dịch bất hợp pháp liên quan đến mua bán chứng khoán.

• Ngân hàng Chinfon Hà Nội (11/2009) : thiệt hại 2 tỷ đồng do nhân viên lừa đảo trong

2 năm.

• Ông Đoàn Tiến Dũng, nguyên Phó tổng giám đốc Ngân hàng Đầu tư và Phát triển

Việt Nam (BIDV) bị bắt quả tang khi đang nhận hối lộ 1 tỷ đồng của doanh nghiệp;

• Phòng giao dịch của MSB trên địa bàn Hà nội ngày 05/04/2010 bị cướp đi hơn 90

triệu đồng.

Rủi ro thanh khoản và danh tiếng (0.25 điểm): chỉ cần kể tên được 1 trong các ngân hàng

sau (phải đúng năm xảy ra) sẽ được 0.25 điểm.

ACB (10/2003); Phương Nam (7/2005); Nông thôn Ninh Bình (5/2007)

Cuộc khủng hoảng 2007 – nay, tại Mỹ, 2008 có 25 ngân hàng bị đóng cửa, 2009 có 140 và

quý 1/2010 là 41 ngân hàng bị đóng cửa. Một số ngân hàng điển hình của Mỹ bị phá sản/sáp

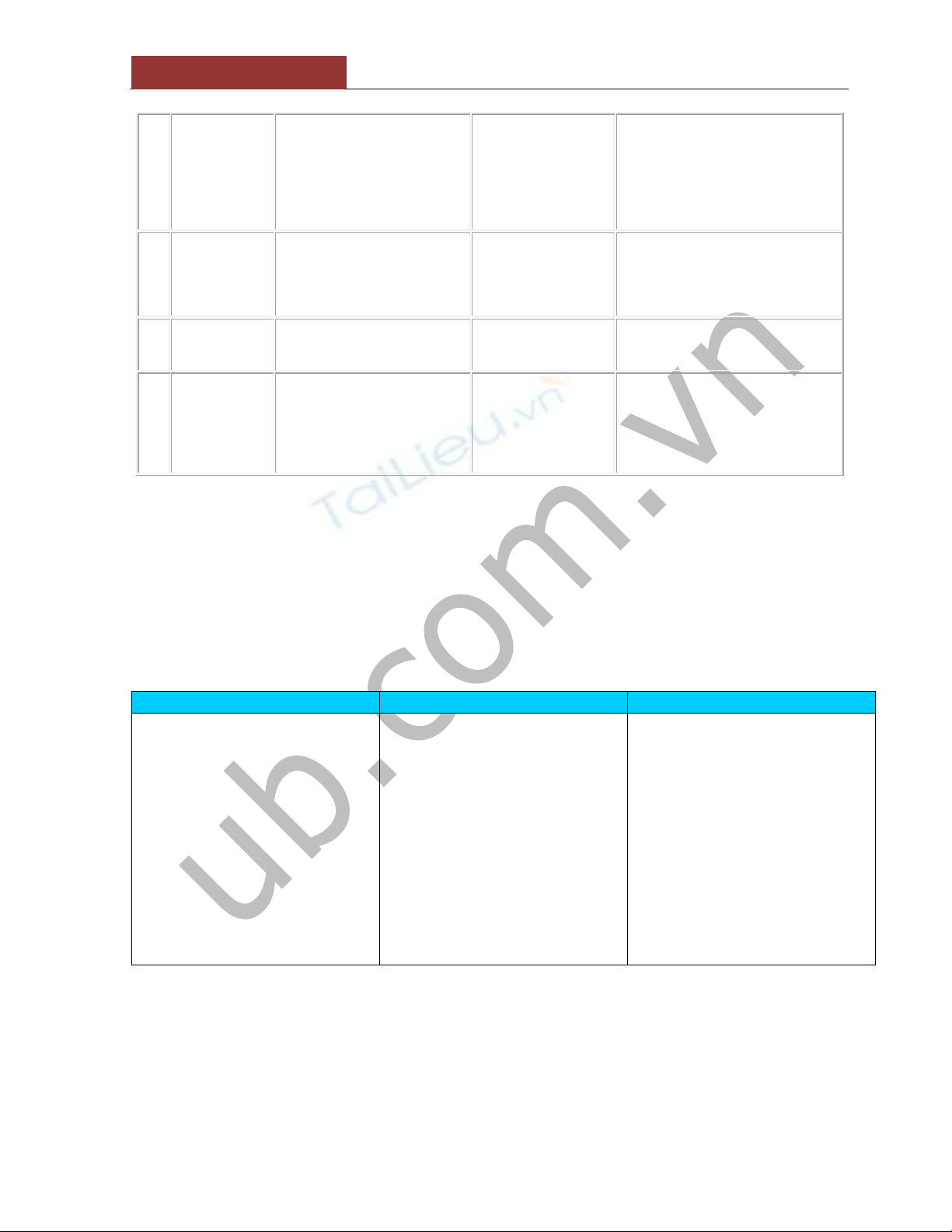

nhập trong cuộc khủng hoảng tín dụng dưới chuẩn vừa qua (0.5 điểm):

Tên

Quy mô

Thiệt hại

Giải pháp

1

Lehman

Brothers

Tổng tài sản: 639 tỷ đôla

Tổng vốn góp cổ phần: $22490 tỷ

Nợ ngân hàng: 613 tỷ

đôla

15/09/2008: nộp đơn phá sản theo

chương 1 Luật Phá sản Mỹ

Tài liệu

[UB.COM.VN]

đôla

Số lượng nhân viên: 26200 người

Là một trong 4 ngân hàng đầu tư

lớn nhất của Hoa Kỳ

Nợ trái phiếu: 155 tỷ

đôla

Cổ phiếu mất giá trên

90% vào ngày

15/09/2008

Là vụ phá sản lớn nhất trong lịch sử

Hoa Kỳ

2

Merrill Lynch

Tổng tài sản: 1,02 nghìn tỷ đôla

Số lượng nhân viên: 60.000

người

Xếp thứ 32 trong danh sách

Global 2000 (các công ty lớn

nhất thế giới)

Thua lỗ quý IV/2007:

9,83 tỷ đô

Thua lỗ ròng quý

I/2008: 1,97 tỷ đôla

mất giá tài sản (2007):

16,7 tỷ đôla

Bán cho ngân hàng Mỹ (BoA) với giá

50 tỷ đôla

3

AIG

Tổng tài sản: 1,05 nghìn tỷ đôla

Tổng vốn góp ổ phần 78,09 tỷ

đôla

Số lượng nhân viên: 116.000

người

Xếp thứ 6 trong danh sách Global

2000 (các công ty lớn nhất thế

giới)

Cổ phiếu mất giá 60%

vào ngày 16/09/2008

Thua lỗ 6 tháng đầu

năm 2008: 13,2 tỷ đôla

16/09/2008: Cục Dự trữ Liên bang Mỹ

(FED) cấp tín dụng 80 tỷ tương đương

79,9 % cổ phần

4

Countrywide

Financial

Tổng tài sản: 211 tỷ đôla

Là tập đoàn chiếm 20% tổng thế

chấp của Mỹ, tương đương 3,5

GDP

Tổ chức tiết kiệm và cho vay lớn

thứ 3, đồng thời là ngân hàng có

tốc độ phát triển nhanh nhất trong

lịch sử nước Mỹ

Thua lỗ (2007): 2,5 tỷ

đôla

Mất giá tài sản (2007): 1

tỷ đôla

01/07/2008: Bán cho ngân hàng Mỹ

với giá 4,1 tỷ đôla

5

Bear Stearns

Tổng tài sản: 350,4 tỷ đôla

Tổng vốn góp cổ phần: 66,7 tỷ

đôla

Số lượng nhân viên: 15.500

người

Là công ty chứng khoán lớn thứ 7

thế giới

Thiệt haiij quý IV/2007:

859 triệu đôla

Mất giá tài sản (2007):

1,9 tỷ đôla

30/05/2008: Bán cho JP Morgan Chase

với giá 1,1 tỷ đôla

6

IndyMac

Tổng tài sản: 32 tỷ đô

Là tổ chức cho vay và gửi tiết

kiệm lớn nhất ở Los Angeles.

Đồng thời là tổ chức thế chấp lớn

thứ 7 ở Hoa Kỳ

Tiền gửi khách hàng: 19

tỷ đô

Chi phí 8,9 tỷ đô cho

bảo hiểm tiền gửi

Chi phí 541 triệu đô cho

các khoản tiền gửi vượt

mức bảo hiểm

11/07/2008: Tập đoàn Bảo hiểm Tiền

gửi Liên bang Mỹ FDIC tiếp quản

7

Freddie Mac

Tổng tài sản: 794,4 tỷ đôla

Tổng vốn góp cổ phần: 26,7 tỷ

đôla

Số lượng nhân viên: 5.281

ngườich

Là công ty công lớn thứ 20 trên

thế giới

là công ty tài chính lớn thứ 2 về

thế chấp tại Mỹ

Thua lỗ (2007): 4,6 tỷ

đôla

Thua llox quý II/2008:

821 triệu đôla

07/09/2008: FED kí hợp đồng bỏ ra 1

tỷ đô hỗ trợ cho Freddie Mac, đổi lại

giành quyền kiểm soát các cổ phiếu ưu

đãi đặc biệt của công ty này.

8

Fannie Mae

Tổng tài sản: 882,5 tỷ đôla

Tổng vốn góp cổ phần: 44 tỷ đôla

Là tổ chức hàng đầu trong thị

trường thế chấp dưới chuẩn của

Mỹ

Thua lỗ (2007): 2 tỷ

đôla

Thua lỗ quý II/2008: 2,3

tỷ đôla

07/09/2008: cùng với Freddie Mac bị

FED tiếp quản

Tài liệu

[UB.COM.VN]

9

New Century

Financial Corp

Tổng thu nhập (năm 2006): 417

triệu đôla

Giá bán trên thị trường: 1,75 tỷ

đôla

Số lượng ngân viên: 7.200 người

Là tập đoàn cho vay dưới chuẩn

lớn nhất của Mỹ

Cổ phiếu mất 90% giá

trị (03/2007)

Giá trị thị trường giảm

xuống còn 55 triệu đôla

Nộp đơn phá sản theo chương 11 Luật

Phá sản Mỹ

10

Ameri Bank

Tổng tài sản: 115 triệu đôla

Tiền gửi khách hàng:

102 triệu đôla

Chi phí 42 triệu đôla

cho quỹ bảo hiểm tiền

gửi

19/09/2008: Tập đoàn Bảo hiểm Tiền

gửi Liên Bang Mỹ FDIC tiếp quản

11

Washington

Mututal Inc

Tổng tài sản: 307 tỷ đôla

Washington Mutual là ngân hàng

tiết kiệm lớn nhất Mỹ

Thua lỗ 53 tỷ đôla để từ

tháng 6 và 17 tỷ đôla

trong 2 tuần gần đây

26/09/2008: Chính phủ tiếp quản và

sau đó bán lại cho JP Morgan Chase &

Co với giá 1,9 tỷ đôla

12

Wachovia

Ngân hàng lớn thứ 6 ở Mỹ

Tổng tài sản: 327,9 tỷ đôla

Giá cổ phiếu của

Wachovia đã sụt giảm

tới 81,6%, còn 1,84

USD/ cổ phiếu

Thua lỗ 9,7 tỷ đôla

trong nửa đầu năm nay

30/09/2008: bị bán lại cho Citi Group

với giá 2,16 tỷ đôla

(Nguồn: IRIC tổng hợp)

Yêu cầu : Phải kể tên được ít nhất 3 trong 10 ngân hàng trên, bắt buộc phải có Lehman Brothers

(nếu kể đúng tên và đúng chính tả mới được điểm, điểm 0.25), nếu kể tên được 2 trong 11 ngân hàng còn lại, mỗi ngân

hàng kể tên được 0.125 điểm- yêu cầu phải đúng chính tả mới được điểm)

Câu 3: 0.5 điểm (trụ cột 1 được 0.5 điểm, trụ cột 2 và 3 mỗi trụ cột được 0.25 điểm)

Ba trụ cột của Basel 2 gồm:

Trụ cột 1

Trụ cột 2

Trụ cột 3

Các yêu cầu vốn tối thiểu

Ban hành những mức chuẩn tối thiểu đối

với quản trị vốn trên một cơ sở nhạy cảm

hơn với các rủi ro:

- Rủi ro tín dụng

- Rủi ro vận hành

- Rủi ro thị trường

Quy trình xét duyệt giám sát

Tăng thêm trách nhiệm và mức độ quyền

tự quyết đối với các xét duyệt giám sát

và kiểm soát bù đắp:

- Đánh giá chiến lược vốn tối thiểu của

ngân hàng

- Xác nhận các mô hình nội

- Mức chi phí vốn

- Theo dõi phòng vệ các mức vốn và

đảm bảo hành động chống đỡ

Kỷ luật thị trường

- Ngân hàng được yêu cầu tăng cường

công khai thông tin, đặc biệt các chỉ số

đo lường rủi ro tín dụng và hoạt động.

- Mở rộng nội dung và tăng tính minh

bạch đối với thị trường về các công bố

tài chính

Câu 4: 2 điểm

1.Tỷ lệ an toàn vốn tối thiểu (0.2 điểm): Tổ chức tín dụng, phải duy trì tỷ lệ an toàn vốn tối

thiểu 9% giữa vốn tự có so với tổng tài sản có rủi ro của tổ chức tín dụng.

Tài liệu

[UB.COM.VN]

2. Giới hạn tín dụng (1 điểm) (mỗi ý được 0.1 điểm)

2.1 Tổng dư nợ cho vay của TCTD đối với 1 khách hàng không vượt quá 15% vốn tự có của

TCTD;

2.2 Tổng dư nợ cho vay và số dư bảo lãnh của TCTD đối với 1 khách hàng không được vượt

quá 25% vốn tự có của TCTD;

2.3 Tổng dư nợ cho vay của TCTD đối với 1 nhóm khách hàng có liên quan không được

vượt quá 50% vốn tự có của TCTD;

2.4 Tổng dư nợ cho vay và số dư bảo lãnh của TCTD đối với một nhóm khách hàng có liên

quan không được vượt quá 60% vốn tự có của tổ chức tín dụng;

2.5 Tổng dư nợ cho vay và số dư bảo lãnh của TCTD đối với một doanh nghiệp và tổ chức

tín dụng nắm quyền kiểm soát không được vượt quá 10% vốn tự có của TCTD;

2.6 Tổng dư nợ cho vay và số dư bảo lãnh của TCTD đối với các doanh nghiệp mà TCTD

nắm quyền kiểm soát không được vượt quá 20% vốn tự có của TCTD;

2.7 Tổ chức tín dụng được cấp tín dụng không có bảo đảm cho công ty trực thuộc là công ty

cho thuê tài chính với mức tối đa không được vượt quá 5% vốn tự có của TCTD;

2.8 Tổ chức tín dụng không được cấp tín dụng cho công ty trực thuộc là doanh nghiệp hoạt

động kinh doanh chứng khoán;

2.9 Tổ chức tín dụng không được cho vay không có bảo đảm để đầu tư kinh doanh chứng

khoán;

2.10 Tổng dư nợ cho vay và chiết khấu GTCG đối với tất cả các khách hàng nhằm đầu tư,

kinh doanh chứng khoán không vượt quá 20% vốn điều lệ của TCTD.

3. Tỷ lệ khả năng chi trả (0.2 điểm): mỗi ý 0.1 điểm

3.1 Tỷ lệ tối thiểu bằng 15% giữa tổng tài sản có thanh toán ngay và tổng nợ phải trả;

3.2 Tỷ lệ tối thiểu bằng 1 giữa tổng tài sản có đến hạn thanh toán trong 7 ngày tiếp theo kể từ

ngày hôm sau và tổng tài sản nợ đến hạn thanh toán trong 7 ngày tiếp theo kể từ ngày hôm

sau đối với đồng Việt Nam, đồng Euro, đồng Bảng Anh và đồng đô la Mỹ (bao gồm đồng đô