05/03/11 1

Chương 1:

Những vấn đề chung về

kế toán quản trị

Mục đích:

Giải thích được sự cần thiết về thông tin kế

toán quản trị đối với các nhà quản trị DN

Biết được nguồn gốc hình thành kế toán quản

trị

Nắm được vai trò của KTQT trong 1 DN

Nhận thức sự khác biệt giữa KTQT và KTTC

Nhận thức được đạo đức nghề nghiệp của Kế

toán viên quản trị

05/03/11 2

I. Đ nh nghĩa v k toán ị ề ế

qu n trả ị

KTQT là chuyên ngành k toán ph c v ch c ế ụ ụ ứ

năng qu n lý c a các nhà qu n tr DN.ả ủ ả ị

-Theo Lu t k toán Vi t Nam, KTQT đ c đ nh nghĩa là ậ ế ệ ượ ị

“vi c thu th p, x lý, phân tích và cung c p thông tin ệ ậ ử ấ

kinh t , tài chính theo yêu c u qu n tr và quy t đ nh ế ầ ả ị ế ị

kinh t , tài chính trong n i b đ n v k toán”ế ộ ộ ơ ị ế

05/03/11 3

Đ nh nghĩa v k toán qu n ị ề ế ả

tr ( tt)ị

-Theo Hi p h i k toán viên qu n tr Hoa kỳ:ệ ộ ế ả ị

“ KTQT là quá trình nh n di n, đo l ng, t ng h p, ậ ệ ườ ổ ợ

phân tích, so n th o,di n gi i và truy n đ t thông tin ạ ả ễ ả ề ạ

cho nhà qu n tr s d ng đ l p k ho ch, đánh giáả ị ử ụ ể ậ ế ạ

và ki m soát trong n i b đ n v ”ể ộ ộ ơ ị

05/03/11 4

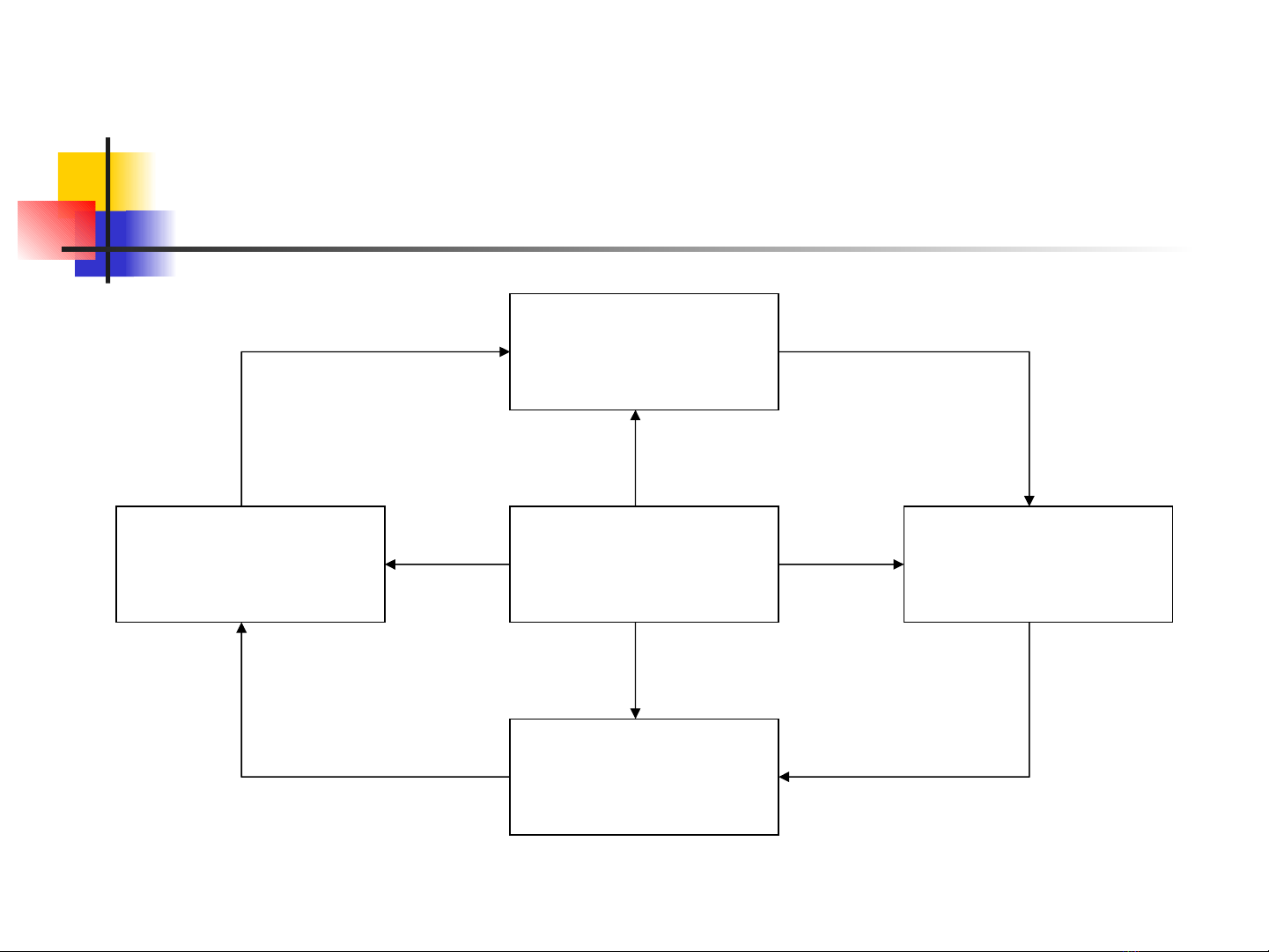

II.Ch c năng c a nhà qu n trứ ủ ả ị

Ho ch đ nhạ ị

Ra quy t ế

đ nhị

Ki m soát ể

& Đánh giá

T ch c & ổ ứ

Đi u hànhề

Hi uệ

ch nhỉ

05/03/11 5

Chức năng của nhà quản trị

Quản trị kinh doanh là sự tác động liên tục có tổ

chức, có chủ đích của các nhà quản trị lên tập thể

những người lao động trong DN, sử dụng một cách tốt

nhất mọi tiềm năng và cơ hội nhằm đạt đạt được mục

tiêu của DN theo đúng luật định và thông lệ của xã

hội.