Hệ số beta và ý nghĩa trong thị trường tài chính

Việc công bố hệ số Beta ngành tại Việt Nam theo phương pháp Full

Information Industry Beta nhằm cung cấp cho nhà quản lý thị trường, nhà

đầu tư, doanh nghiệp và những chuyên gia trong lĩnh vực tài chính nói chung

và đặc biệt là các ngân hàng nói riêng có thêm một tham số tài chính (đã

được sử dụng rộng rãi tại thị trường tài chính của các nước phát triển) để

tham khảo trong công việc của mình. Chính vì vậy, xin giới thiệu kết quả tính

toán hệ số beta các ngành công nghiệp tại Việt Nam hàng quý để bạn đọc

cùng tham khảo.

Hệ số beta (β) là một hệ số đo lường mức độ rủi ro hệ thống, nó thể hiện mối

quan hệ giữa mức độ rủi ro của một tài sản riêng lẻ so với mức độ rủi ro tài

sản của toàn thị trường. Hệ số này sẽ thay đổi khi điều kiện nền kinh tế thay

đổi.

Hệ số beta là thành phần quan trọng của mô hình định giá tài sản vốn CAPM

(Capital asset pricing model). Đây là mô hình mô tả mối quan hệ giữa rủi ro

và lợi nhuận kỳ vọng, trong đó lợi nhuận kỳ vọng của một tài sản bằng lợi

nhuận của tài sản không có rủi ro (risk free) cộng với một khoản bù đắp rủi ro

dựa trên rủi ro toàn hệ thống của tài sản đó. Ngoài việc mô hình CAPM được

dùng để lên kế hoạch lập ngân sách vốn của các tổ chức, định giá các công ty

tư nhân trong công việc đầu tư, mua bán và sáp nhập công ty (M&A), định

giá tài sản cho các mục tiêu về thuế và định giá dịch vụ trong các ngành liên

quan, mô hình này còn tính toán chi phí vốn chủ sở hữu và được dùng làm tỷ

lệ chiết khấu để tính giá trị hiện tại của một dòng tiền trong tương lai.

Hệ số beta ngành chỉ ra rằng nếu một ngành có beta nhỏ hơn 1 có nghĩa là

mức độ rủi ro của ngành nhỏ hơn mức độ rủi ro của thị trường. Và ngược lại,

hệ số beta ngành lớn hơn 1 sẽ cho biết mức độ rủi ro của ngành đó sẽ lớn hơn

mức độ rủi ro của thị trường.

Ví dụ: β của ngành hoạt động kinh doanh bất động sản =1.5748, điều đó có

nghĩa mức độ rủi ro của ngành này nhiều hơn mức độ rủi ro của thị trường

xấp xỉ 57,48% . Như vậy, mức độ rủi ro của ngành này so với thị trường là

tương đối lớn và hệ số beta này cho thấy ngành này có lợi nhuận cao nhưng

cũng đồng thời tiềm ẩn rủi ro cao.

Khi một công ty muốn đầu tư vào lĩnh vực như bất động sản, họ có thể đánh

giá tiềm năng của ngành này thông qua xu hướng của thị trường và các chỉ số

tài chính khác. Và beta “ngành bất động sản” cũng là một trong các chỉ số rất

quan trọng để công ty dựa vào đó để đánh giá xu hướng, mức độ rủi ro của

ngành này trên thị trường, từ đó có thể đưa ra những quyết định kinh doanh

hợp lý.

Công ty trên nếu quyết định đầu tư vào lĩnh vực này sẽ phải có một nguồn

vốn lớn để thực hiện dự án. Một trong những nguồn cung vốn chính là ngân

hàng. Khi đó ngân hàng sẽ phải đánh giá tính khả thi của dự án này cũng như

khả năng thanh toán của công ty trên. Một trong những công cụ để ngân hàng

xem xét dự án này là sử dụng hệ số beta ngành trong quá trình thẩm định dự

án của ngân hàng vì loại beta này liên quan đến việc ước tính chi phí vốn cho

các dự án của ngân hàng. Ngoài ra, những nghiên cứu về beta ngành cho thấy

rủi ro hệ thống của lĩnh vực/ngành có thể được áp dụng cho tất cả các doanh

nghiệp, tổ chức mà nó hoạt động trong lĩnh vực/ngành đó.

Những nhà đầu tư riêng lẻ cũng như các quỹ đầu tư chuyên nghiệp trên thị

trường có thể dựa vào hệ số beta ngành hoặc hệ số beta của công ty trên trên

thị trường chứng khoán để đánh giá khả năng sinh lời của cổ phiếu ngành bất

động sản hoặc cổ phiếu của chính công ty này để từ đó đưa ra quyết định đầu

tư có lợi nhất.

Việc đưa ra những quyết định đầu tư có tính kỹ thuật và chuyên nghiệp có

khả năng hạn chế phần nào những rủi ro và tối đa hóa lợi nhuận cho các nhà

đầu tư và nhà quản lý thị trường, đồng thời cũng thúc đẩy thị trường phát

triến một cách lành mạnh và ổn định hơn.

Trên thế giới, điển hình là các thị trường chứng khoán (TTCK) đã phát triển

như Mỹ, Nhật, Châu Âu, Trung Quốc,… việc nghiên cứu và phát triển

phương pháp tính cũng như ứng dụng chỉ số beta vào việc phân tích và đầu tư

trên TTCK là rất phổ biến. Việc phân tích kỹ lưỡng về mức độ rủi ro và tỷ

suất sinh lời của các tài sản sẽ giúp nhà đầu tư xác định được một danh mục

đầu tư phù hợp với khả năng chịu rủi ro của họ. Tuy nhiên, đây là TTCK đã

hình thành và phát triển lâu đời nên dữ liệu lịch sử dài và ổn định về thời

gian, số lượng công ty tham gia rất lớn và nhiều công ty có quy mô hoạt

động đủ lớn để đại diện cho ngành. Không những vậy, việc phân ngành và

công bố các thông tin liên quan đến công ty được thực hiện một cách nghiêm

túc và cập nhật. Điều quan trọng hơn là chỉ số thị trườngcác thị trường này

như (S&P500 hay DOW Jone của Mỹ, CAC 40 của Đức, TOPIX của

Nhật,…) thực sự phản ánh và đại diện cho toàn nền kinh tế của thị trường đó,

vì thế hệ số hệ số beta ngành có nhiều ý và khả năng ứng dụng hơn.

Trong điều kiện hiện tại của Việt Nam, còn nhiều hạn chế khi đo lượng hệ số

beta ngành: Thứ nhất, số lượng công ty có đủ tiêu chuẩn tính beta là rất nhỏ

(260 trong tổng số 546 công ty niêm yết), nhiều lĩnh vực/ngành không có

hoặc rất ít công ty đại diện hoặc số lượng công ty cũng như quy mô hoạt

động trong ngành không đủ để đại diện cho ngành đó. Thứ hai, độ lớn dữ liệu

lịch sử chỉ có 2 năm, chưa đủ đảm bảo về tính ổn định về dữ liệu khi tính hệ

số beta. Thứ ba, thiếu tính cập nhật và chất lượng thông tin mà các công ty

công bố kém là yếu tố quan trọng ảnh hưởng đến việc phân ngành. Thứ tư,

trong điều kiện hiện tại, hệ số thị trường được chọn (VN Index), vẫn chưa thể

đại diện cho tình hình của toàn nền kinh tế. Với những hạn chế cơ bản trên,

hệ số beta ngành chưa thực phản ánh đầy đủ ý nghĩa cũng như tác dụng của

nó trong nền kinh tế, song việc tính toán và công bố các số liệu beta ngành là

cần thiết, bởi đây là một trong các công cụ tham khảo hữu dụng đối với

TTCK, ngân hàng, các nhà quản lý, các doanh nghiệp, và các nhà đầu tư.

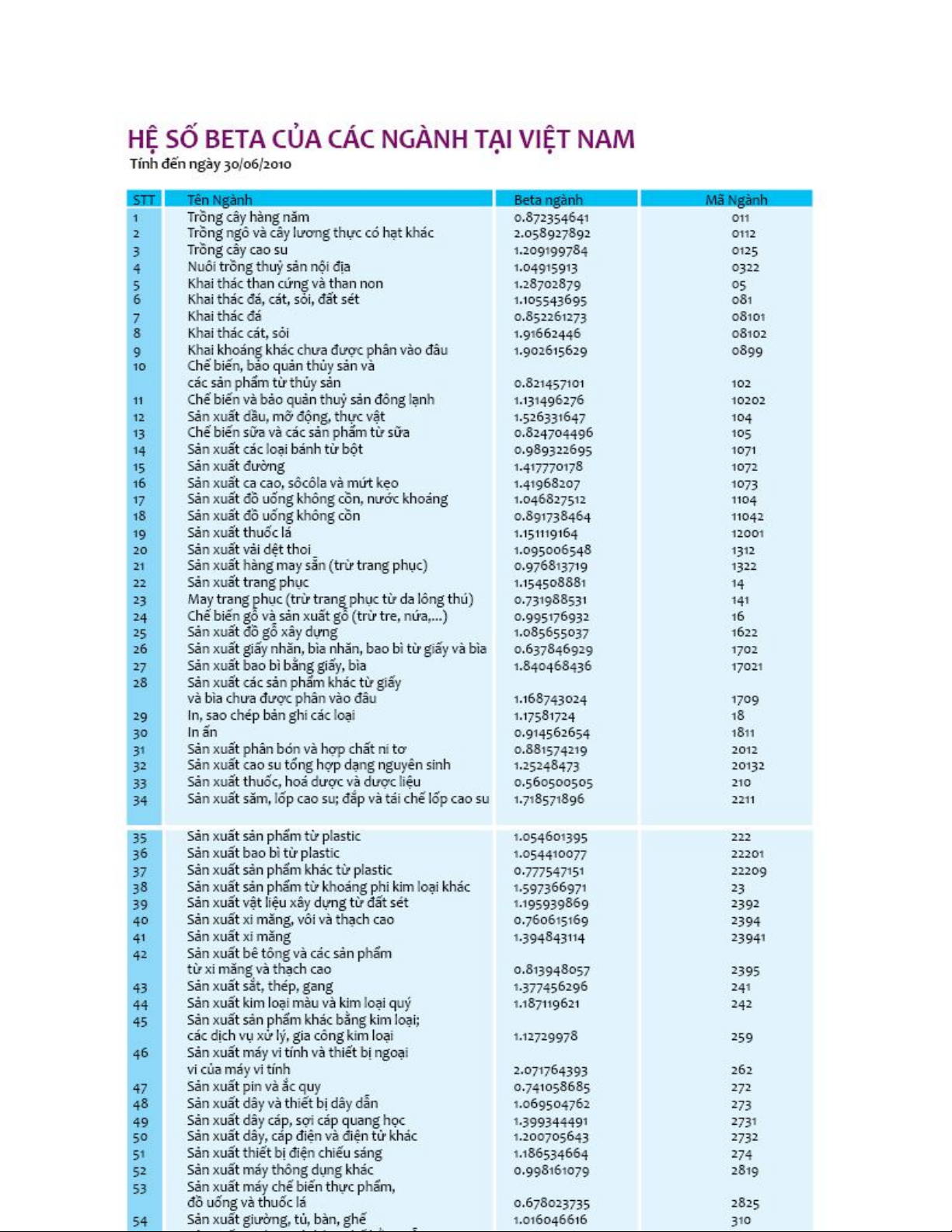

Dưới đây là kết quả hệ số beta của các ngành tại Việt Nam

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)