1

Luận văn

Đặc điểm hoạt động sản

xuất kinh doanh của công ty

Tây Hồ

2

Phần 1: Tổng quan về công ty Tây Hồ - Bộ Quốc Phòng

1. Lịch sử hình thành và phát triển của doanh nghiệp

Công ty Tây Hồ thuộc Tổng cục Công nghiệp Quốc phòng - Bộ Quốc

Phòng là một doanh nghiệp Nhà nước thực hiện hạch toán kinh tế độc lập, có

tài khoản tại ngân hàng ( Cả tài khoản ngoại tệ), có con dấu riêng, có trụ sở

chính tại Đường Hoàng Quốc Việt - Quận Cầu Giấy – Hà Nội. Công ty có số

vốn kinh doanh bao gồm cả ngân sách cấp và tự bổ sung là 3.790.000.000

đồng ( ba tỷ bảy trăm chín mươi triệu đồng).

Quá trình hình thành và phát triển của Công ty Tây Hồ được đánh dấu

bằng sự ra đời Trung tâm giao dịch xuất nhập khẩu và dịch vụ - Bộ Quốc

Phòng năm 1982 với chức năng chính là thực hiện việc quản lý, giao dịch các

hoạt động có liên quan đến hoạt động xuất nhập khẩu trong quân đội với chức

năng chính là kinh doanh xuất nhập khẩu trực tiếp.

Năm 1988 chuyển đổi Trung tâm giao dịch xuất nhập khẩu và dịch vụ -

Bộ Quốc Phòng thành Công ty kinh doanh xuất nhập khẩu và dịch vụ BQP

với chức năng chính là kinh doanh xuất nhập khẩu trực tiếp.

Vào năm 1992, Công ty kinh doanh xuất nhập khẩu và dịch vụ - Bộ

Quốc Phòng được sát nhập với công ty kinh doanh vật tư – BQP để thành lập

Công ty Tây Hồ - Bộ Quốc Phòng với chức năng chính là kinh doanh vật tư,

xuất nhập khẩu các loại hàng hoá, trang thiết bị phục vụ sự nghiệp Quốc

Phòng và vẫn đảm bảo hiệu quả kinh doanh của Công ty.

Ngày 18 tháng 4 năm 1996, Bộ Quốc Phòng quyết định sáp nhập Công

ty Tây Hồ và Công ty xây dựng 232 để thành lập Công ty Tây Hồ - Bộ Quốc

Phòng với một chức năng, nhiệm vụ hoàn toàn mới. Theo chức năng, nhiệm

vụ này, công ty phải chuyển hướng lấy nhiệm vụ sản xuất xây lắp là chính.

Tóm lại, sau hơn 10 năm hoạt động, công ty Tây Hồ đã thực sự trưởng

thành về mọi mặt, doanh thu của hoạt động xây lắp hàng năm có sự tăng lên

đáng kể. Từ chỗ chỉ được thi công những công trình nhỏ trong quân đội, đến

3

nay công ty đã có khả năng đấu thầu thi công các công trình có giá trị lớn

trong và ngoài quân đội. Uy tín của công ty đã bước đầu đến với các chủ đầu

tư trong cả nước thông qua chất lượng của các công trình. Điều này chứng tỏ

công ty đã thành công trong quá trình chuyển đổi cơ cấu ngành nghề từ kinh

doanh thương mại thuần tuý sang sản xuất xây lắp. Trong thời gian qua công

ty đã liên tiếp đấu thầu và thắng thầu các công trình xây dựng có giá trị lớn,

mang lại những khoản lợi nhuận cao, góp phần vào sự phát triển chung của

công ty. Từ khi thành lập với số vốn chủ sở hữu ban đầu khoảng 3,7 tỷ đồng

và lực lượng lao động hơn 300 người cho đến nay tổng số vốn chủ sở hữu của

công ty đã lên tới hơn 13 tỷ đồng với số lao động là gần 2000 người. Từ chỗ

chỉ xây dựng các công trình công nghiệp, dân dụng, kinh doanh vật liệu xây

dựng, đến nay công ty đã có thể thi công các công trình lớn như đường giao

thông, trạm thuỷ lợi, trạm biến áp, bến cảng, sân bay... Với sự tăng dần về

chức năng, quy mô kinh doanh cũng như hiệu quả kinh doanh, vị thế và uy tín

của công ty trên thị trường cạnh tranh ngày càng tăng. Trong những năm qua

công ty đã luôn hoàn thành các chỉ tiêu kế hoạch đặt ra, thực hiện đầy đủ

nghĩa vụ với NSNN. Công ty đã được công nhận là công ty loại 1 của Bộ

Quốc Phòng và được đánh giá là một công ty có tốc độ phát triển và hiệu quả

kinh doanh tương đối cao trong những năm qua.

2. Đặc điểm hoạt động sản xuất kinh doanh của công ty Tây Hồ

2.1. Chức năng, nhiệm vụ sản xuất của công ty

Căn cứ vào chức năng, ngành nghề đã được Bộ Quốc Phòng và các Bộ

chức năng của Nhà nước ra quyết định cấp giấy phép hoạt động trên địa bàn

của cả nước, công ty Tây Hồ đã xác định 6 chức năng ngành nghề cho mình

như sau:

- Về chức năng xây lắp:

+ Xây dựng các công trình dân dụng, công nghiệp, quốc phòng.

+ Xây dựng giao thông đường bộ đến cấp 1, cầu, sân bay, bến cảng

+ Xây dựng các công trình vừa và nhỏ.

4

+ Xây dựng trạm và lắp đặt hệ thống cấp thoát nước.

- Tư vấn, khảo sát, thiết kế, quy hoạch và xây dựng.

- Lắp đặt thiết bị công trình và dây chuyền sản xuất.

- Sản xuất, kinh doanh vật liệu, vật tư, thiết bị xây dựng, vật tư thanh

xử lý.

- Kinh doanh bất động sản (kể cả dịch vụ mua bán nhà).

- Kinh doanh xuất nhập khẩu.

Nhiệm vụ cụ thể của công ty là xem xét, nắm chắc tình hình thị trường

xây dựng, hợp lý hoá các quy chế quản lý của công ty để đạt được hiệu quả

kinh tế, xây dựng tổ chức đảm đương được nhiệm vụ hiện tại, đáp ứng được

yêu cầu trong tương lai, có kế hoạch sản xuất kinh doanh ngắn hạn và kế

hoạch dài hạn.

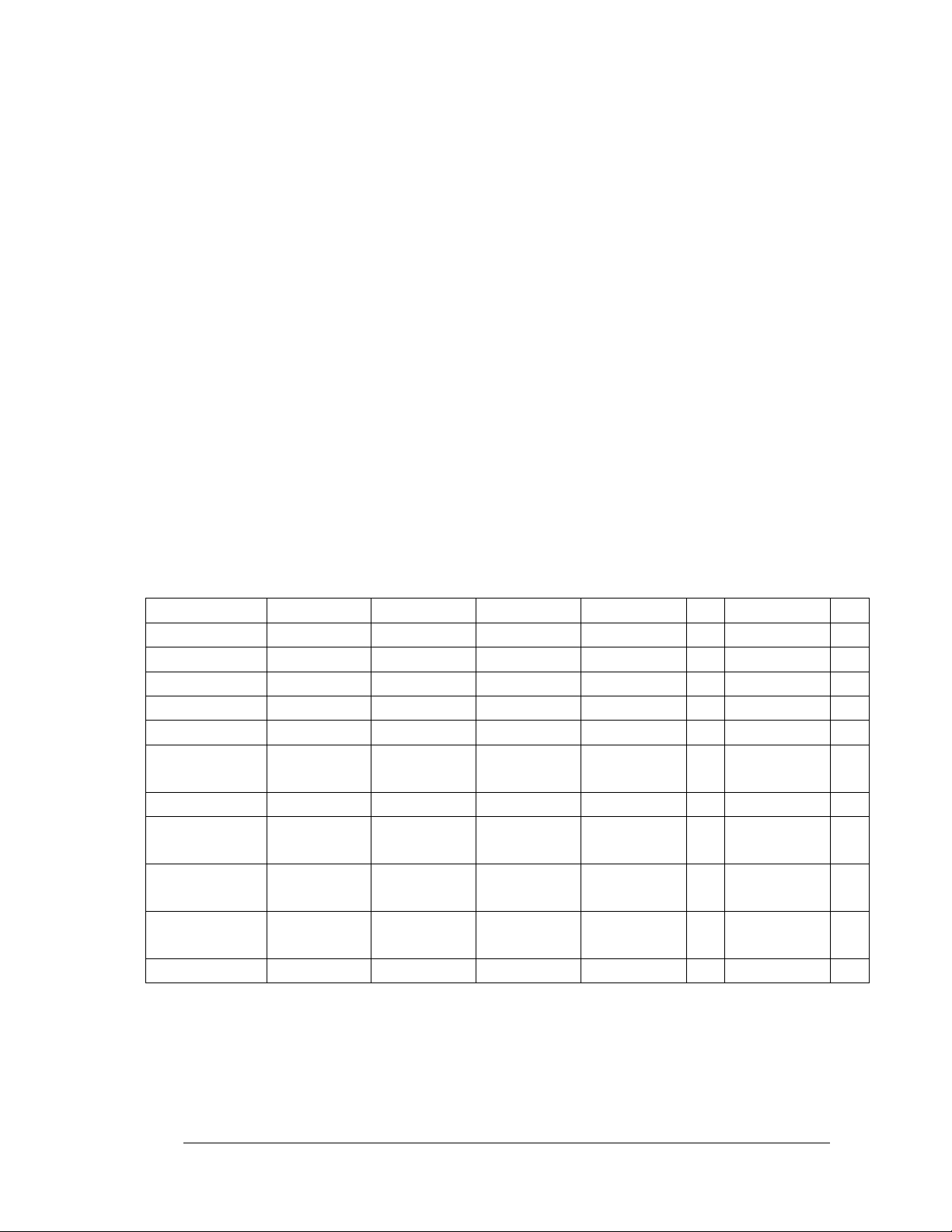

2.2. Kết quả của doanh nghiệp sau một số năm

( Nguồn: Phòng tài chính - Kế toán công ty Tây Hồ - BQP)

Ch

ỉ ti

êu

Năm 2003

Năm 2004

Năm 2005

2004/2003

2005/2003

Chênh l

ệch

%

Chênh l

ệch

%

T

ổng T

ài s

ản (đ)

214.538.279.573

267.900.404.596

269.907.483.751

53.362.125.023

25

55.369.204.178

26

TSCĐ (đ)

1

0.322.285.557

22.941.938.950

20.544.014.246

12.619.653.393

122

10.221.728.689

99

Ngu

ồn vốn CSH (đ)

14.284.360.883

32.736.085.390

35.845.777.107

18.451.724.507

129

21.561.416.224

151

Doanh thu thu

ần (đ)

193.587.742.296

260.972.

796.240

280.011.071.993

67.385.053.944

35

86.423.329.697

45

Giá v

ốn h

àng

bán(đ)

184.022.930.784

236.483.811.617

256.557.208.467

52.460.880.833

29 72.534.277.683

39

Thu

ế TNDN(đ)

160.143.320

921.817.007

1.133.255.195

761.673

.687

476

973.111.875

608

L

ợi nhuận sau

thuế(đ) 1.310.135.049 3.105.020.409 3.697.161.001 1.794.885.360 137 2.387.025.952 182

T

ổng số

CNV(Người) 1.702 1.611 1.643 -91 -5 -59 -3

TN bình quân

tháng(đ) 1.327.056 1.646.359 1.846.625 319.303 24 519.569 39

T

ổng chi phí

8.282.744.343

20.973.054.762

20.996.716.253

12.690.310.419

153

12.713.971.910

153

Từ các chỉ tiêu tài chính trên có thể thấy trong 3 năm từ năm 2003 đến

năm 2005 công ty Tây Hồ - Bộ quốc phòng đã có những phát tiến triển vượt

bậc. Cụ thể:

5

Tổng tài sản của công ty năm 2004 tăng so với năm 2003 là hơn 53 tỷ

đồng (tức là tăng 25%); năm 2005 tăng so với năm 2003 là hơn 55 tỷ đồng

(tức là tăng 26%) điều đó chứng tỏ qui mô tài sản của doanh nghiệp tăng

nhanh ở năm 2004 và 2005 so với năm 2003. Trong đó quy mô tài sản cố định

năm 2004 tăng so với năm 2003 là hơn 12,6 tỷ đồng ( tức là tăng 122%), năm

2005 so với năm 2003 là hơn 10,2 tỷ ( tức là tăng 99%).

Mặt khác ta lại thấy nguồn vốn chủ sở hữu năm 2004 tăng so với năm

2003 là hơn 18 tỷ đồng (tức là tăng 129%); năm 2005 tăng so với năm 2003 là

hơn 21,5 tỷ đồng ( tức là tăng 151%) chứng tỏ quy mô vốn chủ sở hữu tăng

cũng rất nhanh và hầu như các tài sản của doanh nghiệp( chủ yếu là tài sản cố

định) tăng đều được đầu tư bằng vốn chủ sở hữu, điều đó làm tăng tính chủ

động trong hoạt động tài chính của công ty.

Doanh thu thuần năm 2004 tăng so với năm 2003 là hơn 67,3 tỷ đồng

(tức là tăng 35%), năm 2005 tăng so với năm 2003 là hơn 86,4 tỷ đồng (tức là

tăng 45%). Giá vốn hàng bán năm 2004 tăng so với năm 2003 là 52,4 tỷ đồng

( tức là tăng 29%), năm 2005 so với năm 2003 là tăng hơn 72 tỷ đồng (tức là

tăng 39%). Cả doanh thu thuần và giá vốn hàng bán đều tăng nhanh tuy nhiên

tốc độ tăng của doanh thu thuần nhanh hơn tốc độ tăng của giá vốn hàng bán.

Đây là tín hiệu đáng mừng chứng tỏ công ty đã trúng thầu khối lượng công

trình ngày càng lớn. Bên cạnh đó là sự tổ chức hoạt động sản xuất kinh

doanh, tổ chức quản lý hiệu quả hơn đã tiết kiệm chi phí mà vẫn đảm bảo chất

lượng và tiến độ công trình, nâng cao uy tín và sức cạnh tranh của công ty

trong ngành. Do đó lợi nhuận sau thuế của công ty năm 2004 tăng so với năm

2003 là gần 1,8 tỷ đồng ( tức là tăng 137%), năm 2005 tăng so với năm 2003

là gần 2,4 tỷ đồng (tức là tăng 182%). Có thể thấy lợi nhuận của công ty tăng

rất nhanh và tăng với tốc độ nhanh hơn nhiều so với tốc độ tăng của doanh

thu. Nhờ vậy mà mỗi năm công ty đóng góp vào ngân sách Nhà nước một số

thuế thu nhập doanh nghiệp ngày càng lớn, năm 2004 tăng so với năm 2003 là

![Thẩm định dự án đầu tư Ngân hàng BIDV: Bài tiểu luận [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/kimphuong1001/135x160/7231760775689.jpg)