1

LỜI MỞ ĐẦU

Bước vào quá trình đổi mới đất nước ta còn gặp nhiều khó khăn, thách

thức trong việc công nghiệp hoá hiện đại hoá. Một trong những khó khăn trước

mắt là hội nhập nền kinh tế thế giới nói chung và hội nhập nền kinh tế khu vực

nói riêng. Trên con đường hội nhập đó kế toán đóng vai trò hết sức quan trọng.

Kế toán của ta phải phù hợp với kế toán quốc tế, các chuẩn mực kế toán,

nguyên tắc chung về kế toán vừa đáp ứng được các yêu cầu có tính quốc tế vừa

phải thích hợp với hoàn cảnh nước ta. Chỉ có như vậy chúng ta mới khuyến

khích được các nhà đầu tư nước ngoài vào ta, làm cho họ an tâm khi đầu tư vào

Việt Nam.

Hạch toán tiêu thụ và xác định kết quả kinh doanh là một phần hết sức

quan trọng trong quá trình hạch toán, các phương pháp sử dụng để hoạch toán

sẽ ảnh hưởng đến kết quả kinh doanh trong kỳ, đến việc nộp thuế và khuyến

khích đầu tư vào doanh nghiệp (như đầu tư chứng khoán, mở rộng sản xuất, tạo

uy tín cho doanh nghiệp...). Chính vì vậy cần phải đổi mới cho phù hợp với

giai đoạn hiện nay. Có đổi mới thích hợp mới tạo tiền đề vững chắc cho hội

nhập quốc tế và phát triển bền vững lâu dài trong tương lai. Đó cũng là lý do

khi em chọn đề tài này, với mong muốn góp phần nhỏ bé của mình vào việc

xây dựng, nghiên cứu kế toán.

Đề án được trình bày gồm hai phần:

Phần 1: Cơ sở lý luận.

Phần 2: Thực trạng và giải pháp.

Phần 3: Kết luận.

2

PHẦN 1: CƠ SỞ LÍ LUẬN.

I. Một số khái niệm chung.

+ Thành phẩm: Là những sản phẩm đã hoàn thành giai đoạn cuối cùng

công nghệ sản xuất trong doanh nghiệp, được kiểm điểm đủ tiêu chuẩn nhập

kho.

+ Doanh thu: Là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được

trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường

của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu.

+ Doanh thu bán hàng: Là tổng giá trị được thực hiện do việc bán hàng

hóa sản phẩm, sản phẩm, cung cấp dịch vụ, lao động cho khách hàng.

+ Doanh thu thuần: Là số chênh lệch giữa doanh thu bán hàng và các

khoản giảm giá, chiết khấu bán hàng, doanh thu của số hàng bán bị trả lại, thuế

doanh thu, thuế tiêu thụ đặc biệt, thuế xuất khẩu.

+ Chiết khấu bán hàng: Là số tiền tính trên tổng số doanh thu trả cho

khách hàng. Nó bao gồm:

- Chiết khấu thanh toán: Là khoản tiền người bán giảm trừ cho người

mua, do người mua thanh toán tiền mua hàng trước thời hạn theo hợp đồng.

- Chiết khấu thương mại: Là khoản doanh nghiệp bán giảm giá niêm

yết cho khách hàng mua hàng với khối lượng lớn.

+ Giảm giá hàng bán: Là khoản giảm trừ cho người mua do hàng hóa kém

phẩm chất, sai quy cách hoặc lạc hậu thị hiếu.

+ Giá trị hàng bán bị trả lại: Là giá trị khối lượng hàng bán đã xác định là

tiêu thụ bị khách hàng trả lại và từ chối thanh toán.

+ Lãi gộp: Là số chênh lệch giữa doanh thu thuần với giá vốn hàng bán.

3

+ Kết quả tiêu thụ sản phẩm, hàng hóa, dịch vụ: Là số chênh lệch giữa

doanh thu thuần với trị giá vốn của hàng bán, chi phí bán hàng và chi phí quản

lí doanh nghiệp.

+ Giá trị hợp lý: Là giá trị tài sản có thể trao đổi hoặc giá trị một khoản nợ

dược thanh toán một cách tự nguyện giữa các bên có đầy đủ hiểu biết trong sự

trao đổi ngang giá.

+ Tiền lãi: Là số tiền thu được phát sinh từ khoản cho người khác sử dụng

tiền, các khoản tương đương tiền hoặc các khoản còn nợ doanh nghiệp, như:

Lãi cho vay, lãi tiền gửi, lãi đầu tư trái phiếu tín phiếu, chiết khấu thanh

toán.........

+ Cổ tức lợi nhuận được chia: Là số tiền lợi nhuận được chia từ việc nắm

giữ cổ phiếu góp vốn.

.......

II. Hạch toán quá trình tiêu thụ.

1.Hạch toán giá vốn hàng bán:

Doanh nghiệp sử dụng phương pháp kê khai thường xuyên và doanh

nghiệp sử dụng phương pháp kiểm kê định kỳ để hạch toán hàng tồn kho chỉ

khác nhau ở nghiệp vụ hạch toán giá vốn hàng bán, còn các nghiệp vụ khác thì

giống nhau. Như vậy hạch toán giá vốn được chia làm hai phần như sau.

1.1. Tại những doanh nghiệp sử dụng phương pháp kê khai thường xuyên để

hoạch toán hàng tồn kho.

1.1.1. Tài khoản sử dụng: Dưới đây là một số tài thường được sử dụng trong

quá trình hạch toán và kết cấu của chúng.

+ TK 632- Giá vốn hàng bán: Tài khoản dùng để theo dõi trị giá vốn của

hàng hoá, thành phẩm, lao vụ, dịch vụ xuất bán trong kỳ. Giá vốn hàng bán có

thể là giá thành công xưởng thực tế của sản phẩm xuất bán hay giá thành thực

tế của lao vụ, dịch vụ cung cấp hoặc trị giá mua thực tế của hàng hoá tiêu thụ.

4

Với doanh nghiệp áp dụng phương pháp kê khai thường xuyên để xác định giá

hàng tồn kho TK 632 có kết cấu như sau:

- Bên Nợ (PS tăng): Trị giá vốn của thành phẩm, hàng hoá, lao

vụ, dịch vụ đã cung cấp theo hoá đơn (được coi là tiêu thụ trong kỳ).

- Bên Có (PS giảm): Kết chuyển giá vốn hàng tiêu thụ trong kỳ

vào tài khoản xác định kết quả.

- Dư cuối kỳ: Cuối kỳ TK 632 không có số dư.

+ TK 154- Chi phí sản xuất, kinh doanh dở dang: Được sử dụng để tổng

hợp chi phí sản xuất. Kết cấu như sau:

- Bên Nợ (PS tăng): Tập hợp các chi phí sản xuất trong kỳ.

- Bên Có (PS giảm): Gồm các khoản ghi giảm chi phí sản xuất và

tổng giá thành sản xuất thực tế hay chi phí thực tế của sản phẩm, lao vụ, dịch

vụ đã hoàn thành.

- Dư cuối kỳ: TK 154 cuối kỳ dư Nợ thể hiện chi phí thực tế của

sản phẩm, lao vụ, dịch vụ dở danh, chưa hoàn thành.

+ TK 155- Thành phẩm: Được sử dụng để hạch toán tình hình tăng, giảm

và tồn kho thành phẩm. Kết cấu tài khoản nay như sau:

- Bên Nợ (PS tămg): Trị giá thực tế của thành phẩm nhập kho

(dùng kết chuyển trị giá thực tế của thành phẩm tồn kho cuối kỳ).

- Bên Có (PS giảm): Trị giá thực tế của thành phẩm xuất kho

(gồm trị giá của thành phẩm thiếu hụt và kết chuyển trị giá thực tế của thành

phẩm tồn kho đầu kỳ).

- Dư cuối kỳ: TK 155 có số dư cuối kỳ bên Nợ (thể hiện trị giá

thực tế của thành phẩm tồn kho).

+ TK 157- Hàng gửi bán: Tài khoản theo dõi sản phẩm, hàng hoá, dịch

vụ tiêu thụ theo phương thức gửi bán. Có kết cấu như sau:

- Bên Nợ (PS tăng): Thể hiện giá trị hàng gửi bán tăng trong kỳ.

5

- Bên Có (PS giảm): Thể hiện giá trị hàng gửi bán giảm trong kỳ

(hàng tiêu thụ hoặc bị trả lại).

- Dư cuối kỳ: TK 157 cuối kỳ dư Nợ thể hiện số hàng còn gửi bán

cuối kỳ.

1.1.2. Trình tự hạch toán.

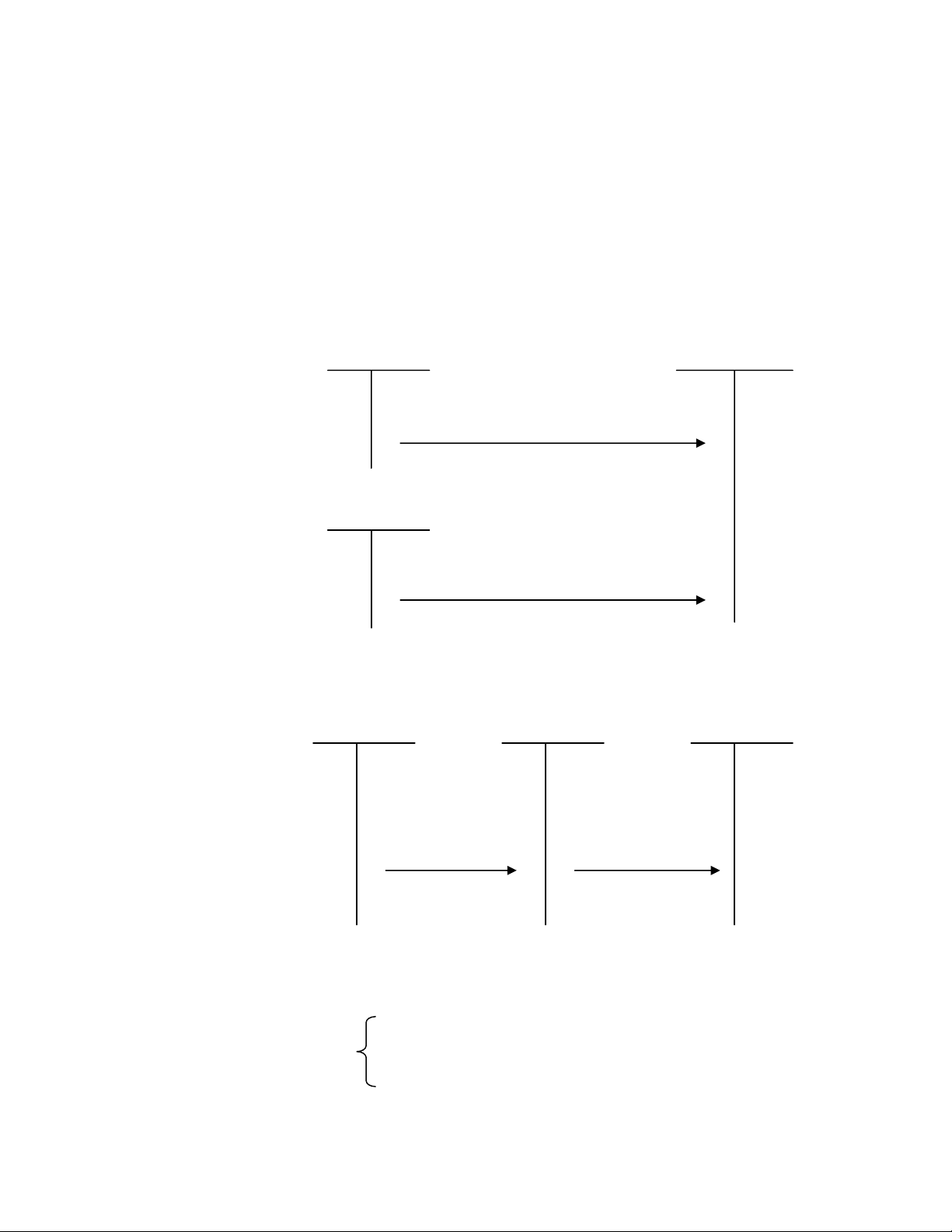

+ Hạch toán giá vốn thành phẩm theo phương thức trực tiếp

TK 154 TK 632

Xuất bán trực tiếp từ nơi sản xuất.

TK 155

Xuất bán tại kho

+ Hạch toán giá vốn thành phẩm theo phương thức gửi bán.

TK 155 TK 157 TK 632

Khi sản phẩm

Xuất thành phẩm gửi bán được chấp

gửi bán. nhận tiêu thụ.

+ Trường hợp sản phẩm bị mất mát hao hụt, sau khi đã trừ phần bồi

thường của cá nhân gây ra phần còn lại hạch toán vào giá vốn hàng bán.

Nợ TK 632

Có TK 152, 153, 156, 138 (1381).....

+ Hoạch toán hàng bán bị trả lại.

![Thẩm định dự án đầu tư Ngân hàng BIDV: Bài tiểu luận [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/kimphuong1001/135x160/7231760775689.jpg)