Luận văn

Thực trạng và một số giải

pháp nhằm phát huy vai trò

của Ngân hàng thương mại

đối với sự phát triển của thị

trường chứng khoán

Khoa Ng©n hµng - Tµi chÝnh

1

LỜI MỞ ĐẦU

Như một quy luật có tính phổ biến ở nhiều nước trên thế giưói, đó là ở

đâu có thị trường chứng khoán phát triển, thì ở đó hệ thống các tổ chức trung

gian tài chính, các Ngân hàng thương mại phát triển. Ngược lại, ở đâu có cạnh

tranh hoạt động ngân hàng và các dịch vụ tài chính sôi động, thì ở đó giao dịch

trên TTCK cũng nhộn nhịp. Hay nói cách khác, không thể nói đến sự tham gia

tích cực của các tổ chức trung gian tài chính. Ngân hàng thương mại đã thực sự

giữ một vai trò rất quan trọng đối sự phát triển của thị trường chứng khoán.

Tại Việt Nam, thị trường chứng khoán Việt Nam đang trong giai đoạn đầu

xây dựng và phát triển. Việc tham gia của các định chế tài chính đặc biệt là các

Ngân hàng thương mại hiện nay còn rất hạn chế. Trong khi đây là một trong

những định chế gần gũi và có khả năng tiếp cận với các hoạt động chứng khoán

một cách hiệu quả nhất. Chính vì vậy, trong phạm vi kiến thức của mình, em đã

lựa chọn đề tài: “Phát huy vai trò của Ngân hàng thương mại đối với sự phát

triển của thị trường chứng khoán Việt Nam” làm công trình nghiên cứu khoa

học của mình với hi vọng có thể đóng góp một cái nhìn nhỏ bé của mình về vấn

đề này.

Về kết cấu của công trình nghiên cứu khoa học này, ngoài phần mở đầu,

kết luận, và tài liệu tham khảo, công trình bao gồm 3 chương:

Chương 1: Lý luận về Ngân hàng thương mại và thị trường chứng khoán

Chương 2: Hoạt động của các Ngân hàng thương mại trên thị trường

chứng khoán ở Việt Nam

Chương 3: Một số giải pháp nhằm phát huy vai trò của Ngân hàng thương

mại đối với sự phát triển của thị trường chứng khoán

Khoa Ng©n hµng - Tµi chÝnh

2

Chương 1:

LÝ LUẬN VỀ NGÂN HÀNG THƯƠNG MẠI

VÀ THỊ TRƯỜNG CHỨNG KHOÁN

1.1 Thị trường chứng khoán và hoạt động cơ bản của thị trường

chứng khoán

1.1.2 Khái niệm thị trường chứng khoán

Trong các sách báo kinh tế ở Việt Nam hiện tồn tại nhiều cách định nghĩa

và cách giải thích khác nhau về thị trường chứng khoán. Một số tác giả gắn thị

trường chứng khoán với cụm từ Securities Market và cho rằng thị trường chứng

khoán là “nơi giao dịch chứng khoán và công cụ tài chính có liên quan đến

chứng khoán”. Ở đây, nếu từ Securities được giải nghĩa theo cụm từ Written

evidence of ownership, bằng chứng giấy trắng mực đen về quyền sở hữu, thị

trường tài chính. Một số tác giả khác giải thích thị trường chứng khoán xuất phát

từ cụm từ Stock Market và cho rằng, thị trường chứng khoán “là đối với chứng

khoán thông qua các sở giao dịch chứng khoán và thị trường phi tập trung”.

Cách giải thích này nhấn mạnh thị trường chứng khoán với tư cách lĩnh vực trao

đổi những loại hàng hoá đặc biệt như cổ phiếu, trái phiếu và công cụ tài chính

phát sinh. Các tác giả của Trường đại học Tài chính – kế toán cho rằng “thị

trường chứng khoán là nơi các chứng khoán được phát hành và trao đổi. Thị

trường chứng khoán là một bộ phận của thị trường vốn do đặc tính của chứng

khóan trong việc huy động vốn dài hạn”. Các tác giả của trường Đại học Ngoại

thương nêu ra định nghĩa: “thị trường chứng khoán là một thị trường mà ở nơi

đó người ta mua bán, chuyển nhượng, trao đổi chứng khoán nhằm mục đích

kiếm lời”.

Những cách định nghĩa khác nhau về thị trường chứng khoán như trên cho

thấy, bản thân thị trường chứng khoán là một thực thể phức tạp với nhiều mối

quan hệ và đặc trưng khác nhau. Hơn nữa, thị trường chứng khoán là một hiện

Khoa Ng©n hµng - Tµi chÝnh

3

tượng kinh tế khách quan có sự phát sinh, phát triển. ở từng giai đoạn phát triển

của mình thị trường chứng khoán cũng mang những nội dung khác nhau về mô

hình tổ chức, chủng loại hàng hoá và về phương thức giao dụch. Chính vì thế,

mặc dù cách định nghĩa khác nhau nhưng về nội dung khái niệm thị trường

chứng khóan, các tác giả đều thng nhất ở một số điểm sau:

Thứ nhất, thị trường chứng khoán là một dạng thị trường đặc biệt, nằm

trong một thị trường lớn hơn gọi là thị trường tài chính.

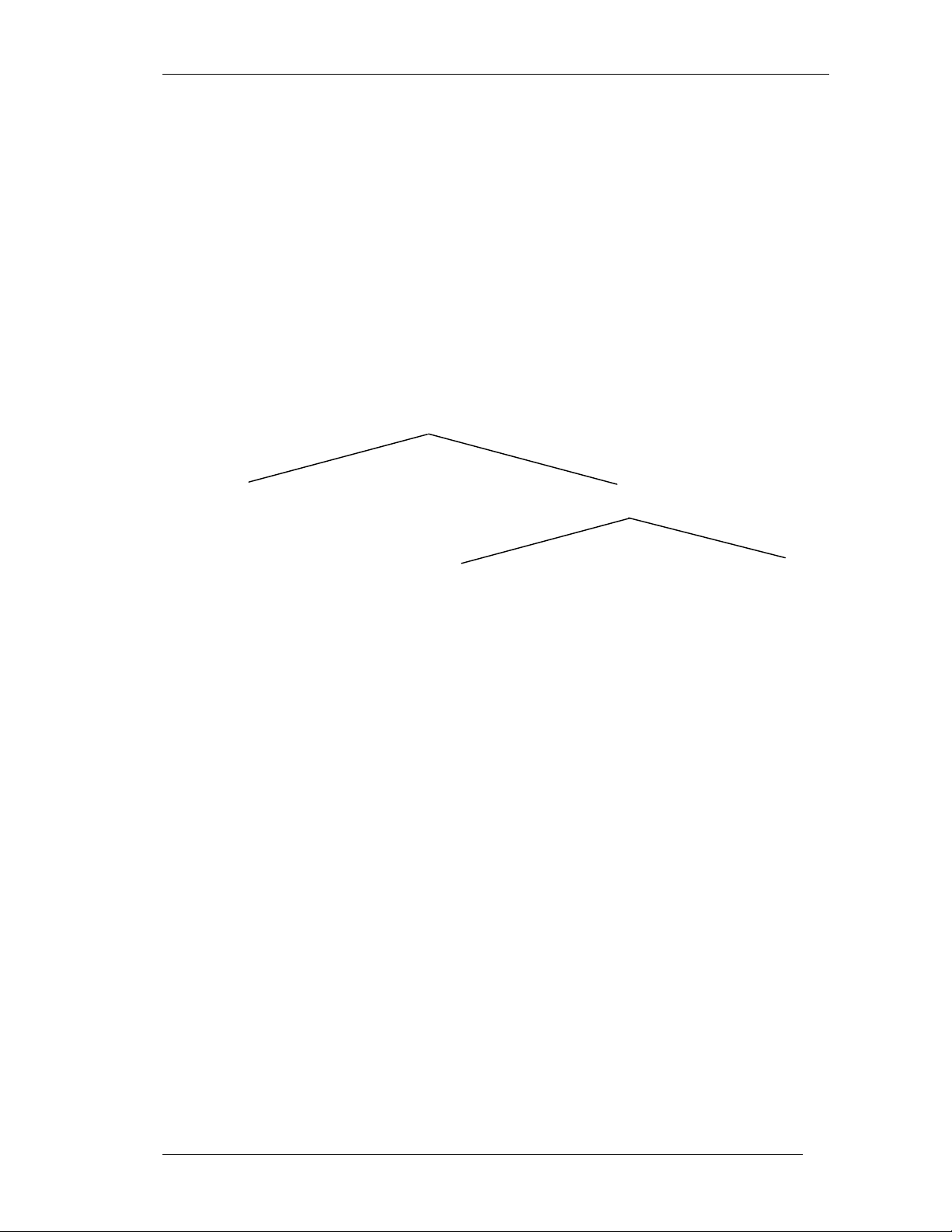

Sơ đồ cấu trúc thị trường tài chính

- Thị trường tài chính là lĩnh vực trao đổi các giấy tờ có giá và quan hệ

vay mượn qua các tổ chức tín dụng.

- Thị trường tín dụng: thị trường vay và cho vay qua các tổ chức tín dụng.

- Thị trường tiền tệ: trao đổi các giấy tờ có giá ngắn hạn (thường dưới một

năm).

- Thị trường chứng khoán: thị trường trao đổi các giấy tờ có giá dài hạn

(thường trên một năm).

Thứ hai, hàng hoá trao đổi trên thị trường chứng khoán chủ yếu là cổ

phiếu và trái phiếu dài hạn. Ngoài ra, trên các thị trường chứng khoán phát triển

còn trao đổi các công cụ tài chính phát sinh từ cổ phiếu và trái phiếu, như chứng

quyền, khế quyền, hợp đồng quyền chọn, hợp đồng tương lai…

Thứ ba, thị trường chứng khoán bao gồm thị trường sơ cấp (thị trường

phát hành) và thị trường thứ cấp (thị trường mua – bán lại).

Thị trường tí n dụng

Thị trường tà i chí nh

Thị trường trao đổi các giấy tờ có

giá

Thị trường tiền tệ Thị trường chứng khoán

Khoa Ng©n hµng - Tµi chÝnh

4

Thứ tư, thị trường chứng khoán bao gồm hai mô hình tổ hức quản lý

chính, đó là Sở giao dịch chứng khoán và thị trường chứng khoán phi tập trung

(OTC).

Từ những nội dung căn bản của thị trường chứng khoán như trên, có thể

nêu khái quát: thị trường chứng khoán là một bộ phận của thị trường tài chính,

trong đó chuyên môn hoá giao dịch một số loại hàng hoá đặc biệt như cổ phiếu,

trái phiếu dài hạn, kể cả các công cụ tài chính phát sinh từ cổ phiếu, trái phiếu

theo những phương thức có tổ chức như giao dịch qua sở giao dịch chứng

khoán, Công ty chứng khoán, giao dịch trực tiếp và qua mạng.

1.1.2 Hoạt động của thịh trường chứng khoán

1.1.2.1 Thị trường chứng khoán chính thức

Đây là TTCK tập trung, hoạt động đúng theo các quy định của pháp luật,

là nơi giao dịch mua bán các loại CK đã được đăng ký (listed or registered

securities) hay được biệt lệ. Vì lẽ đó, nó còn được gọi là thị trường niêm yết tập

trung.

CK đã được đăng ký là loại CK đã được cơ quan có thẩm quyền cho phép

bảo đảm, phân phối và mua bán qua trung gian, các môi giới và công ty môi

giới. Chứng khoán sau khi phát hành đại chúng, nếu hội đủ một số yêu cầu chọn

lọc, thì có thể niêm yết trên sàn giao dịch. Các tiêu chuẩn niêm yết thường chú

trọng thâm niên hoạt động, thành tích lợi nhuận, quy mô cổ phần và lượng cổ

đông. Sở dĩ như vậy là vì Sở giao dịch muốn chứng khoán niêm yết phải là loại

đủ chất lượng và lượng cổ phần phải lớn, cổ đông nhiều thì mới có mua bán liên

tục, sôi nổi và đảm bảo uy tín thị trường. Người đầu tư khi mua chứng khoán

trong một đợt phát hành đại chúng(tức mua các IPO), dù đang mạo hiểm vào

một chứng khoán mới, nhưng xem như họ được bảo vệ tối đa. Cả hệ thống

dường như đã sàng lọc cho họ rồi, Trong đó Sở giao dịch là một khâu then chốt

trong một hệ thống vận hành đồng bộ, Ta cũng nên biết rằng, chỉ có các nhà môi

giới là đồng bộ. Ta cúng nên biết rằng, chỉ có các nhà môi giới là thành viên của

một Sở giao dịch mới được mua và bán chứng khoán tài sản giao dịch(tranding

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)