1

LỜI NÓI ĐẦU

Tiền lương vừa là nguồn thu nhập chủ yếu của Công nhân viên chức,

nó đảm bảo cho cuộc sống người lao động được ổn định và luôn có xu hướng

được nâng cao. Mặt khác tiền lương đối với doanh nghiệp lại là một yếu tố

chi phí. Như vậy ta thấy tính hai mặt của tiền lương. Người lao động thì

muốn thu nhập cao hơn nhằm phục vụ cho cuộc sống của bản thân và gia

đình được tốt hơn, còn doanh nghiệp lại muốn tiết kiệm chi phí nhằm hạ giá

thành sản phẩm và tăng chỉ tiêu lợi nhuận. Vì vậy công tác quản lý tiền lương

là một nội dung quan trọng. Đưa ra được một biện pháp quản lý tiền lương

tốt sẽ góp phần nâng cao công tác quản lý và sử dụng lao động hiệu quả, thu

hút được nguồn lao động có tay nghề cao, đời sống người lao động luôn được

cải thiện nhằm theo kịp với xu hướng phát triển của xã hội, bên cạnh đó phía

doanh nghiệp vẫn đảm bảo được chi phí tiền lương là hợp lý và hiệu quả.

Ngoài ra, việc tính toán và hạch toán các khoản trích nộp theo lương

như Bảo hiểm xã hội, Bảo hiểm y tế, kinh phí công đoàn có ý nghĩa rất quan

trọng đối với doanh nghiệp và người lao động. Nó tạo nguồn tài trợ và đảm

bảo quyền lợi cho cán bộ công nhân viên hiện tại và sau này.

Nhìn nhận được tầm quan trọng của nội dung tiền lương và các khoản

trích nộp theo lương, Trong thời gian vừa công tác và vừa thực tập tốt nghiệp

tại Công ty Thiết bị và Quảng cáo truyền hình, em đã chọn đề tài thực tập:

“Tiền lương và các khoản trích theo lương tại Công ty Thiết bị và Quảng

cáo truyền hình”. Nội dung của bản báo cáo thực tập tốt nghiệp trước hết

đưa ra những lý luận chung về tiền lương, tiếp đó đi xem xét thực trạng công

tác kế toán tiền lương và các khoản trích nộp theo lương tại Công ty Thiết bị

và Quảng cáo Truyền hình (EAC).

2

Nội dung bài báo cáo thực tập gồm 3 phần :

Phần I: Một số nét khái quát về Công ty Thiết bị và Quảng cáo

truyền hình.

Phần II: Thực trạng công tác kế toán tiền lương tại Công ty Thiết

bị và Quảng cáo truyền hình

Phần III: Nhận xét và kiến nghị nhằm hoàn thiện công tác kế toán

tiền lương và các khoản trích theo lương.

Mặc dù đã cố gắng nắm bắt vấn đề lý thuyết, áp dụng lý thuyết vào

tình hình thực tế của đơn vị nhưng do thời gian có hạn, chắc chắn bài báo cáo

vẫn còn thiếu sót. Em rất mong nhận được sự đóng góp của thầy giáo để bổ

sung vào bản báo cáo thực tập tốt nghiệp và khắc phục những thiếu sót trên.

3

PHẦN I :

MỘT SỐ NÉT KHÁI QUÁT VỀ CÔNG TY THIẾT BỊ VÀ

QUẢNGCÁO TRUYỀN HÌNH

1. Quá trình hình thành và phát triển của Công ty

1.1. Lịch sử và phát triển của Công ty

Công ty Đầu tư và phát triển công nghệ truyền hình Việt Nam có tên

giao dịch quốc tế là VietNam Television Technology Investment and

Development Company viết tắt là VTC, tiền thân là Xí nghiệp dịch vụ bảo

hành thiết bị phát thanh truyền hình trực thuộc bộ văn hóa thông tin được

thành lập vào tháng 2 năm 1988. Đến tháng 9 năm 1992, Xí nghiệp đổi tên

thành Công ty Đầu tư và Phát triển kỹ thuật thông tin (INTEDICO). Tháng 11

năm 1993 Công ty chuyển về trực thuộc Đài truyền hình Việt Nam. Ngày 10

tháng 12 năm 1996 theo Quyết định số 918QĐ/TC-THVN ngày 10/12/1996

của Tổng Giám đốc Đài truyền hình Việt Nam Công ty Đầu tư và Phát triển

công nghệ truyền hình Việt Nam trên cơ sở hợp nhất 3 công ty: Intedico,

Telexim, Ratimex.

Hiện nay, trung tâm quảng cáo và dịch vụ truyền hình là một trong 10

đơn vị hạch toán phụ thuộc trực thuộc Công ty Đầu tư và Phát triển công nghệ

truyền hình Việt Nam được thành lập từ năm 1999. Tháng 12 năm 2002 Công

ty Thiết bị và Quảng cáo truyền hình có tên giao dịch là Equipment and

Television Advertising Company viết tắt là EAC được thành theo Quyết

định số 187 QĐ/VTC – TC trên cơ sở hợp nhất 3 đơn vị : Trung tâm quảng

cáo và dịch vụ truyền hình ; phòng xuất nhập khẩu II ; phòng phát sóng. Công

ty thiết bị và Quảng cáo truyền hình có tư cách pháp nhân không đầy đủ, được

phép mở tài khoản tiền Việt và ngoại tệ tại các ngân hàng và hoạt động với

con dấu riêng để giao dịch với tên : “Công ty thiết bị và Quảng cáo truyền

hình EAC – Công ty Đầu tư và Phát triển công nghệ truyền hình Việt Nam

VTC”.

4

Hiện tại, Công ty EAC là đơn vị đã hoàn thành xuất sắc mọi nhiệm vụ

được giao, đảm bảo cung cấp đày đủ máy móc thiết bị, vật tư kỹ thuật phục

vụ các dự án đầu tư và các chương trình tàI trợ trong và ngoàI nước, thiết kế,

xây dựng và tổ chức triển khai các dự án của chính phủ, ngành dự án chương

trình nhằm mục tiêu: “ Đưa truyền hình và vùng núi, vùng cao, hải đảo, biên

giới” góp phần thực hiện tốt chính sách đưa văn hoá thông tin về với cơ sở

Đảng của Nhà nước, chương trình phủ sóng phát thanh truyền hình tới vùng

lõm thuộc vung sâu, vùng xa, biên giới, hải đảo… tạo điều kiện cho đài phát

thanh truyền hình địa phương tiếp nhậ và được chuyển giao các công nghệ

tiên tiến về phát thanh truyền hình góp phần hoàn thành tốt các mục tiêu của

Đảng của Nhà nước đặt ra.

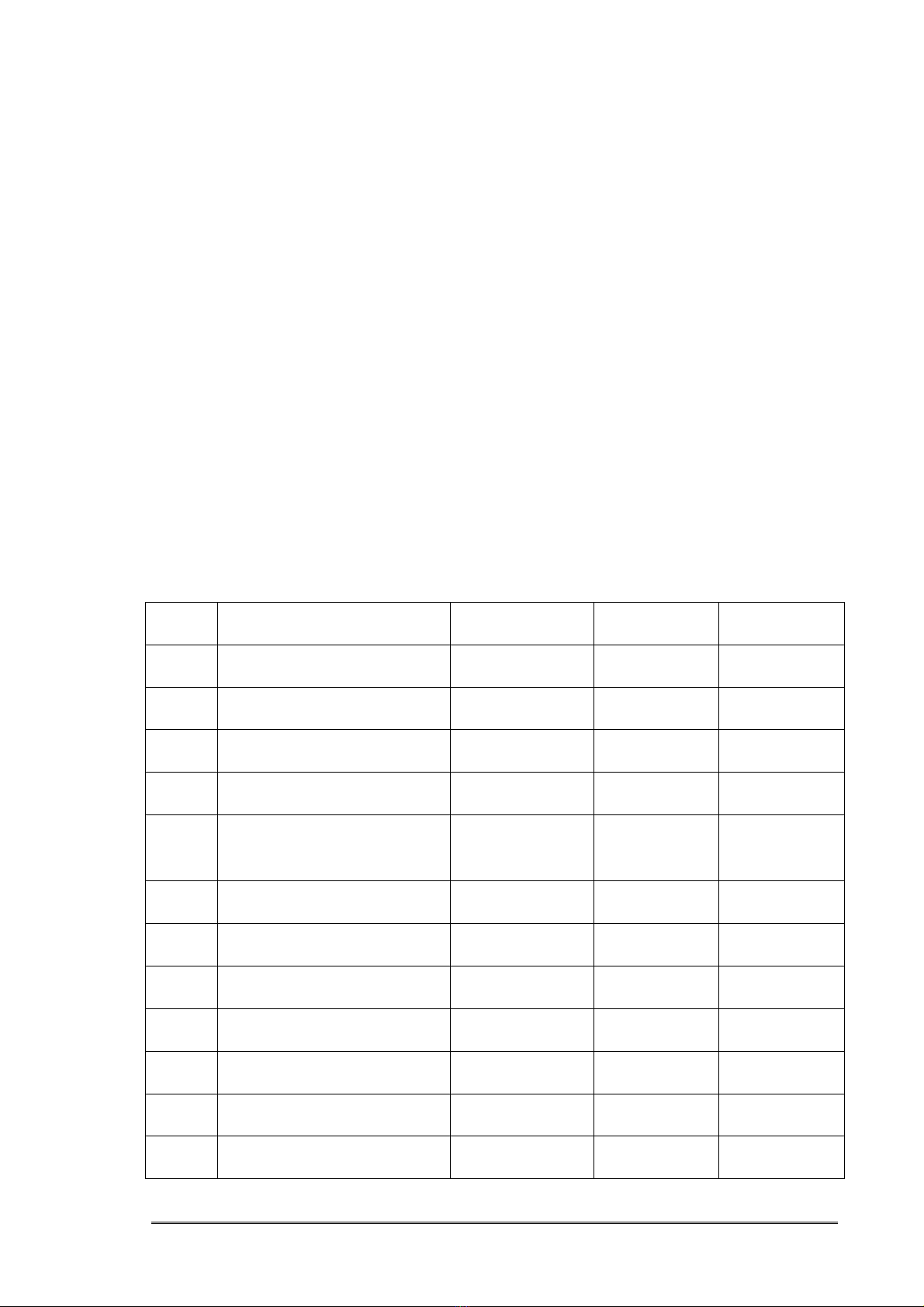

Một số chỉ tiêu tài chính công ty VTC một số năm gần đây:

Đơn vị tính: triệu đồng

TT Chỉ tiêu năm 2002 năm 2003 năm 2004

1 Doanh thu 283.584 334.991 360.785

2 Lợi nhuận 3.719 4.266 4.733

3 Nộp ngân sách 18.070 26.486 36.370

4 Thuế VAT 10.133 16.683 25.491

5 Thuế thu nhập Doanh

nghiệp

1.190 1.365 1.527

6 Thuế XNK 4.888 6.469 7.839

7 Thuế vốn 864 864 260

8 Thuế khác 683 589 689

9 Các khoản nộp khác 312 516 564

10 Tổng TS Có 150.431 185.141 239.510

11 Tài sản Có lưu động 135.931 172.825 227.057

12 Tổng TS Nợ 150.431 185.141 239.510

5

13 Tài sản Nợ lưu động 125.114 159.275 210.675

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)