1

LỜI NÓI ĐẦU

Cùng với sự thay đổi của đất nước ta từ một nền kinh tế bao cấp chuyển

sang nền kinh tế thị trường đó thỳc đẩy sự biến động mạnh mẽ về cơ cấu quản

lý kinh tế của cỏc doanh nghiệp. Để phù hợp với sự tiến hóa mạnh mẽ đó kế

toán luôn tồn tại và có nhiều đổi mới về mọi mặt. Kế toán là công cụ quản lý

kinh tế quan trọng có tác dụng trong nhiều mặt đối với nhiều đối tượng khác

nhau. Vỡ vậy kế toỏn luụn gắn liền và quyết định sự tồn tại, phát triển của

Doanh nghiệp.

Là một doanh nghiệp trực thuộc bộ thương mại công ty cổ phần vận tải

hàng hóa và xây dựng đó tận dụng được thời cơ và đó cú được những chuyển

biến tích cực: Cơ cấu và quy mô của doanh nghiệp đó được điều chỉnh theo

hướng thích hợp hơn, thích hợp được với cơ chế thị trường, trỡnh đọ công

nghệ quản lý có nhiều tiến bộ vẫn được bảo toàn và tăng thêm thu nhập cho

người lao động dần được cải thiện.

Tuy nhiờn trong quỏ trỡnh hoạt động công ty cũn bộc lộ một số yếu kộm

cần được giải quyết. Hiệu quả kinh doanh và sức cạnh tranh của công ty cũn

thấp, cơ chế chính sách quản lý của doanh nghiệp cũn nhiều tồn tại cần thỏo

gỡ. Để có thể vượt qua được khó khăn, đáp ứng được trên thị trường khi mà

sức ép của thị trường ngày càng tăng buộc công ty phải thường xuyên thay

đổi chính sách, kinh doanh có hiệu quả cao.

Muốn phát triển và bền vững công ty phải làm chủ và dự đoán được sự

thay đổi của môi trường kinh doanh để sẵn sàng thích nghi với nó. Kế toán

vốn bằng tiền chiếm một phần quan trọng trong tổng số vốn lưu động của

doanh nghiệp nó bao gồm tiền mặt, tiền gửi ngân hàng và tiền đang chuyển,

nó quyết định tới tính độc lập, sự thành bại của doanh nghiệp trong quá trỡnh

kinh doanh.

2

Đặc biệt trong su hướng hội nhập khu vực và thế giới với đặc trưng

ngành mà công ty đang hoạt động thỡ kế toỏn vốn bằng tiền trở nên quan

trọng hơn bao giờ hết. Để có thể kinh doanh tốt thỡ doanh nghiệp phải cú một

số vốn lớn và nhất định nó được đặt lên hàng đầu.

Tiền vốn là một vấn đề cơ bản quyết định sự sống cũn của doanh nghiệp.

Qua tỡm hiểu chung về tỡnh hỡnh thực tế của doanh nghiệp nên em quyết

định lựa chọn đề tài:

Tổ chức cụng tỏc kế toỏn vốn bằng tiền cho bỏo cỏo thực tập của

mỡnh.

Theo lý thuyết, tiền vốn thuộc loại vốn lưu động có tác động trực

tiếp đến sự phát triển của doanh nghiệp. Nếu sử dụng vốn đúng, hợp lý thỡ nú

sẽ cú tỏc động tích cực đến quá trỡnh kinh doanh sản xuất của doanh nghiệp

bằng hỡnh thức tăng nhanh vũng quay của vốn. Cũn nếu sử dụng vốn khụng

cú hiệu quả thỡ doanh nghiệp sẽ dẫn đến nguy cơ phá sản.

Tuy nhiờn do thời gian thực tập ớt, trỡnh độ và kinh nghiệm cũn hạn chế

nờn bỏo cỏo này sẽ khụng trỏnh khỏi những thiếu sút. Vỡ vậy em mong muốn

cỏc cụ chỳ cỏn bộ, cụ giỏo hướng dẫn giúp đỡ để nhằm hoàn thiện hơn đề tài

mà em đó và đang nghiên cứu.

3

PHẦN I

Đánh giá thực trạng công tác kế toán của đơn vị

I/ ĐẶC ĐIỂM TèNH HèNH CỦA ĐƠN VỊ

1/Chức năng, nhiệm vụ, phương hướng hoạt động, vị trí của đơn vị

với ngành

A, Chức năng:

- Quản lý thực hiện nhiờm vụ tổ chức , tiến hành tổ chức kinh doanh sao

cho cú lói.

- Thực hiện chức năng quản lý và phõn phối vận tải hàng húa, vật tư và

xây dựng theo chỉ tiêu kế hoạnh của nhà nứơc đề ra.

B, Nhiệm vụ:

- Doanh nghiệp có nhiệm vụ cung cấp phương tiện vận chuyển và vật tư

kỹ thuật để phục vụ cho nhu cầu của các đơn vị và khách hàng, đáp ứng được

nhu cầu vận tải hàng hóa và xây dựng chủ yếu phục vụ cho khách hàng ở mọi

nơi và cỏc đơn vị đóng trên mọi miền đất nước.

- Cú nhiệm vụ kiểm tra việc quản lý và phõn phối vận tải hàng húa loại

gỡ cú đúng với ngành nghề và hàng hóa kinh doanh không, đúng mục đích

không.

- Phát hiện những đơn vị vận chuyển hàng hóa quốc cấm trái với các mặt

hàng nhà nước cho kinh doanh. Trong quá trỡnh kinh doanh cụng ty cũn phải

chỉ ra được chiết khấu ngành hàng theo quy định của nhà nước.

- Cú nhiệm vụ nộp thuế cho ngân sách nhà nước trang trải đủ chi phí cho

quá trỡnh kinh doanh.

- Cú nhiệm vụ yêu cầu dược bổ xung thêm phương tiện, vật tư kỹ thuật

cho nhu cầu phục vụ hàng húa và xõy dựng.

4

C, Phương hướng hoạt động, vị trí của đơn vị với ngành.

Dưới sự chỉ đạo của bộ thương mại cùng với sự quản lý chặt chẽ của bộ

mỏy tổ chức lónh đạo của công ty, công ty đó cú nhiều chi nhỏnh nhỏ trờn địa

bàn Hà Nội, Hải Phũng, Quảng Ninh .v.v.

Công ty do các cổ đông góp vốn lập nên vỡ vậy phương hướng hoạt

động của công ty là hỡnh thức hạch toỏn kế toỏn độc lập thực hiện chế độ kế

toán của nhà nước, đồng thời thực hiện đóng góp nghĩa vụ với nhà nước dưới

hỡnh thức nộp thuế cho ngõn sỏch nhà nước theo luật định. Phần cũn lại cụng

ty được quyền chủ động thực hiện theo nguyên tắc hạch toán tự cân đối.

Công ty luôn đề ra cho mỡnh phương thức hoạt động kinh doanh phù

hợp với thị trường trong nước cũng như ngoài nước.

Cụng ty cũn kinh doanh những ngành nghề sau:

+ Đại lý vận tải

+ Vận tải hàng húa

+Vận chuyển hành khỏch

+ Mua bán ô tô, vật tư thiết bị ô tô

+ Mua bán vật tư thiết bị điện, điện tử, điện lạnh, tin học

+ Mua bán máy móc và thiết bị văn phũng

+ Bốc xếp và lắp đặt hàng hóa

+ Xõy dựng cụng trỡnh dõn dụng, giao thụng cụng nghiệp

+ Sửa chữa, bảo dưỡng và thực hiện các dịch vụ kỹ thuật khác đối với

các sản phẩm công ty kinh doanh.

2/ Cơ cấu tổ chức, bộ mỏy của cụng ty cổ phần vận tải

hàng húa và xõy dựng.

Cơ cấu tổ chức của công ty đều do hội đồng quản trị đề ra và chịu trách

nhiệm chỉ đạo chung về mọi hỡnh thức kinh doanh và huy động vốn đầu tư vỡ

cụng ty là cụng ty cú hỡnh thức kinh doanh cổ phần, cổ phiếu do cỏc cổ đông

góp vốn lập nên.

5

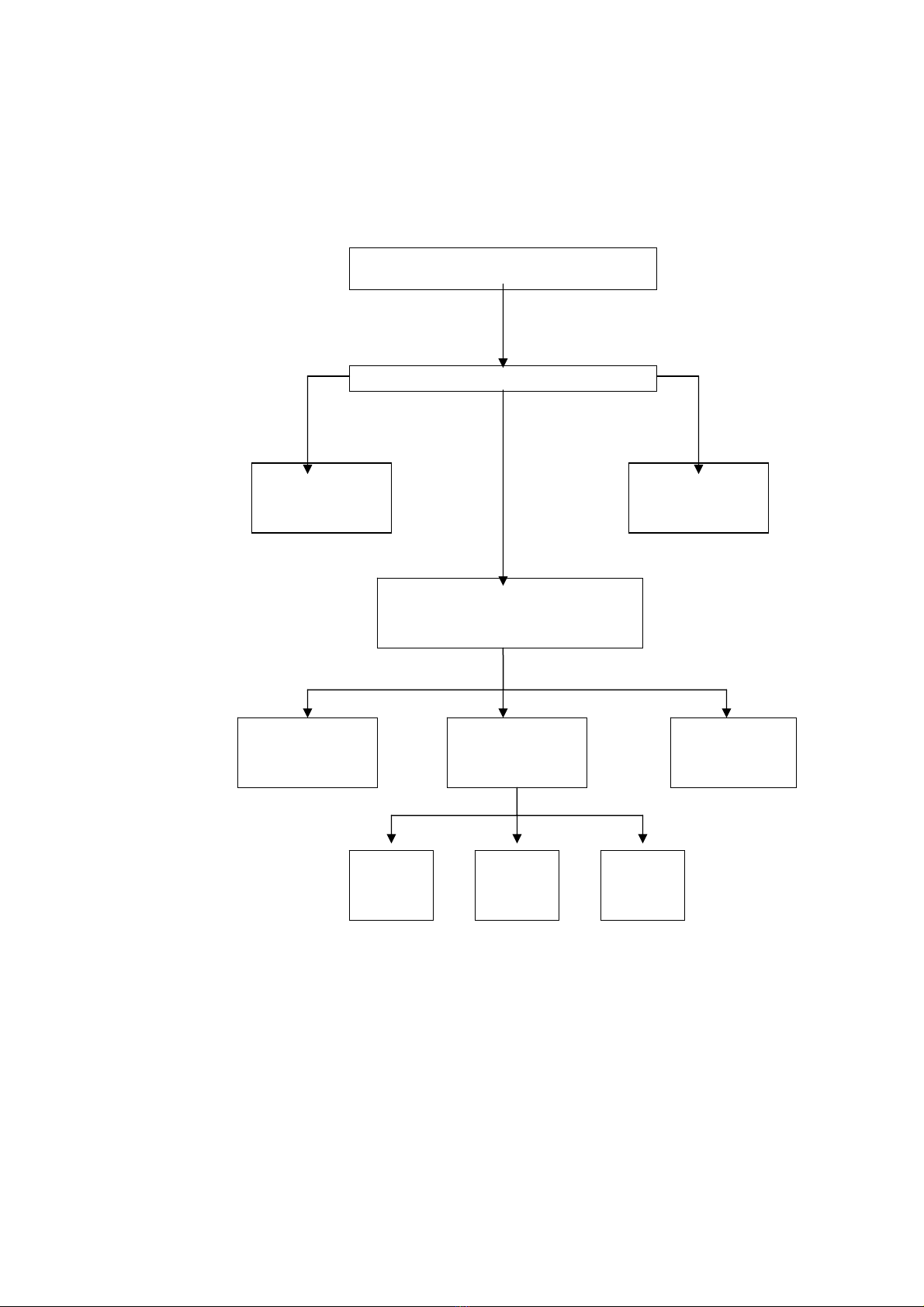

Để đảm bảo cho sự tập trung cao độ, phấn đấu hoàn thành nhiệm vụ mà

công ty đó đề ra. Ban lónh đạo công ty đó bố trớ bộ mỏy quản lý theo chức

năng của mỗi phũng ban sau đây:

Hội đồng quản trị

Giám đốc

Bộ máy quản lý của công ty được tổ chức theo các phũng ban cú nhiệm

vụ và vai trũ nhất định đối với công tác quản lý.

+ Hội đồng quản trị: chịu trỏch nhiệm chỉ đạo chung về mọi hỡnh thức

kinh doanh, huy động vốn đầu tư.

+ Giám đốc: cụng ty phu trỏch quản lý cỏc cỏn bộ cụng nhõn trong

toàn doanh nghiệp, ký kết hợp đồng.

Phó giám đốc

Phũng điều

hành

Phũng kỹ

thuật

Phũng

marketing

Phũng tổ

chức

Đội

xe 3

Phũng kế

toỏn

Đội

xe 1

Đội

xe 2

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)