BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP.HCM

-----------------

CÔNG TRÌNH DỰ THI

GIẢI THƯỞNG NGHIÊN CỨU KHOA HỌC SINH VIÊN

“NHÀ KINH TẾ TRẺ – UEH 2013”

TÊN CÔNG TRÌNH:

CẤU TRÚC SỞ HỮU, THÀNH PHẦN HỘI ĐỒNG QUẢN TRỊ

VÀ HIỆU QUẢ ĐẦU TƯ: BẰNG CHỨNG TẠI VIỆT NAM

THUỘC NHÓM NGÀNH: KHOA HỌC KINH TẾ

i

TÓM TẮT ĐỀ TÀI

o Lý do chọn đề tài

Luật công ty hiện đại của các dòng luật trên thế giới đề n n n i

quyền lực trong công ty cổ phần, tức là thẩm quyền ề iệ ế định các v n đề

liên n đến công ty, giữa các cổ đ n n ữn n ời quản lý công ty. Trong các

doanh nghiệp kinh doanh, ngày nay, các nhân viên và các ban quản l n

n ự n n n ề độ tuổi, dân tộc và giới n ê đ l ề

nhiệm kì, kinh nghiệ ìn độ học v n địa vị xã hội... Một số l ợng lớn các bài

nghiên cứ đã xe xé ối liên hệ giữa thành phần Hội đồng quản trị và hiệu quả

hoạ động củ á n ơn T . T n iên đ ố các bài nghiên cứu cho kết

quả ít nh t quán. Thậm chí còn có ý kiến cho rằng hiệu quả công ty chủ yếu ở kinh

nghiệ điều hành chứ không chịu ản ởng của c u trúc sở hữu hay thành phần

Hội đồng quản trị. Đặc biệt, câu hỏi rằng c u trúc sở hữu ản ởng n ế nào

đến thành phần Hội đồng quản trị đ đến hiệu quả công ty thì phần lớn

đ ợc giải quyết.

Bài nghiên cứu này một lần nữ đặt v n đề về mối quan hệ giữa c u trúc sở hữu và

thành phần Hội đồng quản trị ản ởn n ế n đến hiệu quả hoạ động của

công ty. Bài nghiên cứ đ n k n i liệu quản trị doanh nghiệp về á

l l ận đặc biệ n n ạn ộ nền kin ế đ n á iển i ờng kinh

tế, luậ á n k á iệ ới nền kinh tế các quố i ơn T nơi

hầu hết các nghiên cứ ớ đ ực hiện – đ l Việ N .

o Mục tiêu nghiên cứu

Bài nghiên cứu này xem xét mức độ ản ởng của sự đ dạng của Hội đồng quản

trị n á n Việ N niê ế đối với hiệu quả hoạ độn đ ợ đ l ờng

bằng giá trị vốn hóa thị ờng của công ty. Sự đ dạng của Hội đồng quản trị trong

bài nghiên cứ n đ ợ đ l ờng qua các yếu tố k ớc Hội đồng quản trị, giới

n độ tuổi. Bài nghiên cứu này còn nghiên cứu về v n đề c u trúc sở hữu ảnh

ii

ởn n ế n đến sự đ dạng Hội đồng quản trị đ ản ởn đến hiệu

quả đầ n ba yếu tố: iá đố điều hành là thành viên Hội đồng quản trị

hay không, quyền sở hữu tập trung hay phân tán (có cổ đ n nắm quyền kiểm soát

hay không), quyền sở hữ đ ợc nắm giữ bởi các quỹ ơn ỗ hoặc chủ sở hữu

n ớc ngoài.

o Phương pháp nghiên cứu

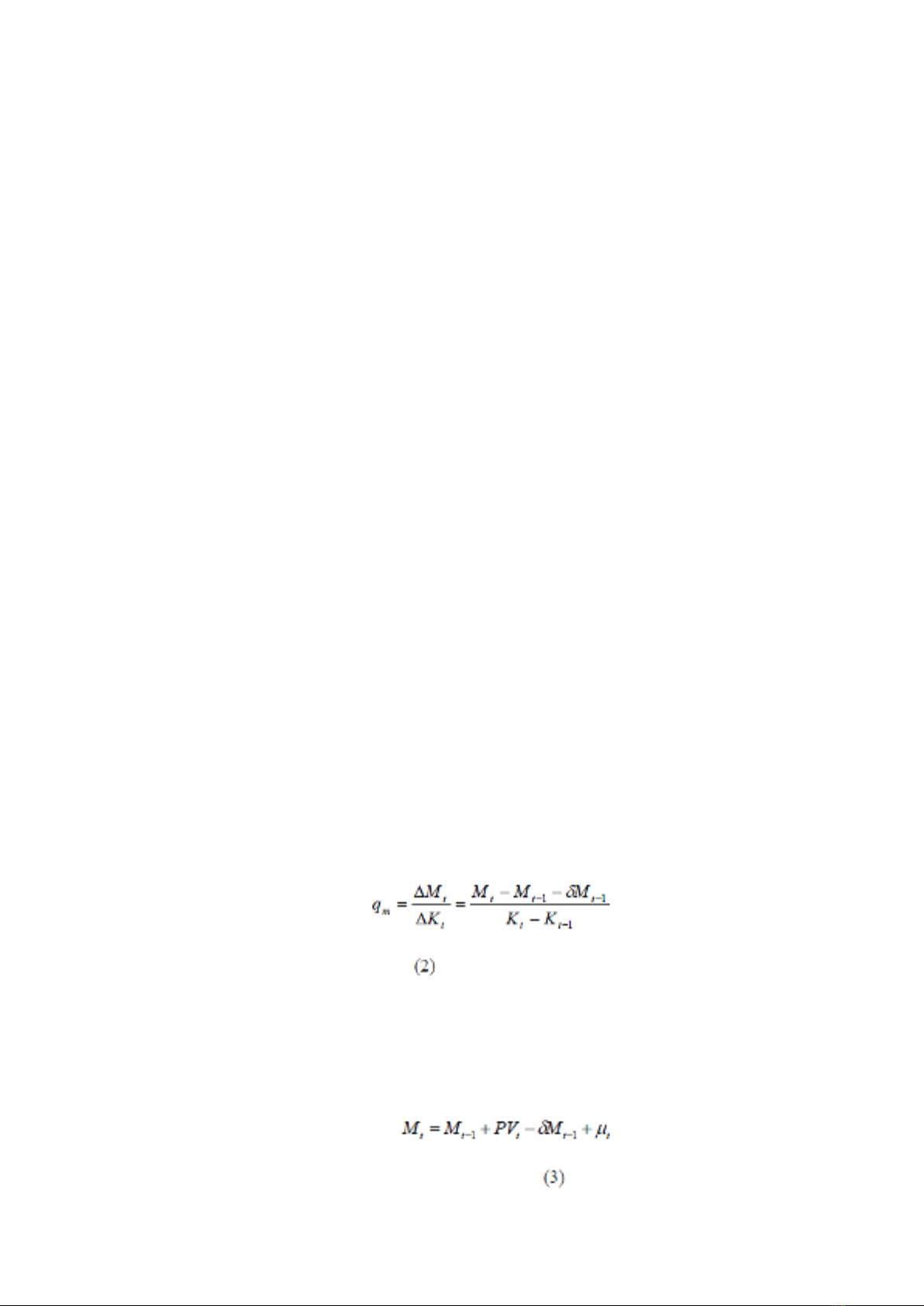

Phương pháp - Marginal q

Marginal q (qm) bản ch t là một phiên bản marginal củ T in’ . N iên ứu của

Mueller and Reardon (1993) l đ ợc các Margin q với nhận thức rằng các khoản

đầ iá ị liên tục bởi thị ờng là giá trị hiện tại chiết kh u của dòng tiền

mặ n ơn l i đ ợc tạo ra bởi các khoản đầ . N i M in ể

đ ợc bắt nguồn từ T in’ n đ T in n ìn đ ợ địn n ĩ l

giá trị vốn hóa thị ờng, Mt, chia cho chi phí thay thế vốn công ty tại thời điểm t,

Kt:

Mt / Kt = qa,t (1)

Công thứ n đ l ờng lợi nhuận trung bình trên vốn. Tuy nhiên, lợi nhuận biên

trên vốn thì phù hợ ơn. Lợi nhuận biên trên vốn là:

T n đ -δ l ỷ lệ kh u hao. Giá trị thị ờng của một công ty trong thời kỳ t

đ ợc thể hiện n :

iii

T n đ PV l giá trị hiện tại của các khoản đầ I n k ảng thời gian t tạo

μ l ột sai số chuẩn. Khoản đầ đ ợ địn n ĩ l :

I = Lợi nhuận sau thuế + Kh u hao - Cổ tứ + ΔNợ + ΔVốn chủ sở hữu + R&D +

ADV

T n đ ΔNợ ΔVCSH l vốn động bằng cách sử dụng thêm nợ mới và phát

hành thêm cổ phiếu. Quy tắc giá trị hiện tại òn định rằn đầ ải đ ợc

thực hiện đến điể PV = I . Điều này ngụ ý rằng PVt / It = 1, có thể đ ợc viết

lại n PV / I = . C i ả hai vế củ ơn ìn (3) M -1 và sắp xếp lại

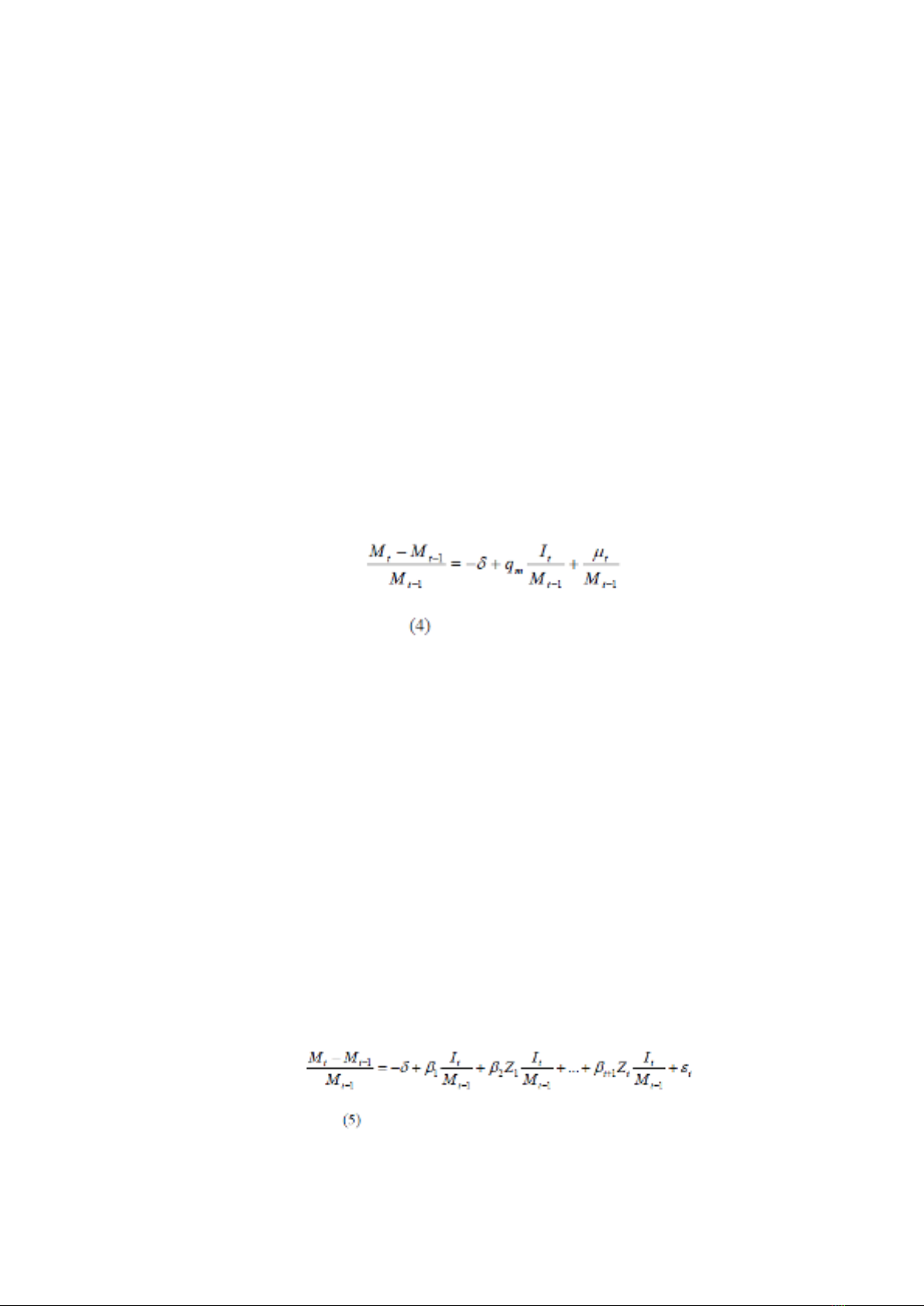

chúng ta có thể kiểm chứng bằn ơn ìn ực nghiệm:

P ơn ìn (4) iả định thị ờng vốn hiệu quả n n ĩ l dòn iền ơn

lai có thể ớ l ợng không chệ . D đ k i n μ / M -1 tiến đến 0. Nghiên

cứu ản ởng của các yếu tố quản lý, quyền sở hữ ơn á kiể á đ ợc

xây dựng với các biến n n n k ớc ban quản trị đ dạng giới n độ tuổi

trung bình và biến giả cho giá đố điều hành tham gia vào Hội đồng quản trị.

Tha á n đ ợc tiến hành với It / Mt-1 từ ơn ìn (4) ới biến giải thích lãi

su . Điều này tạo ra các dạng công thức Y=α+β1X+β2ZX á động biên

(dY/dX)= β1+β2Z là giá trị ớ l ợng của qm. Mô hình thực nghiệm có thể kiểm tra

có dạng:

T n đ Z là các biến giải n :

iv

Boarsize: Số lượng thành viên Hội đồng quản trị

Gender: Tỷ lệ thành viên nữ trong Hội đồng quản trị

Age: Tuổi trung bình của thành viên Hội đồng quản trị

CEO: Là biến nhị phân.

Biến CEO =1 nếu có Giám đốc điều hành trong Hội đồng quản tri, ngược lại CEO

= 0

Vậy mô hình trở thành

Margin q (qm) giải thích một cách rõ ràng, nếu nhà quản trị đầ n ững dự án

mang lại d n ơn i m<1 đầ iên n lại d n ơn i

điề n n ĩ l n ững nhà quản l đã đầ á n iều và cổ đ n ẽ đòi

hỏi ì đe đi đầu k n iệu quả thì nên chia số tiền đ ọ. Nếu qm>1

n đầ k n ực hiện đủ số đầ ần thiế n ĩ l đầ iên đã

d n ơn i ủa vốn quá nhiề n nên đầ n iề ơn. T lại,

để tối đ iá ị cổ đ n m phải bằng 1.

Dữ liệu

Bài nghiên cứu sử dụng dữ liệ á n i n ừ n 2008 đến 2012 của

á n i i n đ ợc niêm yết trên 2 sàn HOSE và HNX. Loại trừ các

công ty có dữ liệ n n .

Dữ liệu sẽ l y theo dạng bảng. Dữ liệu tài chính cần thiết cho bài nghiên cứu này

(giá thị ờng vào thời điểm cuối n đầ ời điểm t) thu thập từ quá

trình tham khảo và chắt lọc trên các website của công ty và trang www.cafef.com;

http://www.cophieu68.com; http://vcbs.com.vn.

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)