1

© Học viện Ngân hàng

ISSN 3030 - 4199

Tạp chí Kinh tế - Luật & Ngân hàng

Số 270- Năm thứ 26 (11)- Tháng 10. 2024

Nghiên cứu tính chất pháp lý điều chỉnh giao dịch thư

tín dụng và một số gợi ý cho Việt Nam

Ngày nhận: 20/08/2024 Ngày nhận bản sửa: 01/10/2024 Ngày duyệt đăng: 11/10/2024

Tóm tắt: Hoạt động kinh tế đối ngoại nói chung, hoạt động ngoại thương và

hoạt động thanh toán quốc tế nói riêng, chịu sự điều chỉnh bởi hệ thống văn

bản pháp lý phức tạp, điều này là vì các hoạt động này vừa chịu sự điều chỉnh

bởi hệ thống pháp lý quốc gia vừa chịu sự điều chỉnh bởi hệ thống pháp lý

quốc tế. Để hạn chế tranh chấp và rủi ro phát sinh trong giao dịch thư tín dụng

(letter of credit, sau đây viết tắt là LC) đòi hỏi các bên liên quan phải hiểu biết

thấu đáo tính chất pháp lý của các văn bản điều chỉnh, trong đó các thông lệ

và tập quán thương mại quốc tế do Phòng thương mại quốc tế (International

Chamber of Commerce - ICC) ban hành đóng vai trò chủ đạo. Do các thông lệ

và tập quán thương mại quốc tế do ICC ban hành chỉ mang tính chất pháp lý

tùy ý và không bao gồm các chế tài xử lý các tranh chấp, nên việc nghiên cứu

tính chất pháp lý điều chỉnh giao dịch LC là rất cần thiết, nhằm giảm thiểu rủi

ro cho các bên tham gia, là mục đích của nghiên cứu này.

Từ khóa: Thư tín dụng, Tính chất pháp lý tùy ý, Thông lệ và tập quán thương

mại quốc tế, UCP

Discussion on the legal aspect of letter of credit transactions and recommendations for Vietnam

Abstract: Foreign economic activities in general, foreign trading and international payment activities

in particular, are regulated by a complex system of legal documents, including both the national and

international legal system. To avoid disputes and risks arising in letter of credit (LC) transactions,

the involved parties must thoroughly understand the legal substance of all the relevant regulating

documents, in which the most important one is the international trading rules and guidelines issued by the

International Chamber of Commerce (ICC). As these ICC documents are not mandatory and do not include

sanctions for handling disputes, this article will discuss deeply on the legal substance of these documents

with a focus on issues relating to LC transactions, aiming to provide recommendations for involved parties.

Keywords: Letter of credit, Voluntary legal nature, International trade customs and practices, UCP

Doi: 10.59276/JELB.2024.10.2806

Nguyen, Van Tien

Email: tiennv@hvnh.edu.vn

Banking Academy of Vietnam

Nguyễn Văn Tiến

Học viện Ngân hàng, Việt Nam

Nghiên cứu tính chất pháp lý điều chỉnh giao dịch thư tín dụng

và một số gợi ý cho Việt Nam

2Tạp chí Kinh tế - Luật & Ngân hàng- Số 270- Năm thứ 26 (11)- Tháng 10. 2024

1. Đặt vấn đề

Cùng với phát triển kinh tế thị trường, mở

cửa kinh tế, hướng tới xuất khẩu (XK) và thu

hút đầu tư nước ngoài, nền kinh tế Việt Nam

đã đạt mức tăng trưởng cao và ổn định trong

nhiều năm. Theo World Bank (2024), thì chỉ

số mở cửa kinh tế của Việt Nam năm 2023

là 184% (được tính bằng tổng kim gạch xuất

nhập khẩu trên GDP), đứng ở top 10 nền

kinh tế trên thế giới, tốc độ tăng trưởng kim

gạch xuất nhập khẩu (XNK) hàng năm luôn

ở mức cao (trung bình trên 10%/năm), dòng

vốn đầu tư nước ngoài chảy vào nền kinh tế

không ngừng tăng lên… Chỉ tính riêng năm

2023 thì tổng kim gạch XNK cả nước đạt

681 tỷ USD và vốn đầu tư trực tiếp nước

ngoài thực hiện đạt là 23,2 tỷ USD.

Có hai điểm đặc biệt cần lưu ý, về nguyên

tắc, thứ nhất, trong các giao dịch kinh tế

quốc tế thì người cư trú và người không cư

trú không thể và không được phép thanh

toán trực tiếp cho nhau, mà nhất thiết phải

thanh toán qua hệ thống ngân hàng bằng các

phương thức thanh toán, trong đó có phương

thức thanh toán bằng LC; thứ hai, tuân thủ

nguyên tắc, trên lãnh thổ Việt Nam chỉ dùng

Đồng Việt Nam, do đó, mọi khoản thu bằng

ngoại tệ muốn sử dụng được tại Việt Nam

thì người cư trú và người không cư trú phải

bán cho hệ thống ngân hàng lấy đồng Việt

Nam; ngược lại, mọi khoản chi bằng ngoại

tệ thì người cư trú phải dùng Đồng Việt

Nam mua ngoại tệ để thanh toán ra nước

ngoài. Như vậy, các dòng ngoại tệ chảy vào,

chảy ra khỏi nền kinh tế phải thanh toán qua

hệ thống ngân hàng bằng các phương thức

thanh toán và phải tiến hành mua, bán giữa

Đồng Việt Nam với các ngoại tệ, điều này

đã làm cho các nghiệp vụ ngân hàng quốc

tế bùng nổ, trong đó nghiệp vụ thanh toán

quốc tế là cơ sở và là trọng tâm. Tuy nhiên,

khi nghiệp vụ ngân hàng quốc tế bùng nổ thì

kéo theo đó là các rủi ro phát sinh cũng tăng,

trong đó có rủi ro pháp lý liên quan đến các

giao dịch LC.

Nghiên cứu tính chất pháp lý trong giao

dịch LC nhằm hạn chế rủi ro cho các bên

tham gia là mục đích của nghiên cứu này.

Để đạt mục tiêu nghiên cứu, phương pháp

tổng quan tài liệu, phân tích các qui định và

thông lệ quốc tế liên quan được sử dụng, là

cơ sở cho các nhận định của tác giả.

2. Tính chất pháp lý trong các giao dịch

liên quan đến giao dịch thư tín dụng

Trong phương thức thanh toán ứng trước và

ghi sổ, ngân hàng đơn thuần chỉ thực hiện

chức năng chuyển tiền trên danh nghĩa người

mua và nhận tiền trên danh nghĩa người bán.

Trong phương thức nhờ thu, các ngân hàng

tham gia xử lý chứng từ do người bán gửi đến

và hành động với vai trò là đại lý của người

bán. Ngoại trừ vai trò là đại lý và chức năng

giám sát, trong cả ba phương thức thanh toán

nêu trên, các ngân hàng không có bất kỳ cam

kết hay nghĩa vụ tín dụng nào với người mua

và người bán. Tuy nhiên, trong phương thức

LC, các ngân hàng đã tham gia chủ động và

tích cực hơn nhiều, theo đó các ngân hàng đã

cam kết cấp tín dụng cho cả người mua và

người bán. Do đó, để điều chỉnh giao dịch

LC, cần xem xét đến tính chất pháp lý từ các

khía cạnh sau đây:

2.1. Các hợp đồng liên quan đến giao dịch

thư tín dụng

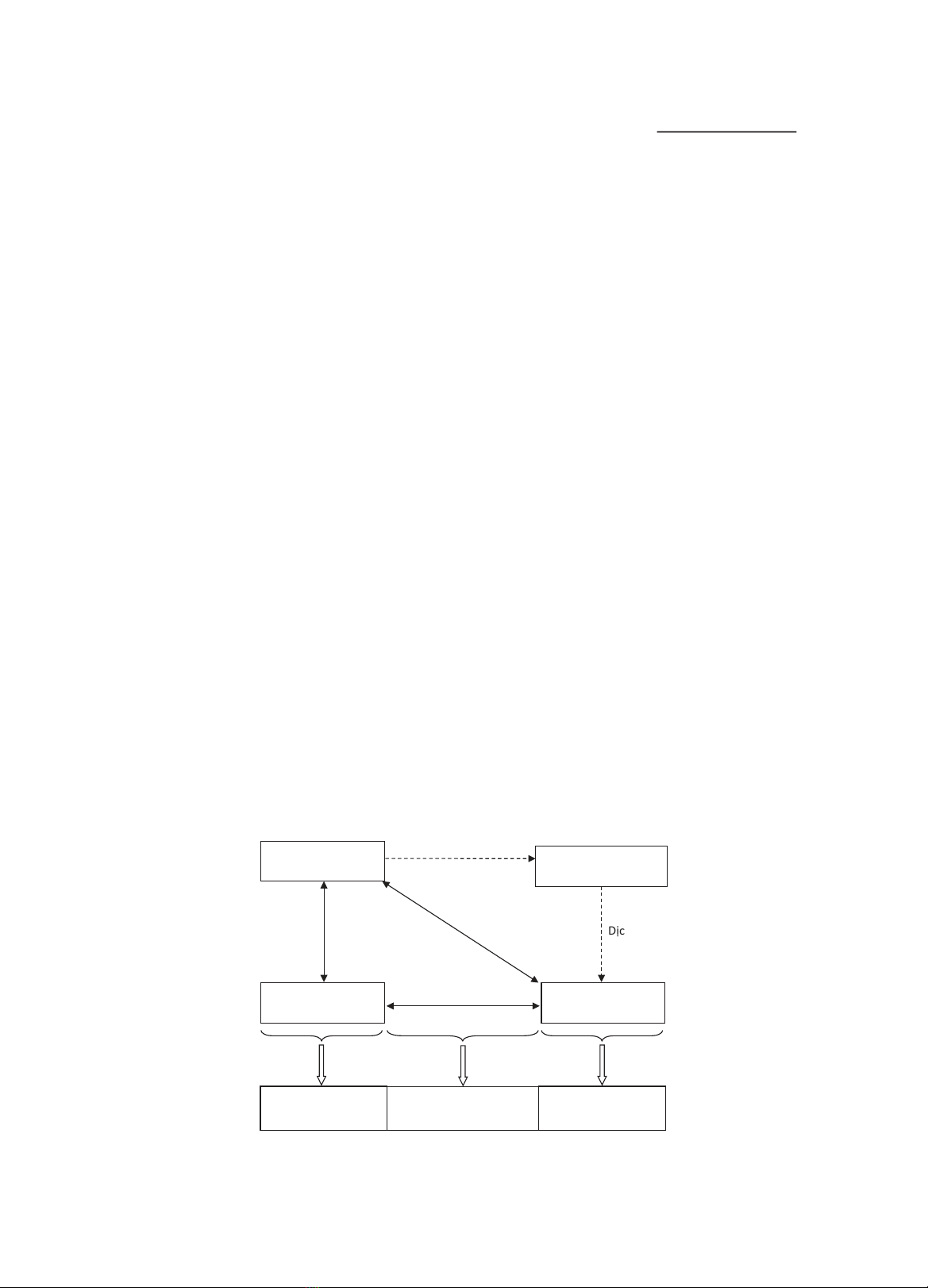

Trong phương thức thanh toán LC, các mối

quan hệ hợp đồng được hình thành như

trong Hình 1.

Hợp đồng C1, là quan hệ hợp đồng giữa

người mua (nhà nhập khẩu- NK) và người

bán (nhà xuất khẩu- XK), là hợp đồng có

tính chất pháp lý quốc tế, được thể hiện

bằng các điều khoản quy định trong hợp

đồng mua bán, bao gồm các chi tiết liên

NGUYỄN VĂN TIẾN

3

Số 270- Năm thứ 26 (11)- Tháng 10. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

quan đến số lượng và chất lượng hàng hóa,

cơ sở giá cả, điều kiện thương mại, ngày

gửi hàng, phương tiện vận tải… Ngoài ra,

khi người mua và người bán thỏa thuận

phương thức thanh toán bằng LC thì các

nội dung thanh toán bằng LC cũng phải

được quy định rõ ràng ngay tại hợp đồng

mua bán này. Trong hợp đồng mua bán,

các bên cũng thỏa thuận luật điều chỉnh

hợp đồng (luật nước người XK, luật nước

người NK, luật nước thứ 3 hay luật quốc tế)

và cơ quan tài phán (tòa án hay trọng tài)

xét xử khi có tranh chấp xảy ra. Cần lưu

ý rằng, nếu không có thỏa thuận luật điều

chỉnh hợp đồng thì cơ quan tài phán sẽ áp

dụng pháp luật tại nơi hợp đồng được thực

hiện chủ yếu (thường là nơi hàng hóa được

chuyển giao theo quy tắc của Incoterrms).

Hợp đồng C2, là quan hệ hợp đồng giữa

nhà nhập khẩu (nhà NK), tức người làm

đơn mở LC (Applicant) và Ngân hàng

phát hành (Issuing Bank, sau đây viết tắt

là NHPH). Mối quan hệ pháp lý hợp đồng

này được thể hiện bởi các nội dung sau:

- Các điều kiện và điều khoản thể hiện

trong đơn mở LC được ký bởi người mua

gửi NHPH.

- Việc NHPH chấp nhận đơn để phát hành

LC, tức NHPH đã cấp tín dụng cho nhà

NK, do đó, NHPH phải tuân thủ chặt chẽ

quy chế cấp tín dụng của cơ quan quản lý

nhà nước (ở Việt Nam là Ngân hàng Nhà

nước Việt Nam, sau đây viết tắt là NHNN)

và quy chế cấp tín dụng nội bộ của NHPH.

Do NHPH khống chế bộ chứng từ cho đến

khi được thanh toán, tức NHPH là người

kiểm soát lô hàng cho đến khi được thanh

toán, nên tỷ lệ bảo đảm tín dụng thường

thấp (khoảng từ 15- 20% trị giá lô hàng).

- Khi có bất kỳ tranh chấp nào giữa NHPH

và nhà NK thì cơ quan tài phán sẽ áp dụng

luật quốc gia để giải quyết, trong đó đơn

xin mở LC và các hợp đồng bảo đảm tín

dụng là những chứng cứ không thể thiếu.

Tại Việt Nam, văn bản pháp lý điều chỉnh

mối quan hệ giữa nhà NK và NHPH mới

được ban hành tại Thông tư số 21/2024/

TT-NHNN ngày 28/6/2024 quy định về

nghiệp vụ thư tín dụng và các hoạt động

liên quan khác đến thư tín dụng, có hiệu

lực từ ngày 01/7/2024.

- Điểm cần lưu ý là, nội dung đơn mở LC

phải phản ánh đầy đủ và nhất quán với

điều khoản thanh toán ghi trong hợp đồng

mua bán, bởi vì nếu không như thế thì nhà

NK có thể gặp rủi ro. Về mặt pháp lý, đơn

ISSUING BANK

APPLICANT BENEFICIARY

Sale Contract

Application

for LC

Issue LC

C1

C2

C3

NOMINATED BANK

Dịch vụ ủy thác

Dịch vụ

Áp dụng luật pháp

nước nhà NK

C4

C5

Áp dụng luật pháp

nước nhà XK

Áp dụng

luật pháp quốc tế

Nguồn: Tác giả tổng hợp

Hình 1. Mối quan hệ hợp đồng trong phương thức thanh toán giao dịch thư tín dụng (LC)

Nghiên cứu tính chất pháp lý điều chỉnh giao dịch thư tín dụng

và một số gợi ý cho Việt Nam

4Tạp chí Kinh tế - Luật & Ngân hàng- Số 270- Năm thứ 26 (11)- Tháng 10. 2024

mở LC có tính chất pháp lý hoàn toàn độc

lập với hợp đồng mua bán và khi có tranh

chấp giữa NHPH và nhà NK thì cơ quan tài

phán chỉ căn cứ vào đơn mà không xem xét

đến hợp đồng mua bán. Do đó, nếu giữa

nội dung đơn và hợp đồng mua bán không

nhất quán với nhau thì NHPH cần khuyến

cáo nhà NK để làm rõ lý do mà không chịu

trách nhiệm gì.

Hợp đồng C3, là quan hệ hợp đồng giữa

NHPH và nhà XK. Căn cứ nội dung đơn mở

LC (C2), NHPH phát hành một LC cho nhà

XK hưởng (Beneficiary), theo đó, NHPH

cam kết sẽ thanh toán không hủy ngang

và vô điều kiện cho nhà XK khi người này

xuất trình được bộ chứng từ xuất khẩu phù

hợp với các nội dung quy định trong LC và

trong thời hạn hiệu lực của LC.

Điểm cần lưu ý là, nội dung LC phải phản

ánh đầy đủ và nhất quán với nội dung đơn

mở LC, vì nếu không như thế thì NHPH

sẽ gặp rủi ro. Mặc dù nội dung LC (C3)

được bắt nguồn từ đơn mở LC (C2), nhưng

về mặt pháp lý thì LC lại hoàn toàn độc

lập với đơn mở LC. Khi có bất kỳ tranh

chấp nào giữa NHPH và nhà XK (thường

được thay mặt và đại diện bởi ngân hàng

phục vụ người XK, tức Ngân hàng được

chỉ định, sau đây viết tắt là NHĐCĐ) thì

cơ quan tài phán sẽ áp dụng thông lệ và tập

quán quốc tế là UCP và ISBP để giải quyết

theo các nội dung được quy định trong LC,

mà không căn cứ vào nội dung đơn mở

LC (C2) hay nội dung hợp đồng mua bán

(C3). Như vậy, tính chất pháp lý của LC là

hoàn toàn độc lập với đơn mở LC và với

hợp đồng mua bán. Việc NHPH có quyết

định thanh toán cho bộ chứng từ xuất khẩu

hay không là không phụ thuộc vào việc

thực hiện hợp đồng mua bán và không phụ

thuộc vào thực trạng hàng hóa được giao.

Về pháp lý, tòa án các nước hầu như không

can thiệp đến tính độc lập về nghĩa vụ của

NHPH đối với người thụ hưởng. Xét từ

giác độ người bán, sau khi hàng hóa được

gửi đi theo quy định của hợp đồng mua bán,

lập bộ chứng từ theo quy định của LC và

xuất trình cho NHPH để được thanh toán.

Người bán không cần quan tâm đến thiện

chí và năng lực thanh toán của người mua,

bởi vì trách nhiệm thanh toán bộ chứng

từ thuộc về NHPH chứ không phải người

mua. Người bán cũng không cần lo lắng về

quy chế quản lý ngoại hối và ngay cả rủi

ro chính trị ở nước người mua, bởi vì trong

hầu hết các trường hợp, cam kết của NHPH

được thừa nhận rộng rãi trong nước và quốc

tế, do đó nếu không thực hiện những gì đã

cam kết, thì sẽ ảnh hưởng đến uy tín quốc

gia trên trường quốc tế, khiến cho hệ thống

ngân hàng quốc gia có thể bị giáng hạng tín

nhiệm, gây bất lợi trong giao thương quốc

tế. Về mặt pháp lý, giao dịch LC là độc lập

với hợp đồng mua bán và thực trạng hàng

hóa được giao, do đó, có thể làm phát sinh

động cơ lừa đảo, gian lận thương mại như

không giao hàng hoặc giao hàng không

đúng như hợp đồng, nhưng các bên có thể

thông đồng với nhau lập bộ chứng từ phù

hợp với LC để được thanh toán và chiếm

đoạt tiền từ NHPH. Thực tế trên thế giới đã

xảy ra không ít trường hợp như thế.

Dịch vụ ủy thác của NHPH cho NHĐCĐ

(C4): Thông thường, nhà XK không ở cùng

quốc gia với NHPH, nên giữa nhà XK và

NHPH không có mối quan hệ khách hàng

với nhau. Do đó, để giao dịch LC có thể

vận hành được và trở thành phương thức

thanh toán thuận lợi và hiệu quả, thì cần có

một ngân hàng ở nước người xuất và phục

vụ người xuất, được NHPH ủy thác thực

hiện các nghiệp vụ liên quan đến LC. Các

nghiệp vụ ủy thác thường gồm: Thông báo

LC (advising), thương lượng chiết khấu bộ

chứng từ (negotiating), trả tiền (paying),

chấp nhận hối phiếu (accepting), cam kết

trả chậm (deferred undertaking payment),

xác nhận LC (confirming) và chuyển

NGUYỄN VĂN TIẾN

5

Số 270- Năm thứ 26 (11)- Tháng 10. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

nhượng LC (transferring). Về mặt pháp lý,

ngoại trừ nghiệp vụ xác nhận LC là không

hủy ngang, thì tất cả các nghiệp vụ còn lại

là có thể hủy ngang. Điều này có nghĩa

là, sau khi được NHPH ủy thác, NHĐCĐ

có quyền thực hiện hoặc không thực hiện

các nghiệp vụ này tại bất kỳ thời điểm nào

cho đến khi bộ chứng từ được xuất trình.

Mọi tranh chấp phát sinh giữa NHPH và

NHĐCĐ được giải quyết trên cơ sở thông

lệ và tập quán quốc tế là UCP và ISBP.

Mối quan hệ giữa NHĐCĐ và nhà XK (C5):

Khi NHĐCĐ cung cấp các dịch vụ liên quan

đến LC cho nhà XK (như nói ở trên), nếu có

tranh chấp xảy ra thì hệ thống văn bản pháp

lý quốc gia sẽ được áp dụng để giải quyết.

Tại Việt Nam, văn bản pháp lý trực tiếp đó

là Thông tư số 21/2024/TT-NHNN ngày

28/6/2024 quy định về nghiệp vụ thư tín

dụng và các hoạt động liên quan khác đến

thư tín dụng, có hiệu lực từ ngày 01/7/2024.

2.2. Văn bản pháp lý quốc tế điều chỉnh

giao dịch LC (C3)

Để điều chỉnh các quan hệ trong nước, mỗi

nước phải xây dựng cho mình một hệ thống

pháp luật riêng phù hợp với thể chế chính

trị, xã hội, tập quán và trình độ phát triển; vì

vậy, luật pháp giữa các nước ít nhiều là khác

nhau. Tuy nhiên, khi tham gia các hoạt động

quốc tế, các nước đều bình đẳng với nhau,

nên không thể dùng luật pháp của một nước

nào đó để buộc nước khác phải theo. Để giải

quyết vấn đề mâu thuẫn luật pháp giữa các

nước trong quan hệ quốc tế, các quốc gia đã

xây dựng một hệ thống pháp lý thống nhất

mang tính quốc tế để điều chỉnh các hoạt

động quốc tế, trong đó có hoạt động thanh

toán quốc tế bằng LC.

Trong thực tế, tất cả các những ai tham gia

vào hoạt động quốc tế, không loại trừ một

ai, không loại trừ bất kỳ một hoạt động nào,

đều phải tuân thủ các nguồn luật mà chúng

ta là đối tượng điều chỉnh. Trong khi đó, các

nguồn luật (quốc gia và quốc tế) tương đối

nhiều, một người không thể đọc, nghiên cứu

được tất cả các nguồn luật đó, vì vậy, khi

tiến hành một hoạt động nào đó, người ta

trước hết phải bám sát và tuân thủ nguồn

luật chuyên ngành (luật riêng, luật đặc thù)

điều chỉnh hoạt động đó. Thanh toán quốc tế

là một hoạt động đặc thù trên phạm vi quốc

tế, do đó, phải có hệ thống văn bản pháp lý

quốc tế đặc thù để điều chỉnh. Về cơ bản,

hệ thống văn bản pháp lý ngày nay đã được

luật hóa, tuy nhiên, bên cạnh đó thì hệ thống

văn bản pháp lý tùy ý cùng song song tồn

tại. Sự khác nhau cơ bản giữa luật và văn

bản pháp lý tùy ý là luật có tính bắt buộc

thực hiện đương nhiên, không loại trừ; trong

khi đó, văn bản pháp lý tùy ý chỉ có hiệu

lực pháp lý (trở nên có tính bắt buộc thực

hiện giống như luật) khi các bên liên quan

tự nguyện thỏa thuận áp dụng.

Thực tế, thương mại và thanh toán quốc tế

vốn dĩ là phức tạp và nhiều rủi ro hơn so

với thương mại và thanh toán nội địa, bởi

vì, chịu chi phối bởi không những pháp luật

mà còn những thông lệ và tập quán quốc

tế. Do đó, các bên tham gia thương mại và

thanh toán quốc tế phải am hiểu thấu đáo

không những pháp luật nói chung mà còn

phải am hiểu tường tận các thông lệ và tập

quán quốc tế do ICC ban hành. Bộ thông lệ

và tập quán quốc tế do ICC ban hành điều

chỉnh giao dịch LC gồm có:

- Tập quán và thực hành thống nhất về tín

dụng chứng từ (The Uniform customs and

practice for documentary credits - UCP).

- Tập quán ngân hàng tiêu chuẩn quốc tế

trong kiểm tra chứng từ theo tín dụng chứng

từ (The International Standard Banking

Practice for the Examination of Documents

under Documentary Credits - ISBP).

- Quy tắc thống nhất về hoàn trả liên hàng

theo tín dụng chứng từ (The Uniform Rules

for Bank-to-Bank Reimbursements Under

![Ngân hàng câu hỏi trắc nghiệm Lý thuyết Tài chính - Tiền tệ: Học phần [Mô tả thêm về nội dung học phần nếu có]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251003/kimphuong1001/135x160/26991759476043.jpg)

![Bài tập Tài chính doanh nghiệp có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250927/aimy1105nd@gmail.com/135x160/92021759119232.jpg)