CHUẨN MỰC THẨM ĐỊNH GIÁ VIỆT NAM

VỀ CÁCH TIẾP CẬN TỪ THU NHẬP

(Kèm theo Thông tư số 32/2024/TT-BTC ngày 16 tháng 5 năm 2024 của Bộ trưởng Bộ

Tài chính)

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Chuẩn mực thẩm định giá Việt Nam này quy định và hướng dẫn thực hiện cách tiếp

cận từ thu nhập khi thẩm định giá theo quy định của pháp luật về giá.

Điều 2. Đối tượng áp dụng

1. Thẩm định viên về giá, doanh nghiệp thẩm định giá thực hiện hoạt động cung cấp

dịch vụ thẩm định giá theo quy định của pháp luật về giá.

2. Tổ chức, cá nhân thực hiện hoạt động thẩm định giá của Nhà nước theo quy định

của pháp luật về giá.

3. Tổ chức, cá nhân yêu cầu thẩm định giá, bên thứ ba sử dụng báo cáo thẩm định giá

theo hợp đồng thẩm định giá (nếu có).

Điều 3. Giải thích từ ngữ

Trong Chuẩn mực thẩm định giá Việt Nam này, các từ ngữ dưới đây được hiểu như

sau:

1. Cách tiếp cận từ thu nhập là cách thức xác định giá trị của tài sản thông qua việc

quy đổi dòng tiền trong tương lai có được từ tài sản về giá trị hiện tại.

2. Phương pháp vốn hóa trực tiếp là phương pháp thẩm định giá xác định giá trị của

tài sản dựa trên cơ sở quy đổi dòng thu nhập thuần ổn định hàng năm dự kiến có được

từ tài sản về giá trị hiện tại thông qua việc sử dụng tỷ suất vốn hóa phù hợp.

3. Phương pháp dòng tiền chiết khấu là phương pháp thẩm định giá xác định giá trị

của tài sản dựa trên cơ sở quy đổi các dòng tiền trong tương lai dự kiến có được từ tài

sản về giá trị hiện tại thông qua việc sử dụng tỷ suất chiết khấu phù hợp.

4. Tỷ suất vốn hóa là tỷ suất được sử dụng để chuyển đổi dòng thu nhập thuần ổn định

hàng năm dự kiến có được từ tài sản về giá trị hiện tại.

5. Tỷ suất chiết khấu là tỷ suất được sử dụng để chuyển đổi dòng thu nhập trong tương

lai về giá trị hiện tại.

6. Giá trị tài sản cuối kỳ dự báo là giá trị dự kiến của tài sản tại thời điểm kết thúc giai

đoạn dự báo dòng tiền chiết khấu (vào thời điểm cuối kỳ phân tích dòng tiền chiết

khấu).

Điều 4. Cách tiếp cận từ thu nhập và các phương pháp thẩm định giá sử dụng

trong cách tiếp cận từ thu nhập

1. Cách tiếp cận từ thu nhập được áp dụng đối với các tài sản tạo ra thu nhập cho

người sở hữu/người sử dụng, có thể dự báo được thu nhập từ tài sản trong tương lai và

tính được tỷ suất vốn hóa hoặc tỷ suất chiết khấu phù hợp.

2. Phương pháp thẩm định giá sử dụng trong cách tiếp từ thu nhập là phương pháp

vốn hóa trực tiếp và phương pháp dòng tiền chiết khấu được áp dụng cho các tài sản

đáp ứng điều kiện quy định tại khoản 1 Điều này, trừ các trường hợp sau:

a) Đối với tài sản là doanh nghiệp, phương pháp thẩm định giá sử dụng trong cách tiếp

cận từ thu nhập là phương pháp chiết khấu dòng tiền tự do của doanh nghiệp, phương

pháp chiết khấu dòng cổ tức và phương pháp chiết khấu dòng tiền tự do vốn chủ sở

hữu, thực hiện theo quy định tại Chuẩn mực thẩm định giá Việt Nam về Thẩm định

giá doanh nghiệp;

b) Đối với tài sản vô hình, phương pháp thẩm định giá sử dụng trong cách tiếp cận từ

thu nhập là phương pháp tiền sử dụng tài sản vô hình, phương pháp lợi nhuận vượt

trội và phương pháp thu nhập tăng thêm, thực hiện theo quy định tại Chuẩn mực thẩm

định giá Việt Nam về Thẩm định giá tài sản vô hình.

Chương II

PHƯƠNG PHÁP VỐN HÓA TRỰC TIẾP

Điều 5. Áp dụng phương pháp vốn hóa trực tiếp

1. Công thức trong phương pháp vốn hóa trực tiếp

Trong đó:

V: Giá trị tài sản thẩm định giá

I: Thu nhập thuần từ tài sản

R: Tỷ suất vốn hóa

2. Nội dung thực hiện:

a) Xác định thu nhập thuần do tài sản mang lại;

b) Xác định tỷ suất vốn hoá;

c) Xác định giá trị của tài sản theo công thức vốn hoá trực tiếp.

Điều 6. Xác định thu nhập thuần do tài sản mang lại (I)

1. Công thức xác định thu nhập thuần:

Thu nhập thuần =

Tổng thu

nhập tiềm

năng

-

Thất thu do không sử

dụng hết 100% công

suất và rủi ro thanh

toán

-Chi phí hoạt

động

2. Việc xác định tổng thu nhập tiềm năng, thất thu, chi phí hoạt động thực hiện trên cơ

sở thông tin điều tra khảo sát trên thị trường của ít nhất 03 tài sản tương tự, có tham

khảo thu nhập và chi phí hoạt động trong quá khứ của tài sản thẩm định giá, tình hình

cung - cầu, triển vọng phát triển của thị trường ngành, lĩnh vực và các yếu tố khác ảnh

hưởng đến việc dự báo tổng thu nhập tiềm năng, thất thu, chi phí hoạt động dự kiến

của tài sản thẩm định giá.

3. Tổng thu nhập tiềm năng được xác định là tổng số các khoản thu nhập ổn định,

hàng năm có được từ việc khai thác hết công suất tài sản.

4. Thất thu không sử dụng hết 100% công suất và độ rủi ro thanh toán được xác định

bằng tỷ lệ thất thu nhân (x) tổng thu nhập tiềm năng, trong đó tỷ lệ thất thu được ước

tính từ việc thu thập và phân tích thông tin của các tài sản tương tự trên thị trường.

5. Chi phí hoạt động được xác định là những chi phí hàng năm cần thiết cho việc duy

trì dòng thu nhập từ tài sản.

6. Tổng thu nhập tiềm năng, chi phí hoạt động có thể được tính trước thuế thu nhập

hoặc sau thuế thu nhập căn cứ vào mục đích thẩm định giá, đặc trưng của tài sản thẩm

định giá, các thông tin thu thập được, cơ sở giá trị thẩm định giá, phương pháp thẩm

định giá đối với loại tài sản cụ thể và phải phù hợp với cách xác định tỷ suất vốn hóa.

Điều 7. Xác định tỷ suất vốn hoá (R)

1. Căn cứ vào mục đích thẩm định giá, đặc trưng của tài sản thẩm định giá, cơ sở giá

trị thẩm định giá và các thông tin thu thập được, tỷ suất vốn hóa được xác định thông

qua một trong hai phương pháp: phương pháp so sánh và phương pháp phân tích vốn

vay - vốn đầu tư.

2. Phương pháp so sánh

a) Phương pháp so sánh xác định tỷ suất vốn hóa áp dụng cho tài sản cần thẩm định

giá bằng cách so sánh, rút ra từ những tỷ suất vốn hóa của các tài sản tương tự trên thị

trường;

b) Để xác định tỷ suất vốn hóa, cần điều tra, khảo sát, thu thập thông tin của ít nhất 03

tài sản so sánh trên thị trường, bao gồm các thông tin về giá giao dịch, mục đích sử

dụng, điều khoản tài chính, điều kiện thị trường tại thời điểm mua bán, đặc điểm của

người mua - người bán, thu nhập hoạt động, chi phí hoạt động, tỷ lệ thất thu do không

sử dụng hết 100% công suất và độ rủi ro thanh toán và các yếu tố liên quan khác.

Trong trường hợp các tài sản so sánh có các yếu tố khác biệt với tài sản thẩm định giá

thì cần tiến hành điều chỉnh các yếu tố khác biệt này;

c) Cách tính thu nhập thuần, chi phí hoạt động áp dụng với các tài sản so sánh phải

thống nhất với cách tính áp dụng với tài sản thẩm định. Giá giao dịch của tài sản so

sánh phải phản ánh được điều kiện thị trường hiện tại cùng như điều kiện thị trường

tương lai tương tự như của tài sản thẩm định giá.

3. Phương pháp phân tích vốn vay - vốn sở hữu

a) Phương pháp phân tích vốn vay - vốn sở hữu xác định tỷ suất vốn hóa căn cứ vào

bình quân gia quyền của hệ số vốn hóa tiền vay và tỷ suất vốn hóa vốn sở hữu, trong

đó quyền số là tỷ trọng vốn huy động từ các nguồn khác nhau đầu tư vào tài sản.

Phương pháp này áp dụng đối với các tài sản được đầu tư bởi nguồn vốn sở hữu và

nguồn vốn vay;

b) Để xác định tỷ suất vốn hóa, cần điều tra, khảo sát, thu thập thông tin liên quan đến

nguồn vốn sở hữu và nguồn vốn vay bao gồm: tỷ lệ vốn sở hữu, tỷ lệ vốn vay, kỳ hạn

thanh toán, số kỳ thanh toán, lãi vay, sự kỳ vọng của nhà đầu tư từ khoản đầu tư, khả

năng thu hồi vốn đầu tư và các yếu tố khác liên quan;

c) Hệ số vốn hóa tiền vay là tỷ lệ khoản thanh toán nợ hàng năm (bao gồm cả vốn và

lãi) trên vốn vay gốc. Hệ số vốn hóa tiền vay được tính bằng cách nhân khoản thanh

toán mỗi kỳ (bao gồm cả gốc và lãi) với số kỳ phải thanh toán trong năm và chia cho

số tổng số tiền vay gốc;

d) Tỷ suất vốn hóa vốn sở hữu là tỷ suất dùng để vốn hóa thu nhập từ vốn sở hữu. Tỷ

suất vốn hóa vốn sở hữu được tính bằng cách chia lợi nhuận vốn chủ sở hữu hàng năm

cho tổng số vốn sở hữu. Cách xác định tỷ suất vốn hóa vốn sở hữu thường được xác

định thông qua khảo sát trên thị trường, phân tích thông tin của các tài sản so sánh.

Chương III

PHƯƠNG PHÁP DÒNG TIỀN CHIẾT KHẤU

Điều 8. Áp dụng phương pháp dòng tiền chiết khấu

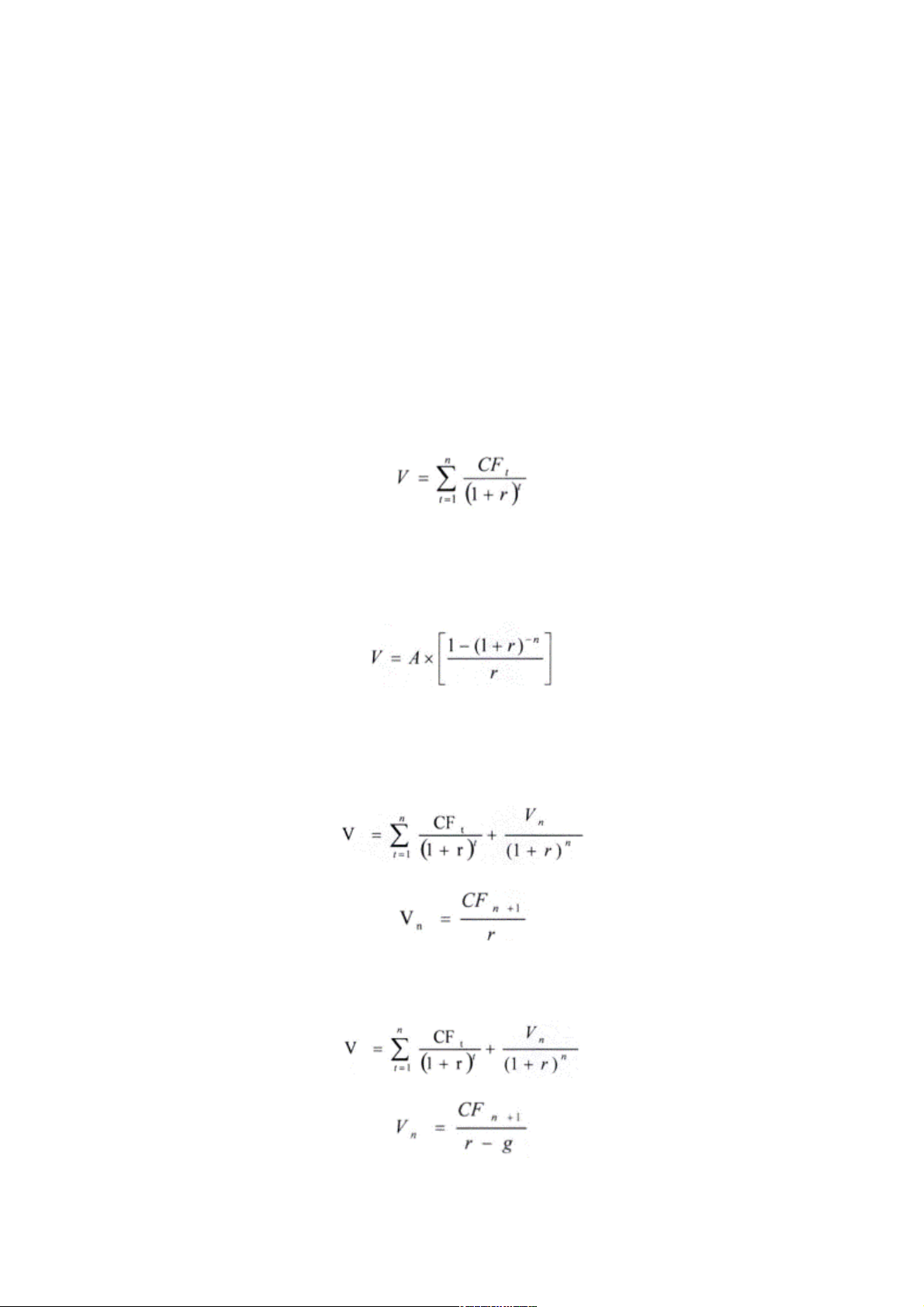

1. Công thức trong phương pháp dòng tiền chiết khấu

a) Công thức chung:

b) Công thức trong một số trường hợp cụ thể:

- Đối với dòng tiền một giai đoạn, dòng tiền hàng năm bằng nhau và bằng hằng số là

A, t → n

- Đối với dòng tiền hai giai đoạn:

* Trường hợp dòng tiền hàng năm khác nhau đến năm n, từ năm n + 1 trở đi ổn định, t

→ ∞.

* Trường hợp dòng tiền hàng năm khác nhau đến năm n, từ năm n + 1 trở đi tăng

trưởng đều với tốc độ là g%/năm (với g < r) và t → ∞:

Trong đó:

V: Giá trị tài sản thẩm định giá

CFt: Dòng tiền năm thứ t

Vn: Giá trị tài sản cuối kỳ dự báo

n: Giai đoạn dự báo dòng tiền trong tương lai

r: Tỷ suất chiết khấu

t: Năm dự báo

g : Tốc độ tăng trưởng của dòng tiền

2. Nội dung thực hiện:

a) Xác định giai đoạn dự báo dòng tiền trong tương lai;

b) Xác định dòng tiền dự báo trên cơ sở ước tính thu nhập từ tài sản và ước tính chi

phí liên quan đến việc khai thác, vận hành tài sản;

c) Xác định giá trị tài sản cuối kỳ dự báo;

d) Xác định tỷ suất chiết khấu;

đ) Xác định giá trị của tài sản theo công thức dòng tiền chiết khấu.

Điều 9. Xác định giai đoạn dự báo dòng tiền trong tương lai (n)

1. Việc xác định giai đoạn dự báo dòng tiền trong tương lai cần căn cứ vào mục đích

thẩm định giá, đặc trưng của tài sản thẩm định giá, các thông tin thu thập được và cơ

sở giá trị thẩm định giá. Dòng tiền có thể có một hoặc nhiều giai đoạn

2. Giai đoạn dự báo dòng tiền trong tương lai được xác định trên cơ sở các yếu tố sau:

a) Tuổi đời kinh tế của tài sản thẩm định giá;

b) Giai đoạn dự định nắm giữ tài sản thẩm định giá;

c) Độ tin cậy của các thông tin thu thập được trong giai đoạn dự báo;

d) Giai đoạn dự báo dòng tiền trong tương lai cần đủ dài để tài sản thẩm định giá đạt

đến mức thu nhập tương đối ổn định và có thể tính được giá trị tài sản cuối kỳ dự báo.

Điều 10. Xác định dòng tiền (CF)

1. Ước tính thu nhập từ tài sản

a) Thu nhập từ tài sản là các khoản tiền mà nhà đầu tư nhận được từ việc đầu tư vào

tài sản;

b) Việc ước tính thu nhập được dựa trên cơ sở: Đặc điểm kinh tế - kỹ thuật của tài sản

thẩm định; thu nhập trong quá khứ của tài sản thẩm định và/hoặc thu nhập của tài sản

tương tự; thị trường ngành, lĩnh vực và các yếu tố khác ảnh hưởng đến việc dự báo

tổng thu nhập;

c) Thu nhập từ tài sản có thể là thu nhập hoạt động thuần, tổng thu nhập tiềm năng,

tùy thuộc vào thông tin, dữ liệu thu thập được.

2. Ước tính chi phí liên quan đến việc khai thác, vận hành tài sản

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)