B

Ộ GIÁO DỤC V

À ĐÀO T

ẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TPHCM

------------

Môn: Quản Trị Ngân Hàng

Đề tài:

Phân tích báo cáo tài chính NHTMCP

Ngoại Thương Việt Nam

GVHD: PGS. TS Trương Quang Thông

NTH: Nhóm 9.

Lớp Ngân hàng - Đêm 2 - Khóa 22.

TPHCM, tháng 10 năm 2013.

Sơ lược về NHTMCP Ngoại thương Việt Nam (VCB)

Ngân hàng thương mại cổ phần Ngoại thương Việt Nam (tên giao dịch Joint stock

commercial Bank for Foreign Trade of Vietnam), còn được gọi Vietcombank hay VC

VCB là ngân hàng lớn thứ ba (sau Agribank và BIDV) và là ngân hàng thương mại cổ

phần lớn thứ nhì Việt Nam, sau BIDV tính theo tổng khối lượng tài sản. Theo báo cáo

của UNDP, Vietcombank là doanh nghiệp lớn thứ sáu Việt Nam (sau Agribank, VNPT,

EVN, BIDV và VietsoPetro).

Ngân hàng được thành lập năm 1963 với tư cách là một ngân hàng thương mại nhà

nước. Tên trước đây của ngân hàng này là Ngân hàng Ngoại thương Việt Nam.

Cơ cấu tổ chức:

Ngân hàng thương mại cổ phần Ngoại thương đã phát triển lớn mạnh theo mô hình ngân

hàng đa năng, tính đến hết năm 2012, Vietcombank có 1 Sở giao dịch và 78 Chi nhánh với

311 Phòng giao dịch hoạt động tại 47/63 tỉnh thành phố trong cả nước. Ngoài ra,

Vietcombank còn có trên 1.700 ngân hàng đại lý tại hơn 120 quốc gia và vùng lãnh thổ trên

toàn thế giới.

Công ty con gồm:

Công ty Chứng khoán Vietcombank.

Công ty Cho thuê tài chính Vietcombank.

Công ty Quản lý nợ va Khai thác tài sản Vietcombank.

Công ty Tài chính Việt Nam (Vinafico) tại Hồng Kong.

Công ty liên doanh TNHH Cao Ốc VCB 198.

Ngoài ra góp vốn đầu tư dài hạn và 15 đối tác (Ngân hàng và công ty).

Góp vốn liên kết với 5 đối tác (Ngân hàng và công ty).

1. Đánh giá khái quát tình tình tài sản-nguồn vốn

Đánh giá khái quát tình hình tài sản và nguồn vốn là nội dung đánh giá đầu tiên, làm tốt

công tác đánh giá này sẽ đem lại cho nhà quản trị ngân hang một cái nhìn tổng quát về quy

mô cũng như cơ cấu tài sản - nguồn vốn của ngân hàng, điều này giúp nhà quản trị luôn có

cái nhìn khái quát ngay cả khi đã đi vào các nội dung phân tích cụ thế.

1.1 Về tài sản:

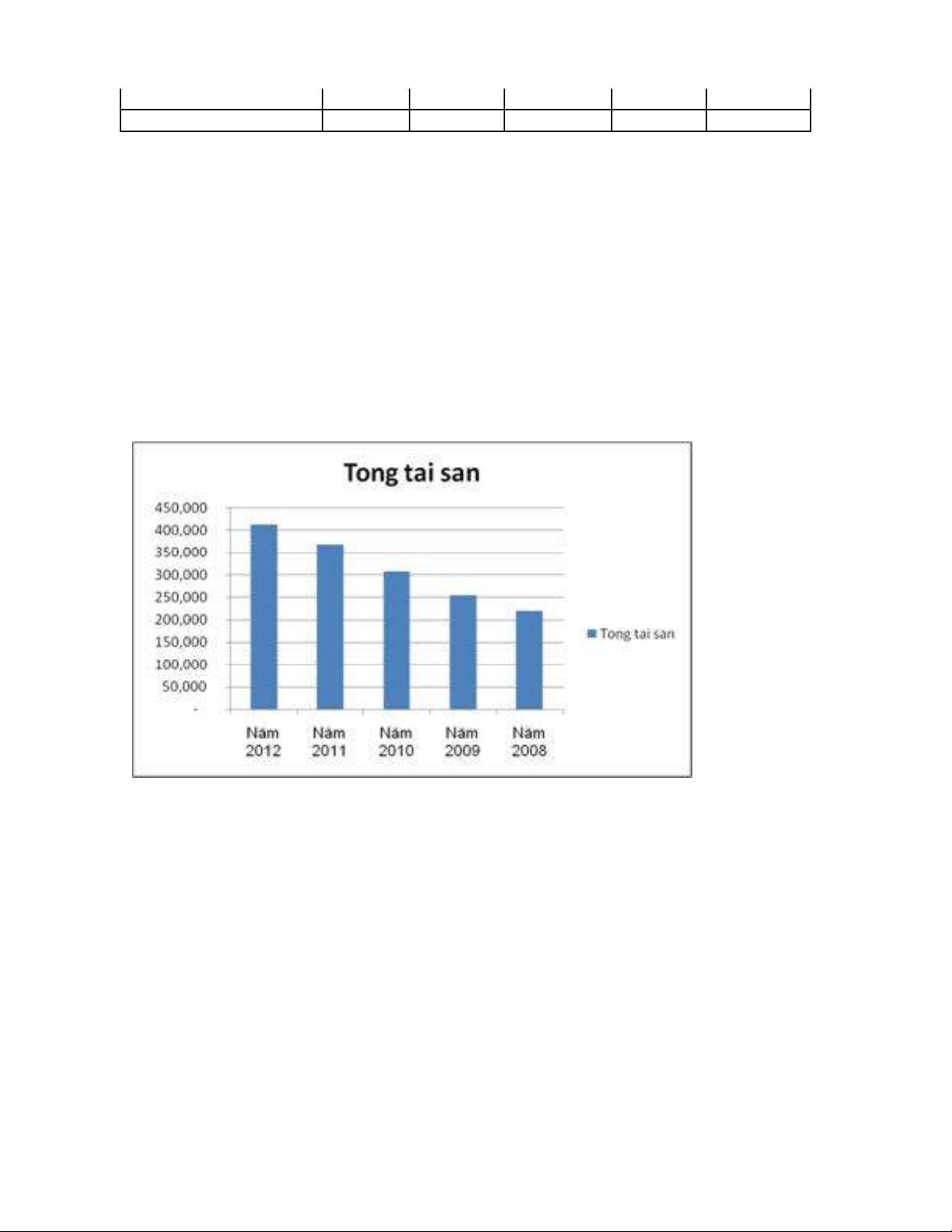

Đơn vị tính: tỷ đồng

NĂM 2012 2011 2010 2009 2008

Tong tai san 414.247 368.522 306.931 255.067 220.664

Chênh lch so vi năm 193.583 147.858 86.267 34.403 0

2008

Chênh lch tính theo t l 88% 67% 39% 16% 0

Nguồn: Báo cáo thường niên VCB

Bảng số liệu trên cho thấy từ năm 2008 đến 2012, Tổng tài sản tăng qua các năm, năm

2009 tăng 34.403 tỷ đồng tỷ lệ 16% so với năm 2008, Tổng tài sản tiếp tục tăng qua các năm

năm 2010 tăng 86.267 tỷ đồng với tỷ lệ 39% so với năm 2008, năm 2011 tăng 147.858 tỷ

đồng với tỷ lệ 67% so với năm 2008 và năm 2012 tăng gần gấp đôi so với năm 2008 với

mức tăng 193.583 tỷ đồng với tỷ lệ 88%.

Đvt: tỷ đồng

Biểu đồ: Tổng tài sản ngân hàng Vietcombank (2008-2012)

1.1.1 Phân tích cơ cấu tài sản

Trong cơ cấu tài sản, khoản mục cho vay khách hàng chiếm tỷ trong cao nhất với tỷ lệ

trên 50% tổng tài sản, và tăng tương ứng với sự tăng của tổng tài sản.

Cuộc khủng hoảng tài chính năm 2008 đã tác động mạnh đến nền kinh tế thế giới và

Việt Nam là một trong những nước chịu ảnh hưởng. Vietcombank một trong những ngân

hàng hàng đầu cũng gặp trở ngại.

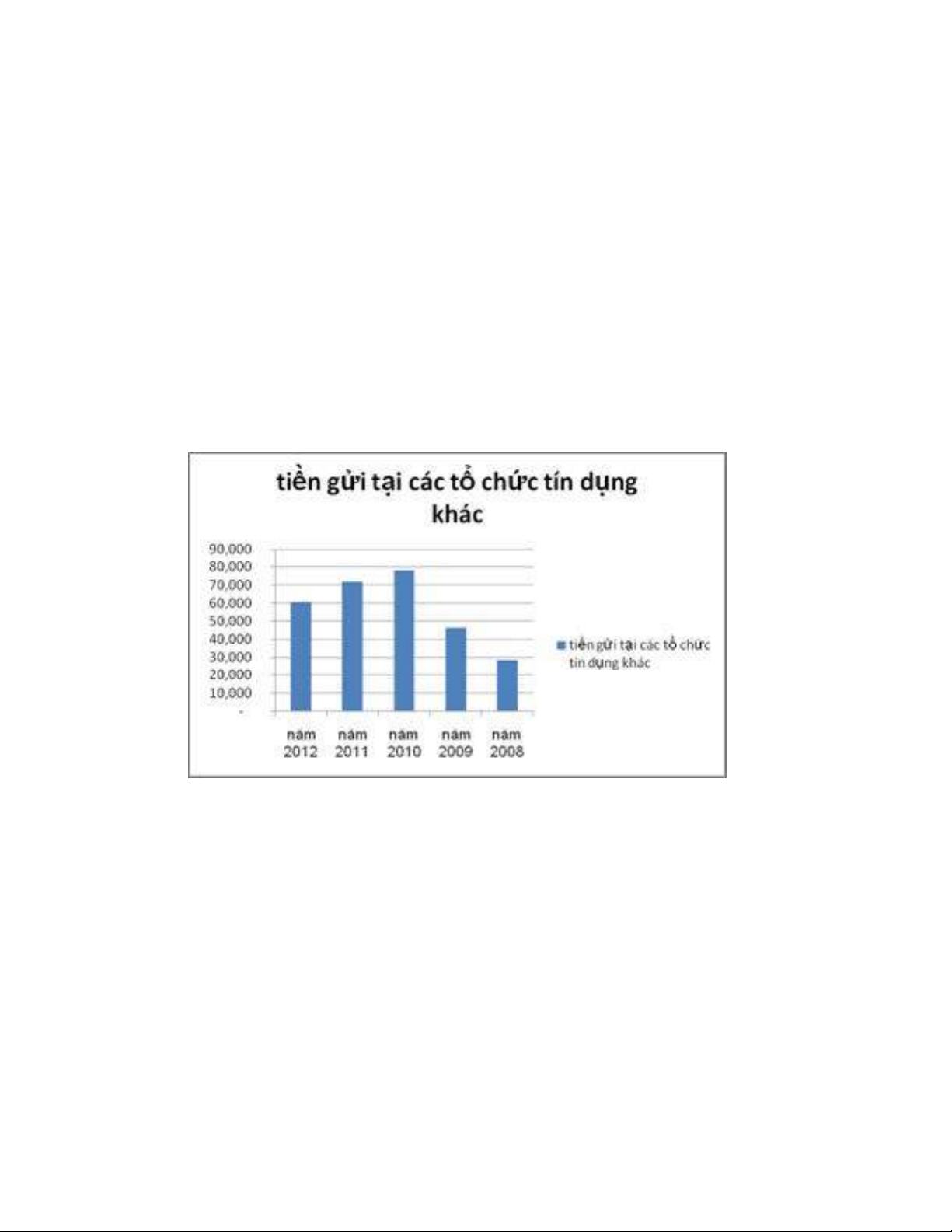

Về Khoản mục tiền gửi tại các tổ chức tín dụng, năm 2010 78,297 tỷ đồng tăng cao

nhất trong khoảng thời gian 2008-2012, với tỷ lệ tăng 69% so với cùng kỳ năm ngoái, tuy

nhiên tiền gửi tại các tổ chức tín dụng khác năm 2011 và năm 2012 giảm dần với mức giảm

lần lượt là 71.626 tỷ đồng và 60.593 tỷ đồng. Năm 2011, tiền gửi tại và cho các TCTD

105.383 tỷ đồng, trong đó tiền gửi tại các TCTD khác 71.626 tỷ đồng trong khi đó cho vay

các TCTD 33.757 tỷ đồng tăng cao nhất so với các năm. Nguyên nhân có sự vượt trội đó là

do trong năm các ngân hàng TMCP một phần thiếu vốn chạy đua lãi suất và một phần để

tăng vốn điều lệ đẩy lãi suất huy động có khi 23-24%/năm, và lãi suất liên ngân hàng tăng

cao, với nguồn vốn dồi dào VCB tăng tỷ lệ cho vay các TCTD. Biểu đồ về tiền gửi tại các

TCTD khác:

Nguồn: Báo cáo thường niên VCB

Năm 2008 số tiền VCB cho khách hàng vay 111.643 tỷ đồng chiếm tỉ trọng 51% trong

tổng tài sản. Qua đến năm 2009, số tiền này tăng lên 140.546 tỷ đồng nâng tỉ trọng lên 55%

tổng dư nợ và tăng 28.903 tỷ đồng với tỷ lệ tăng 26% so với năm 2008. Năm 2010, tỷ lệ cho

vay tăng đều qua các năm với 175.600 tỷ đồng với tỷ lệ 57%. Tiếp tục năm 2011 là 208.086

tỷ đồng và năm 2012 là 239.773 tỷ đồng, tăng trưởng tín dụng của VCB tăng 115% so với

năm 2008.

Chứng khoán đầu tư, chiếm tỉ trọng lớn cơ cấu tài sản của VCB, tuy nhiên, khác với

khoản mục cho vay và tiền gửi các TCTD khác, thì tỷ trọng chứng khoán đầu tư của VCB

thể hiện xu hướng giảm dần qua các năm. Năm 2008, số tiền VCB đầu tư vào chứng khoán

là 40.523 tỷ đồng chiếm tỉ trọng 18% .Tỷ trọng này giảm xuống 13% trước khi tuột mạnh

xuống chỉ còn 8% vào năm 2011 với 29.308 tỷ đồng. Đến năm 2012 , số tiền đầu tư vào

chứng khoán của VCB vào chứng khoán tăng mạnh trở lại với 77.844% chiếm tỉ trọng chỉ

19% và tăng 92% so với năm 2008. Nguyên nhân tăng mạnh trong năm 2012 là do ngân

hàng giải ngân mạnh vào đầu tư trái phiếu Chính phủ, tín phiếu, kỳ phiếu NHNN, và do

kênh tín dụng của các ngân hàng vẫn chưa thể hồi phục nên ngân hàng tăng mạnh vào chứng

khoán đầu tư.

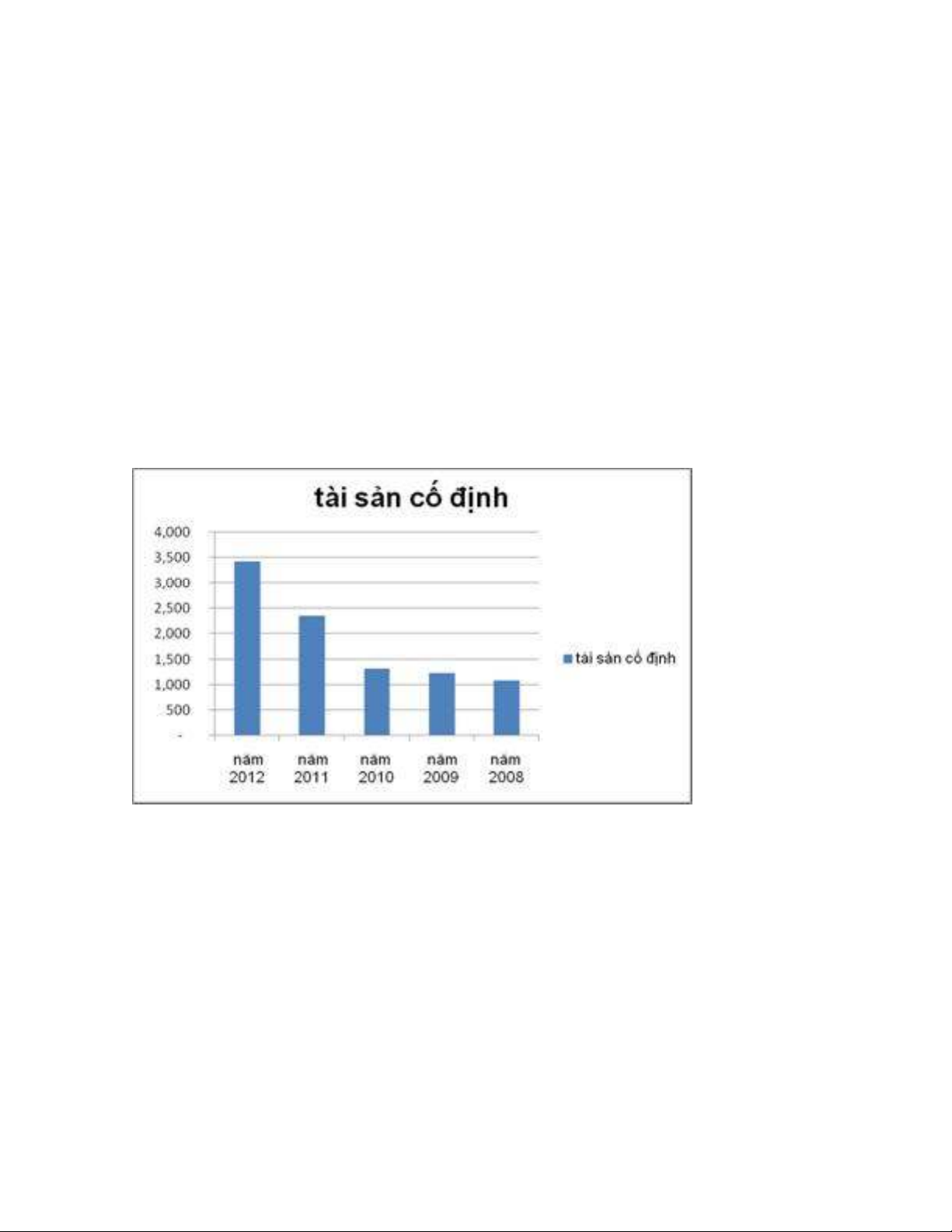

Các khoản mục “TSCĐ”, “ TS có khác” đều tăng dần qua các năm. Cụ thể biểu đồ

sau.

1.1.2 Về nguồn vốn

Nhìn chung, tổng nợ phải trả và vốn chủ sở hữu của VCB tăng qua các năm từ 2008-

2012:

Biểu đồ: Tổng nợ phải trả và vốn chủ sở hữu của VCB (2008-20112) (đvt: tỷ đồng)