BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

VIỆN ĐÀO TẠO SAU ĐẠI HỌC

Tiểu luận Phân tích tài chính:

PHÂN TÍCH KHẢ NĂNG SINH LỜI CỦA

CÔNG TY – CÔNG TY NHỰA BÌNH MINH

(BMP)

GVHD: PGS.TS. LÊ THỊ LANH

SVTH: Nhóm 2

Lớp: TCDN Ngày 2 – K21

TPHCM, 05/2013

GV HD PGS.TS Lê Th Lanh TCD N nhóm 2

MỤC LỤC

Lời mở đầu

1. Phân tích khả năng sinh lợi....................................................................................... 1

1.1 Các nhân tố đo lường thu nhập của công ty ......................................................... 1

1.2 Phân tích giai đoạn – ứng dụng trong phân tích thu nhập .................................. 2

2. Phân tích doanh thu ................................................................................................... 2

2.1 Các nguồn doanh thu chính .................................................................................... 3

2.2 Tính bền vững của doanh thu ................................................................................. 6

2.3 Mối quan hệ giữa doanh thu, các khoản phải thu và hàng tồn kho ................... 8

2.4 Ghi nhận doanh thu và các phương pháp đo lường ảnh hưởng đến chất lượng

của phân tích ................................................................................................................. 14

3. Phân tích giá vốn hàng bán ..................................................................................... 15

3.1 Đo lường lợi nhuận gộp ........................................................................................ 15

3.2 Phân tích thay đổi trong lợi nhuận gộp ............................................................... 16

4. Phân tích chi phí....................................................................................................... 20

4.1 Chi phí bán hàng .................................................................................................... 21

4.2 Chi phí khấu hao – Chi phí bảo trì và sửa chữa ................................................. 25

4.3 Chi phí chung – Chí phí hành chính .................................................................... 27

4.4 Chi phí tài trợ.......................................................................................................... 28

4.5 Chi phí thuế thu nhập ............................................................................................ 30

Kết luận.......................................................................................................................... 32

Phụ lục 1: Sơ lược công ty

Phụ lục 2: Sơ đồ Dupont phân tích sinh lợi

Tài liệu tham khảo

GV HD PGS.TS Lê Th Lanh TCD N nhóm 2

- 3

LỜI MỞ ĐẦU

Chúng ta có thể phân tích thành quả công ty dưới nhiều cách thức khác nhau. Doanh

thu, lợi nhuận gộp, lợi nhuận sau thuế là các thước đo thành quả được sử dụng phổ

biến nhất. Tuy nhiên không thước đo riêng lẻ nào trong các thước đo này đánh giá

tốt nhất cho thành quả toàn diện của công ty. Nguyên nhân là do chúng độc lập với

nhau và độc lập với các hoạt động kinh doanh.

Do đó để phân tích thành quả công ty đòi hỏi một thước đo kết hợp, ở đó chúng ta

đánh giá một thước đo trong mối liên quan với một thước đo khác. Mối quan hệ

giữa t hu nhập và vốn đầu tư được gọi là tỷ suất sinh lợi trên vốn đầu tư. Nếu xét

trên khía cạnh đánh giá khả năng sinh lợi của công ty nó cho thấy sức mạnh tài

chính trong dài hạn của một công ty. Chỉ tiêu này kết hợp này sử dụng kết hợp cả

bảng cân đối kế toán và báo cáo kết quả kinh doanh của công ty. Nó có thể chuyển

tải một cách có hiệu quả tỷ suất sinh lợi trên vốn đầu tư dưới gốc độ tài trợ khác

nhau (Nợ và vốn cổ phần).

Như vậy để đo lường được khả năng sinh lợi của một công ty chúng ta cần có định

nghĩa chính xác về vốn đầu từ.

Nếu đứng trên gốc độ tổng nguồn vốn đầu tư hình thành nên tài sản thì tỷ

suất sinh lợi trên vốn đầu tư lúc này là ROA.

Nếu đứng trên gốc độ là chủ sở hữu doanh nghiệp nhà đầu tư muốn đo lường

suất sinh lợi trên đồng vốn mà mình bỏ ra đó là vốn cổ phần. Như chúng ta

đã biết tỷ suất sinh lợi trên vốn cổ phần chịu tác động của đòn bẩy tài chính.

Vốn cổ phần ữu đãi được xem là nguồn tài trợ có tình chất đòn bẫy do nhận

tỷ suất sinh lợi cố định. Nên lúc này tỷ suất sinh lợi trên vốn đầu tư lúc này là

ROCE nếu không có cổ phần ưu đãi thì nó là ROE.

Như vậy để có một cách nhìn khái quát các nhân tố t ác động đến tỷ suất sinh lợi của

một công ty hay đánh giá khả năng sinh lợi của công ty chúng ta cần có một sự liên

kết giữa RO E (hay ROCE) với ROA để xem xét nhân tố nào tác động và quy ết định

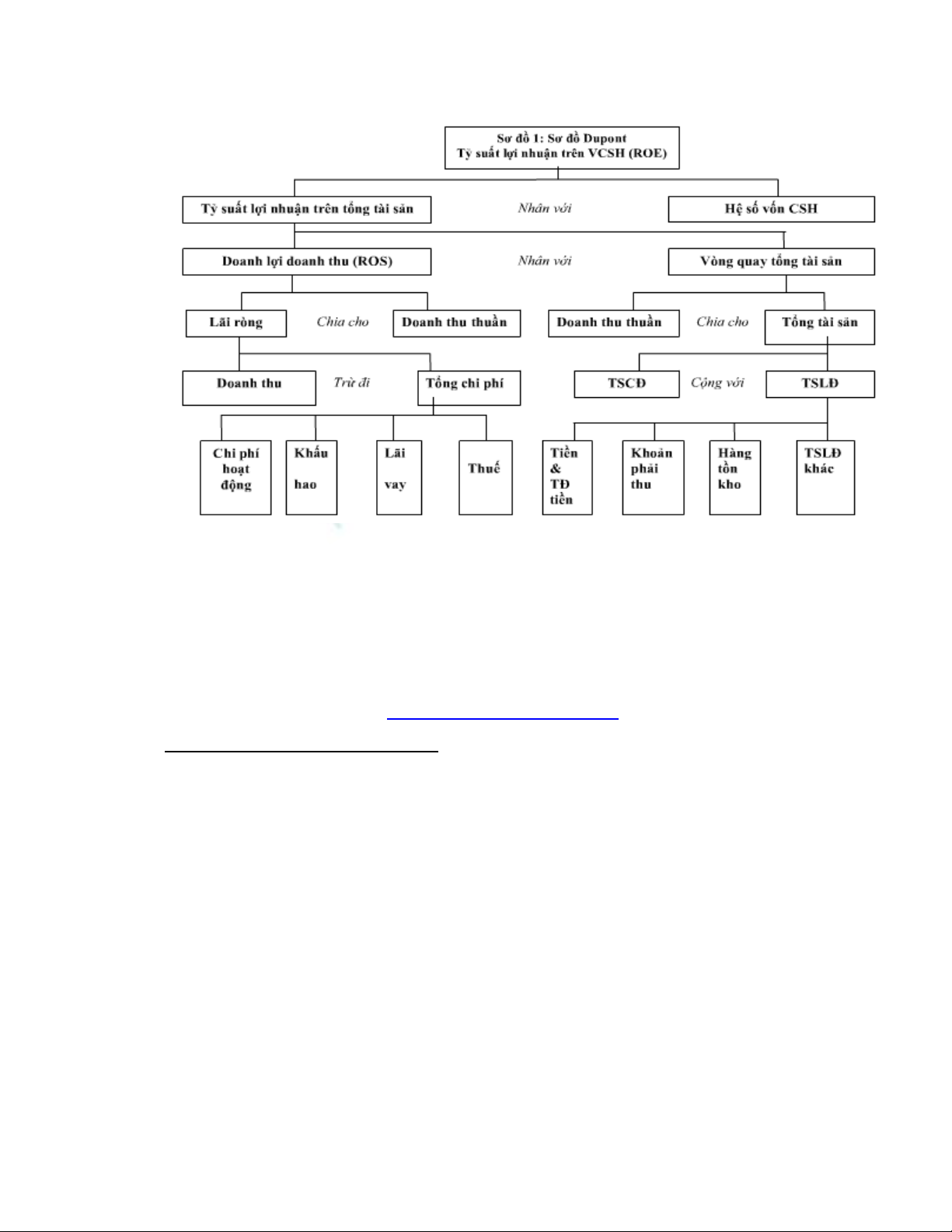

đến khả năng sinh lợi của công ty. M ột công cụ tốt nhất đó là sơ đồ Doupont.

GV HD PGS.TS Lê Thị Lanh TCD N Nhóm 2

- 4 -

Nhìn vào sơ đồ Dupont cho ta một cách nhìn khái quát và xác định được những

nhân tố tác động đến khả năng sinh lợi của một công ty.

Sau đây chúng tôi sẽ minh họa bằng phân tích khả năng sinh lợi của Công ty cổ

phần nhựa Bình Minh (BMP). Và trong suốt bài tiểu luận này chúng tôi sử dụng các

thông tin của BMP để minh họa cho các lý thuyết và công cụ phân tích của mình.

Sơ đồ File excle (đính kèm): phan tich -FINAL - Copy.xlsx.

Phân tí ch sơ đồ Dupont của BMP

Nhìn vào sơ đồ ta thấy: ROE= ROA x TTSbq/VCSHbq

M uốn tăng ROE thì tăng ROA hoặc giảm vốn chủ sở hữu hay tăng tổng tài sản của

công ty. Năm 2012, ROE công ty Bình Minh là 31.03% tăng 0.19% so với năm

2011. Nguyên nhân là do ROA công ty tăng 1.58% và TT Sbq/VCSHbq giảm 1.36%

so với năm 2011.

ROA = tỷ suất sinh lợi trên doanh thu x hiệu suất sử dụng tài sản. N ăm 2012, tỷ suất

sinh lợi trên doanh thu tăng 18.24% nhưng hiệu suất sử dụng tài sản giảm 14.09%.

Điều này, dẫn đến ROA công ty tăng 1.58% so với năm 2011. Trong cùng một

ngành, một công ty có hiệu suất sử dụng tài sản thấp là công ty có khả năng tiềm ẩn

gia tăng tỷ suất sinh lợi thông qua gia tăng doanh thu.

GV HD PGS.TS Lê Thị Lanh TCD N Nhóm 2

- 5 -

* Tỷ suất sinh lợi trên doanh thu (LNST/DTT) tăng 18.24% do LNST công ty 360

tỷ đồng tăng 22.41% và doanh thu đạt 1.890 tỷ đồng tăng 3.52% so với năm 2011.

Bên cạnh đó Tỷ suất sinh lợi trên doanh thu cũng được tính theo LNTT/DTT x

LNST/LNTT.

* LN ST công ty tăng 22.41% do doanh thu thuần tăng 3.52% và chi phí chỉ tăng

0.31% do công ty giảm giá vốn hàng bán 4.01%, lãi vay giảm 9.08% so với năm

2011.

* TTSbq công ty năm 2012 là 1.294 tỷ đồng tăng 20.5% so với năm 2011, trong đó

chủ yếu là TSNHbq tăng, tăng nhanh hơn tốc độ tăng của TSDHbq 8.18%

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)