TR NG Đ I H C ƯỜ Ạ Ọ NGO I TH NGẠ ƯƠ

KHOA TÀI CHÍNH NGÂN HÀNG

TI U LU N TÀI CHÍNH TI N TỂ Ậ Ề Ệ

TÊN Đ TÀIỀ: Hãy phân tích nh ng b t n th ng g p hi nữ ấ ổ ườ ặ ệ

nay trong h th ng các ngân hàng th ng m i trên th gi i vàệ ố ươ ạ ế ớ

nh ng ng phó c a ngân hàng trung ng đ i v i v n đ nàyữ ứ ủ ươ ố ớ ấ ề

Sinh viên th c hi nự ệ Mã sinh viên STT

Đào Th H ng( Nhóm tr ng)ị ằ ưở 1211510017 42

Nguy n Th Linhễ ị 1211510039 76

Tr n Th H ng Ng cầ ị ồ ọ 1211510050 89

Giáo viên h ng d n: TS. Nguy n Th Lanướ ẫ ễ ị

Hà N i, 30 tháng 9 năm 2013ộ

Tr ng Đ i h c Ngo i th ng Ti u lu n Tài chính- ti n tườ ạ ọ ạ ươ ể ậ ề ệ

M C L CỤ Ụ

A, M đ uở ầ

1) Lí do ch n đ tài:ọ ề

Hi n nay, trong n n kinh t th tr ng m , h th ng các ngân hàng th ngệ ề ế ị ườ ở ệ ố ươ

m i trên kh p th gi i phát tri n m nh m và đa d ng. S phát tri n c a cácạ ắ ế ớ ể ạ ẽ ạ ự ể ủ

ngân hang th ng m i có tác đ ng r t l n đ n n n kinh t các n c đó cũngươ ạ ộ ấ ớ ế ề ế ướ

nh trên kh p th gi i.ư ắ ế ớ

Bên c nh nh ng thu n l i có đ c, các Ngân hàng th ng m i (NHTM) cũngạ ữ ậ ợ ượ ươ ạ

g p không ít các b t n khó gi i quy t.Nh ng nh có s can thi p c a ngânặ ấ ổ ả ế ư ờ ự ệ ủ

hàng Trung ng(NHTW), h t ng ngân hàng các n c trên kh p th gi i đãươ ệ ố ướ ắ ế ớ

d n n đ nh và phát tri n, thúc đ y s tăng tr ng c a n n kinh t toàn c u.ầ ổ ị ể ẩ ự ưở ủ ề ế ầ

Nh v y hi n nay h th ng các NHTM cũng nh NHTW đóng vai trò h t s cư ậ ệ ệ ố ư ế ứ

quan tr ng và c n thi t đ i v i s phát tri n kinh t khu v c cũng nh toànọ ầ ế ố ớ ự ể ế ự ư

c u.ầ

Trong quá trình tìm hi u nh n th y tính thi t th c và quan tr ng c a vi c phânể ậ ấ ế ự ọ ủ ệ

tích b t n th ng g p c a h th ng các ngân hàng th ng m i trên th gi i vàấ ổ ườ ặ ủ ệ ố ươ ạ ế ớ

cách ng phó c a ngân hàng trung ng nên nhóm chúng em quy t đ nh ch n ứ ủ ươ ế ị ọ đề

tài 1

Tên đ tài: “Hãy phân tích nh ng b t n th ng g p hi n nay trong h th ng cácề ữ ấ ổ ườ ặ ệ ệ ố

ngân hàng th ng m i trên th gi i và nh ng ng phó c a ngân hàng trung ngươ ạ ế ớ ữ ứ ủ ươ

đ i v i v n đ này”ố ớ ấ ề

2) M c đích nghiên c u:ụ ứ

Page 2

Tr ng Đ i h c Ngo i th ng Ti u lu n Tài chính- ti n tườ ạ ọ ạ ươ ể ậ ề ệ

Nh m th ng kê, ch ra nh ng b t n hi n nay trong h th ng các NHTM cũngằ ố ỉ ữ ấ ổ ệ ệ ố

nh các ng phó c a NHTW tr c nh ng b t n đó. T đó giúp m i ng iư ứ ủ ướ ữ ấ ổ ừ ọ ườ

có cái nhìn t ng quan h n v NHTM và NHTW.ổ ơ ề

Làm rõ nguyên nhân gây ra r i ro và đánh giá r i ro ho t đ ng trong các ngânủ ủ ạ ộ

hàng th ng m i trên th gi i nói chung và Vi t Nam nói riêng.ươ ạ ế ớ ở ệ

Ch ra m t s ho t đ ng qu n tr r i ro có hi u quỉ ộ ố ạ ộ ả ị ủ ệ ả

3) Ph ng pháp nghiên c u:ươ ứ

Ph ng pháp thu th p thông tin: ươ ậ

oNghiên c u tài li u.ứ ệ

oPhi th c nghi m.ự ệ

Ph ng pháp ngiên c u tài li uươ ứ ệ

Ph ng pháp quan sát.ươ

Ph ng pháp th c nghi m.ươ ự ệ

Ph ng pháp phân tích và h th ng hóa.ươ ệ ố

4) Đ i t ng và ph m vi nghiên c u:ố ượ ạ ứ

Đ i t ng nghiên c u: b t n th ng g p trong h th ng NHTM và cách ngố ượ ứ ấ ổ ườ ặ ệ ố ứ

phó c a NHTW trên th gi i.ủ ế ớ

Ph m vi nghiên c u:ạ ứ

oPh m vi không gian: Trên th gi i.ạ ế ớ

oPh m vi th i gian: T năm 2000-2013.ạ ờ ừ

B, Ph n n i dungầ ộ :

Ch ng 1) ươ : Nh ng b t n th ng g p hi n nay trong h th ng cácữ ấ ổ ườ ặ ệ ệ ố

NHTM c a các n c trên th gi i.ủ ướ ế ớ

Không m t lo i hình doanh nghi p nào mà không ph i đ i đ u v i nguy c r i roộ ạ ệ ả ố ầ ớ ơ ủ

trong quá trình ho t đ ng kinh doanh. Nh ng v i các đ c đi m, đ c thù c a ngânạ ộ ư ớ ặ ể ặ ủ

hàng th ng m i có th k t lu n ho t đ ng kinh doanh trong lĩnh v c ti n t - tínươ ạ ể ế ậ ạ ộ ự ề ệ

d ng c a ngân hàng g p ph i nguy c r i ro cao h n c . Ng i ta có th khái quátụ ủ ặ ả ơ ủ ơ ả ườ ể

Page 3

Tr ng Đ i h c Ngo i th ng Ti u lu n Tài chính- ti n tườ ạ ọ ạ ươ ể ậ ề ệ

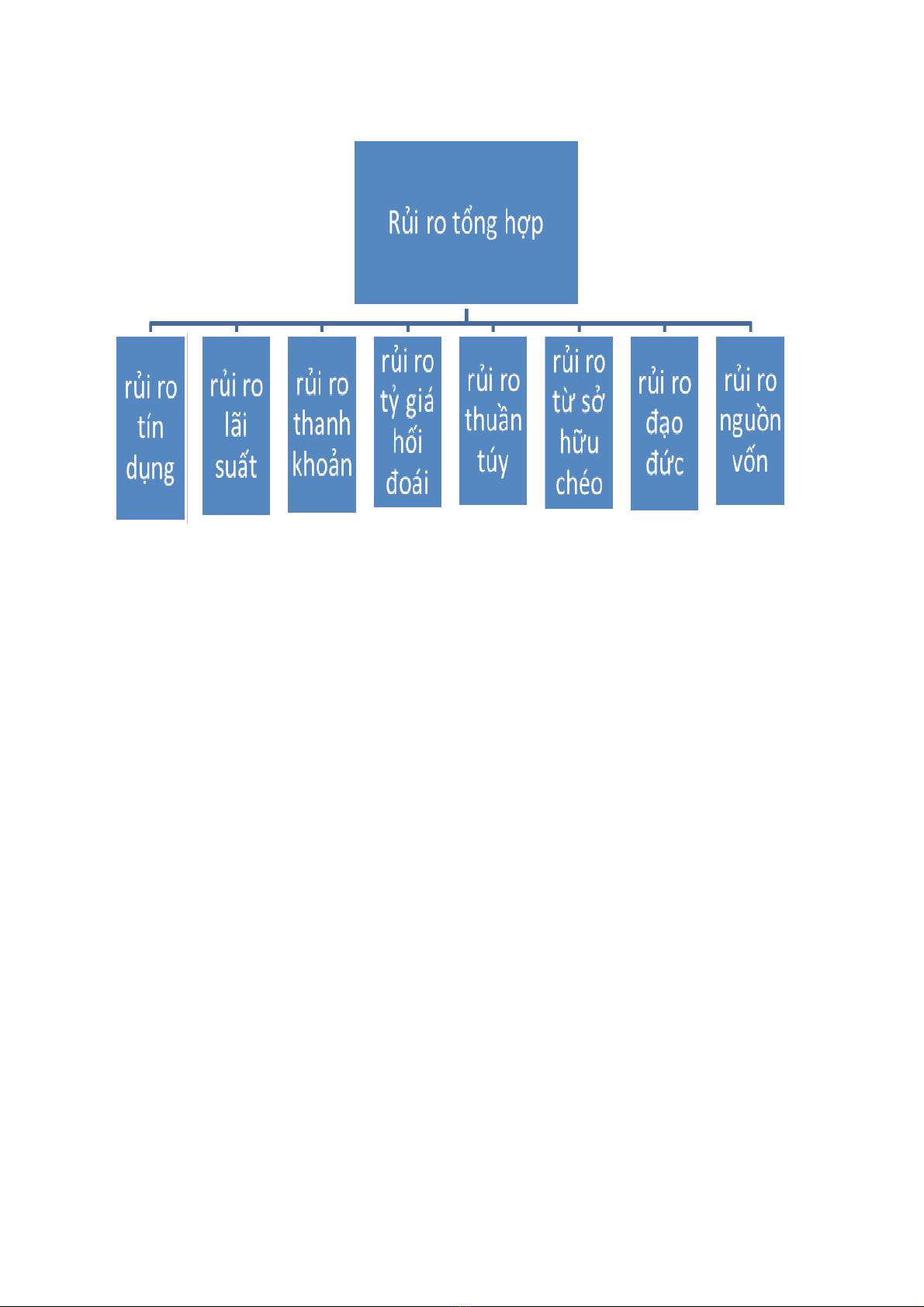

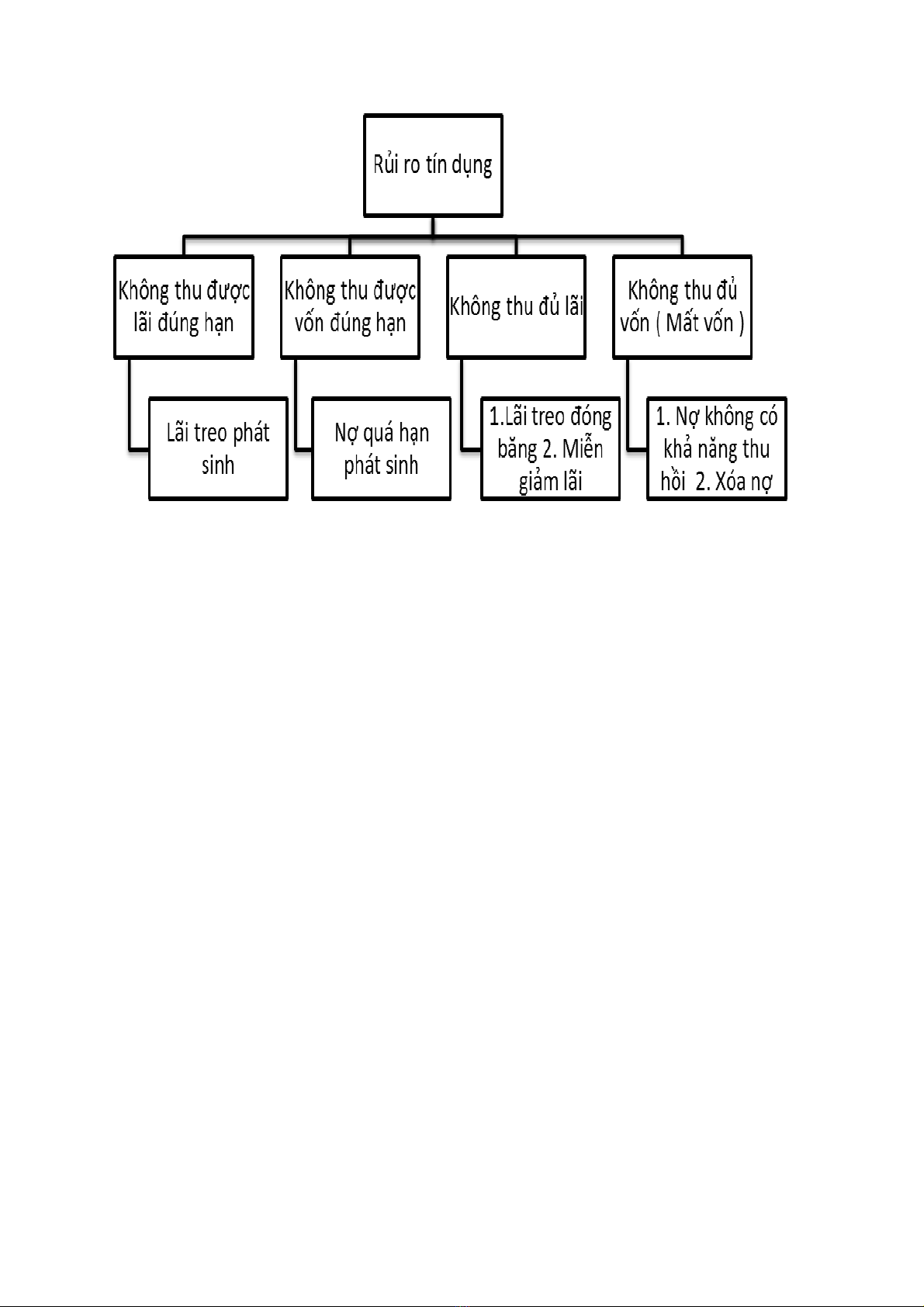

các lo i r i ro ( v n đ b t n) c a các ngân hàng th ng m i nh sau:ạ ủ ấ ề ấ ổ ủ ươ ạ ư

I. R i ro tín d ng (n x u):ủ ụ ợ ấ

1) Khái ni mệ

Đó là lo i r i ro khi ng i vay không tr đ c n ngân hàng. Đây là lo i r i ro l nạ ủ ườ ả ượ ợ ạ ủ ớ

nh t, th ng xuyên x y ra và gây thi t h i nhi u nh t cho ngân hàng th ng m i.ấ ườ ả ệ ạ ề ấ ươ ạ

Ho t đ ng ch y u c a ngân hàng th ng m i là ho t đ ng tín d ng đ u t .ạ ộ ủ ế ủ ươ ạ ạ ộ ụ ầ ư

Thông th ng đ i v i các ngân hàng trên th gi i nó mang l i 2/3 ph n thu nh p,ườ ố ớ ế ớ ạ ầ ậ

còn Vi t Nam là 90% thu nh p c a ngân hàng th ng m i. Tuy mang l i nhi uở ệ ậ ủ ươ ạ ạ ề

thu nh p nh ng trong lĩnh v c này n u g p r i ro thì h u qu s r t l n, nhi u khiậ ư ự ế ặ ủ ậ ả ẽ ấ ớ ề

d n đ n s phá s n c a m t ngân hàng. “Các kho n ti n cho vay có xác su t vẫ ế ự ả ủ ộ ả ề ấ ỡ

n cao h n các tài s n khác nên các ngân hàng thu đ c l i t c cao nh t nh vàoợ ơ ả ượ ợ ứ ấ ờ

các món cho vay”. B t c m t r i ro nào c a ng i đi vay đ u có th đ a đ n r iấ ứ ộ ủ ủ ườ ề ể ư ế ủ

ro tín d ng cho ngân hàng. Tín d ng ngân hàng tham gia vào toàn b quá trình s nụ ụ ộ ả

xu t l u thông hàng hóa, ngay c nh ng ho t đ ng phi s n xu t cũng không thấ ư ả ữ ạ ộ ả ấ ể

thi u s h tr c a tín d ng ngân hàng. Chính vì tín d ng ngân hàng tham gia vàoế ự ỗ ợ ủ ụ ụ

m i doanh nghi p, m i ngành, m i lĩnh v c c a n n kinh t , mà m i ngành m iọ ệ ọ ọ ự ủ ề ế ỗ ỗ

lĩnh v c kinh doanh l i có tính đ c thù, có s ph c t p riêng, có nh ng r i ro riêngự ạ ặ ự ứ ạ ữ ủ

nên r i ro tín d ng c a ngân hàng mang tính t ng h p và kh năng su t hi n là l nủ ụ ủ ổ ợ ả ấ ệ ớ

h n các ngành khác.ơ

2) Các hình th c c a r i ro tín d ng:ứ ủ ủ ụ

Page 4

Tr ng Đ i h c Ngo i th ng Ti u lu n Tài chính- ti n tườ ạ ọ ạ ươ ể ậ ề ệ

R i ro tín d ng có th x y ra 4 tr ng h p đ i v i n lãi và n g c. Đó là vi củ ụ ể ả ở ươ ợ ố ớ ợ ợ ố ệ

không thu đ c lãi đúng h n ho c không thu đ lãi, không thu đ c v n đúng h nượ ạ ặ ủ ượ ố ạ

ho c không thu đ v n. Tùy tr ng h p mà ngân hàng h ch toán vào các kho nặ ủ ố ườ ợ ạ ả

m c theo dõi khác nhau nh lãi treo ho c n quá h n. Khi không thu đ c lãi đúngụ ư ặ ợ ạ ượ

h n ,nguy c r i ro đang m c th p và ch đ a vào m c lãi treo phát sinh. N uạ ơ ủ ở ứ ấ ỉ ư ụ ế

ngân hàng không th thu đ lãi thì s có kho n m c lãi treo đóng băng, tr nh ngể ủ ẽ ả ụ ừ ữ

tr ng h p ngân hàng mi n gi m lãi đó cho doanh ngi p. Còn khi không thu đ cườ ợ ễ ả ệ ượ

v n đúng h n, ngân hàng s có kho n n quá h n phát sinh. Tuy nhiên, kho n nàyố ạ ẽ ả ợ ạ ả

v n ch a th coi là kho n m t mát hoàn toàn c a ngân hàng vì có th vì lý do nàoẫ ư ể ả ấ ủ ể

đó doanh nghi p ch m tr n g c và s tr sau h n cam k t trong h p đ ng. N uệ ậ ả ợ ố ẽ ả ạ ế ợ ồ ế

nh kho n này ngân hàng không th thu h i đ c (do doanh nghi p b phá s nư ả ể ồ ượ ệ ị ả

ch ng h n) thì lúc này ngân hàng coi nh g p r i ro tín d ng m c đ cao vì đãẳ ạ ư ặ ủ ụ ở ứ ộ

phát sinh kho n n không có kh năng thu h i, tr nh ng tr ng h p đ c bi t,ả ợ ả ồ ừ ữ ườ ợ ặ ệ

doanh nghi p vay v n h i t đ các đi u ki n theo quy đ nh v xoá n thì ngânệ ố ộ ụ ủ ề ệ ị ề ợ

hàng có th xem xét đ xoá n cho doanh nghi p. R i ro tín d ng t n t i d iể ể ợ ệ ủ ụ ồ ạ ướ

nhi u hình th c, các hình th c đó luôn chuy n bi n cho nhau, mà m c đ cu iề ứ ứ ể ế ứ ộ ố

cùng là n không có kh năng thu h i. Khi nghiên c u v r i ro tín d ng ng i taợ ả ồ ứ ề ủ ụ ườ

th ng chú tr ng vào các nguy c x y ra r i ro nh lãi treo và đ c bi t là n phátườ ọ ơ ả ủ ư ặ ệ ợ

sinh, còn lãi treo đóng băng và n quá h n không có kh năng thu h i đ c coi làợ ạ ả ồ ượ

các tình hu ng r i ro th c s nên th ng đ c xem xét đ gi i quy t h u qu vàố ủ ự ự ườ ượ ể ả ế ậ ả

rút ra bài h c.ọ

3) Các nguyên nhân d n đ n r i ro tín d ngẫ ế ủ ụ

3.1) Nguyên nhân t phía khách hàng ừ

Trong n n kinh t th tr ng ,ho t đ ng kinh doanh c a các doanh nghi p th ngề ế ị ườ ạ ộ ủ ệ ườ

xuyên ph i đ ng đ u v i c nh tranh và ch u s chi ph i r t l n c a quy lu tả ươ ầ ớ ạ ị ự ố ấ ớ ủ ậ

cung c u ,giá c th tr ng ...nên cũng ph i th ng xuyên đ i m t v i r i ro tầ ả ị ườ ả ườ ố ặ ớ ủ ừ

Page 5

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)