1

CHƯƠNG 1.

TỔNG QUAN VÀ PHƯƠNG PHÁP NGHIÊN CỨU

1.1. Tính cấp thiết của đề tài

Bbancassurance phát triển đầu tiên tại Pháp và sau đó là các nước Châu Âu, Bắc Mĩ (số lượng ngân hàng

bán các sản phẩm bảo hiểm ở Mỹ là 20%, Châu Âu từ 70% đến 90%, tại Pháp là 100%). Tại khu vực Châu Á -

Thái Bình Dương, hoạt động bancassurance cũng phổ biến tại các nước như Nhật, Hàn Quốc, và ngày càng phát

triển tại các thị trường mới nổi như Trung Quốc, Malaysia, Thailand (Clarence Wong, Mike Bamahan & Lucia

Bevere, 2007). Tại Việt Nam, mặc dù xuất hiện từ cuối những năm 1990 dưới hình thức đại lý phân phối, đại lý thu

phí; vào đầu những năm 2000 một số mô hình liên doanh giữa Ngân hàng trong nước với các công ty Bảo hiểm/tập

đoàn tài chính nước ngoài được hình thành, tuy nhiên sau một thời gian phải chuyển đổi mô hình sở hữu. Các mô

hình bancassurance trong lĩnh vực Bảo hiểm nhân thọ hầu hết mới đi vào hoạt động (Vietin-Aviva năm 2011,

BIDV-Met life năm 2014, MB-Ageas năm 2016) hoặc đã hoạt động được một thời gian dài nhưng mới chỉ khai

thác được một phần nhỏ thị trường tiềm năng (VCLI năm 2008), các mô hình đại lý phân phối phát triển còn rất

khiêm tốn. Chính vì vậy, tác giả đã lựa chọn đề tài “Phát triển mô hình bancassurance tại các Ngân hàng thương

mại ở Việt Nam trong lĩnh vực bảo hiểm nhân thọ: Nghiên cứu mô hình bancassurance tại các Ngân hàng

thương mại Nhà nước” là đề tài nghiên cứu.

1.2. Tổng quan tình hình nghiên cứu

Bancassurance không còn là một khái niệm mới trong lĩnh vực ngân hàng hay bảo hiểm. Từ những năm

1970 bancassurance đã bắt đầu được triển khai tại Pháp và sau đó phát triển tại Bỉ, Tây Ban Nha và lan sang

các nước Châu Âu lục địa (Benoist, 2002; Fields, Fraser & Kolari, 2007). Các khái niệm về bancassurance

được thảo luận và đề cập trong rất nhiều nghiên cứu. Các mô hình bancassurance được tổng hợp và hệ thống

hóa trên cơ sở thực tế tại rất nhiều các nghiên cứu tại các thị trường khác nhau bao gồm cả thị trường phát

triển, thị trường mới nổi, từ giai đoạn ban đầu mới hình thành đến thị trường với nhiều mô hình phát triển

khác nhau hiện tại.

Tại Việt Nam, phát triển bancassurance là xu hướng tất yếu, hoạt động bancassurance đem lại lợi ích

cho cả ngân hàng lẫn doanh nghiệp bảo hiểm và khách hàng, đặc biệt là trong xu thế mở của nền kinh tế, hội

nhập và phát triển. Ở Việt Nam, đã có nhiều nghiên cứu về các mô hình bancassurance ở Việt Nam liên quan

đến các khía cạnh khác nhau. Về lý luận, cơ bản các nghiên cứu của các tác giả Đỗ Minh Hoàng (2009), Võ

Quốc Đạt (2009), Trịnh Hoàng Anh (2010), hay đề tài NCKH cấp Bộ của Ngô Việt Trung (2013) đều đề cập

đến các lý thuyết chung về bancasurance liên quan đến mô hình, sản phẩm, kênh phân phối.

Từ phân tích tổng quan cho thấy việc nghiên cứu đề tài “Phát triển mô hình bancassurance trong lĩnh vực

bảo hiểm nhân thọ tại các ngân hàng thương mại ở Việt Nam: Nghiên cứu các mô hình bancassurance tại các ngân

hàng thương mại Nhà nước” cho phép tác giả nghiên cứu sâu về vấn đề phát triển mô hình bancassurance trong lĩnh

vực bảo hiểm nhân thọ tại Việt Nam - một hoạt động tương đối phổ biến tại thị trường bảo hiểm các nước nhưng lại

chưa thực sự phát triển ở Việt Nam và cũng chưa có nghiên cứu nào chuyên sâu là hoàn toàn đúng đắn, không có

sự trùng lặp với các công trình nghiên cứu trước.

1.3. Mục tiêu, đối tượng và phạm vi nghiên cứu

1.3.1. Mục tiêu nghiên cứu

Mục tiêu nghiên cứu của đề tài là dựa trên cơ sở kết quả phân tích sự phát triển và hoạt động của các

mô hình bancassurance của các Ngân hàng thương mại nhà nước Việt Nam để từ đó đề xuất các giải pháp thúc

đẩy sự phát triển của các mô hình bancassurance tại các Ngân hàng thương mại nhà nước tại Việt Nam.

1.3.2. Đối tượng và phạm vi nghiên cứu

2

Đối tượng nghiên cứu : Đối tượng nghiên cứu của luận án là sự phát triển của các mô hình bancassurance

thuộc các Ngân hàng thương mại, đối tượng cụ thể là sự phát triển của các mô hình bancassurance thuộc các

Ngân hàng thương mại nhà nước tại Việt Nam.

Phạm vi nghiên cứu:

- Về không gian: được giới hạn chủ yếu vào sự phát triển của các mô hình bancassurance thuộc các

Ngân hàng thương mại Nhà nước tại Việt Nam trong lĩnh vực bảo hiểm nhân thọ.

- Về thời gian: tập trung vào giai đoạn 2013-2017, đây là giai đoạn hầu hết các Ngân hàng thương mại nhà

nước đã tham gia vào hoạt động bancassurance dưới hình thức lựa chọn các mô hình bancassurance liên doanh -

còn gọi là bancassurer (ngoại trừ Agribank).

1.4. Câu hỏi nghiên cứu

Trên cơ sở mục tiêu và tổng quan nghiên cứu, đề tài nghiên cứu cần làm rõ các câu hỏi sau:

- Bancassurance và đặc trưng của bancassurance là gì?

- Mô hình bancassurance là gì? Có những mô hình bancassurance nào?

- Phát triển mô hình bancassurance là gì và được thực hiện như thế nào?

- Những nhân tố nào ảnh hưởng đến việc phát triển của các mô hình bancassurance thuộc các Ngân

hàng thương mại trong lĩnh vực bảo hiểm nhân thọ?

- Các nhân tố này tác động thế nào đến sự phát triển của các mô hình bancassurance tại các Ngân hàng

thương mại nhà nước tại Việt Nam?

- Để phát triển mô hình bancassurance trong lĩnh vực bảo hiểm nhân thọ tại Việt Nam cần những giải

pháp gì?

1.5. Qui trình và phương pháp nghiên cứu

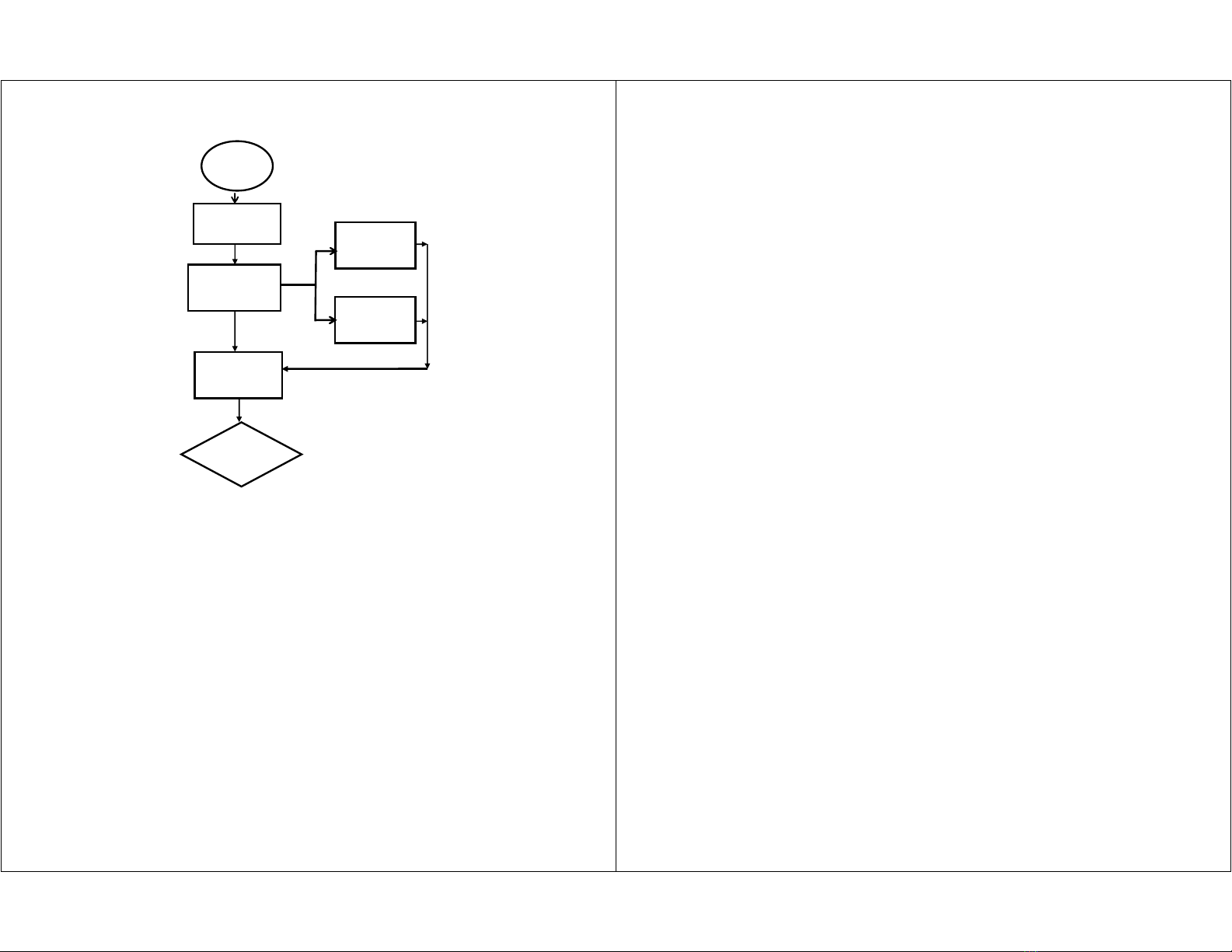

1.5.1. Qui trình nghiên cứu

3

Hình 1.1. Qui trình nghiên cứu của luận án

Nguồn: Tác giả đề xuất

1.5.2. Phương pháp nghiên cứu

Luận án áp dụng kết hợp cả phân tích định tính và định lượng, cụ thể: phương pháp điều tra khảo sát,

phương pháp phân tích thống kê mô tả, phân tích tương quan kiểm định phi tham số, phân tích hổi quy logistic

để làm rõ các câu hỏi và mục tiêu nghiên cứu đặt ra.

1.6. Các kết quả nghiên cứu dự kiến

Sau khi hoàn thành, Luận án sẽ đạt được một số kết quả sau:

- Hệ thống và làm rõ khái niệm liên quan đến hoạt động bancassurance, mô hình bancassurance, các

nhân tố ảnh hưởng đến việc phát triển mô hình bancassurance hiệu quả, mối quan hệ tương quan giữ các nhân

tố ảnh hưởng đến sự phát triển của các mô hình bancassurance trong lĩnh vực bảo hiểm nhân thọ;

- Kinh nghiệm phát triển mô hình bancassurance của các ngân hàng, tập đoàn tài chính trong lĩnh vực

bảo hiểm nhân thọ;

- Đi sâu nghiên cứu ảnh hưởng của các nhân tố tới việc phát triển các mô hình bancassurance trong lĩnh

vực bảo hiểm nhân thọ của các Ngân hàng thương mại Nhà nước tại Việt Nam, làm rõ các ưu và nhược điểm,

cơ hội và thách thức đối với việc phát triển hiệu quả các mô hình này trong bối cảnh hội nhập và toàn cầu hóa

hiện nay của kinh tế Việt Nam.

-

Đề xuất các giải pháp phát triển các mô hình bancassurance trong lĩnh vực bảo hiểm nhân thọ tại Việt

Nam hiệu quả đúng với tiềm năng hiện có.

Phỏng vấn điều tra

chuyên gia

Thu thập tài liệu: Xác

định bản đồ nghiên

cứu

Thu thập dữ liệu thứ

cấp và sơ cấp

Điều tra khảo sát

người tham gia bảo

hiểm

Kết quả

nghiên cứu

Mục tiêu và

khung

nghiên cứu

Phân tích

dữ liệu

4

CHƯƠNG 2

CƠ SỞ LÝ THUYẾT VỀ PHÁT TRIỂN MÔ HÌNH BANCASSURANCE TRONG BẢO

HIỂM NHÂN THỌ VÀ MÔ HÌNH NGHIÊN CỨU

2.1. Lý luận chung về Bảo hiểm nhân thọ

2.1.1. Khái niệm và đặc điểm của Bảo hiểm nhân thọ

2.1.1.1. Khái niệm bảo hiểm

Bảo hiểm nhân thọ là loại hình bảo hiểm bảo vệ cho các rủi ro có liên quan đến sinh mạng, cuộc sống

và tuổi thọ của con người”, về cơ bản, khái niệm này được định nghĩa trên cơ sở rủi ro được bảo hiểm, nhấn

mạnh vào yếu tố bảo hiểm nhân thọ bảo vệ cho con người và liên quan đến sinh mạng, tuổi thọ.

2.1.1.2. Đặc điểm của Bảo hiểm nhân thọ

Tương tự các loại hình bảo hiểm khác, bảo hiểm nhân thọ có đầu đủ các đặc điểm như: Là sản phẩm vô

hình, bảo hiểm về cơ bản luôn tuân thủ quy luật số lớn trong toán học, bảo hiểm là hoạt động có chu trình kinh

doanh đảo ngược, giá cả xác định trước chi phí phát sinh sau. Bảo hiểm nhân thọ là loại hình bảo hiểm mang

tính dài hạn, thời hạn của các hợp đồng bảo hiểm nhân thọ thường tối thiểu năm năm. Bảo hiểm nhân thọ

được quản lý theo kỹ thuật tồn tích và về cơ bản phí được xác định theo nguyên tắc phí bình quân, nếu thời

hạn bảo hiểm quá ngắn sẽ rất khó khăn cho công ty bảo hiểm trong việc đảm bảo dòng tiền cũng như đảm bảo

nghĩa vụ đối với khách hàng.

2.1.2. Sản phẩm bảo hiểm nhân thọ

Tùy thuộc vào tính chất và rủi ro được bảo hiểm, bảo hiểm nhân thọ được phân thành năm nhóm: Bảo

hiểm nhân thọ tử kỳ, bảo hiểm nhân thọ trọn đời, bảo hiểm nhân thọ hỗn hợp, bảo hiểm nhân thọ liên kết đầu

tư và bảo hiểm trả tiền định kỳ.

2.1.3. Thị trường Bảo hiểm nhân thọ

2.1.3.1. Các chủ thể tham gia thị trường

- Doanh nghiệp bảo hiểm: các công ty trách nhiệm hữu hạn một thành viên, các công ty cổ phần liên

doanh, công ty tương hỗ.

- Khách hàng tham gia bảo hiểm: khách hàng cá nhân và khách hàng doanh nghiệp.

- Trung gian bảo hiểm: gồm đại lý tổ chức và đại lý cá nhân, môi giới bảo hiểm.

2.1.3.2. Kênh phân phối bảo hiểm nhân thọ

Kênh phân phối trực tiếp, kênh phân phối trung gian, kênh phân phối qua thư, phân phối qua điện thoại.

2.1.3.3. Các nhân tố tác động đến sự phát triển của thị trường Bảo hiểm nhân thọ

- Các nhân tố khách quan: Điều kiện kinh tế, chính trị và xã hội, môi trường pháp lý, môi trường cạnh

tranh.

- Các nhân tố chủ quan: Công tác nghiên cứu thi trường,

đa dạng hóa sản phẩm, mạng lưới phân phối,

chất lượng dịch vụ khách hàng, chính sách Marketing.

2.2. Lý luận về phát triển mô hình bancassurance

2.2.1. Khái niệm Bancassurance và mô hình Bancassurance

2.2.1.1. Khái niệm Bancassurance

Bancassurance là một loại hình cơ cấu lại doanh nghiệp với việc sáp nhập và mua lại. Nói cách khác, nó

mô tả giao diện giữa ngân hàng và công ty bảo hiểm với mục tiêu chính là tăng lợi nhuận và giảm chi phí.

2.2.1.2. Khái niệm mô hình bancassurance

Mô hình bancassurance là mối liên kết/gắn kết giữa ngân hàng và công ty bảo hiểm/tập đoàn tài chính

trong việc tạo lập một phát triển một hoạt động kinh doanh dưới hình thái cụ thể như đại lý hoặc pháp nhân

5

độc lập, mối liên kết này liên quan đến quan hệ pháp lý về sở hữu, hợp tác và quyền lợi của mô hình liên kết

giữa hai bên (quan hệ hợp đồng phân phối hay quan hệ chung vốn hoặc sở hữu lợi.

2.2.2. Các mô hình Bancassurance

Mô hình của bancassurance được chia thành năm loại, bao gồm: mô hình phân phối thuần tuý, mô

hình liên minh chiến lược, mô hình liên doanh dọc: ngân hàng hoặc tập đoàn tài chính/công ty bảo hiểm sở

hữu công ty bảo hiểm/ngân hàng, mô hình liên doanh và mô hình tập đoàn tài chính.

2.3. Phát triển mô hình Bancassurance

2.3.1. Quan niệm về phát triển mô hình Bancassurance từ phía ngân hàng

Đứng từ phía ngân hàng, phát triển bancassurance đem lại các lợi ích sau: Phát triển bancassurance giúp

ngân hàng đa dạng hóa các dịch vụ phi ngân hàng. Cải thiện doanh thu và lợi nhuận từ các dịch vụ phi ngân

hàng. Nâng cao uy tín và thương hiệu của ngân hàng. Phát triển bancassurance đem lại sự đảm bảo nhất định

cho các khoản vốn tín dụng của NH. Phát triển bancassurance là cơ hội để ngân hàng phát triển mở rộng thị

trường sang các quốc gia khác.

1.3.2. Phát triển sản phẩm bảo hiểm nhân thọ phân phối qua kênh Bancassurance

Các sản phẩm bảo hiểm phân phối qua bancassurance có thể tổng hợp theo nhiều tiêu chí khác nhau:

- Sản phẩm bảo hiểm phân phối qua kênh bancassurance theo đối tượng khách hàng: gồm các sản phẩm

dành cho khách hàng cá nhân và hộ gia đình, sản phẩm dành cho doanh nghiệp và tổ chức.

- Sản phẩm bảo hiểm phân phối qua kênh bancassurance theo mức độ tích hợp: Các sản phẩm truyền

thống và các sản phảm bảo hiểm tích hợp như: Sản phẩm bảo hiểm nhân thọ tín dụng, sản phẩm bảo hiểm chủ

sở hữu chủ thẻ….

2.3.3. Phát triển hoạt động phân phối của Bancassurance

2.3.3.1. Phát triển kênh phân phối

Hiện tại, một số bancassurer có thể sử dụng nhiều kênh phân phối khác nhau tùy thuộc vào loại hình mô hình

bancassurance được lựa chọn, bao gồm: Đại lý chuyên nghiệp, tư vấn viên đặc biệt, đại lý hưởng lương, nhân

viên ngân hàng, đại lý tổ chức/công ty môi giới, môi giới trực tuyến, các kênh khác

.

2.3.3.2. Phát triển mô hình phân phối của bancassurer

Có ba mô hình phân phối mà các bancassurer có thể phát triển: Mô hình tích hợp: phân phối sản phẩm

bảo hiểm thông qua các kênh ngân hàng có sẵn. Mô hình chuyên biệt (chuyên gia): mô hình chuyên biệt phân

phối các sản phẩm bảo hiểm phức tạp hoặc các sản phẩm bảo hiểm đầu tư thông qua các chuyên gia về sản phẩm,

những người làm thuê đại diện cho một công ty bảo hiểm. Mô hình kế hoạch tài chính: mô hình này là chỉ tiếp

cận theo đội (team).

2.4. Các nhân tố ảnh hưởng và chỉ tiêu đánh giá sự phát triển của mô hình Bancassurance trong bảo

hiểm nhân thọ của các Ngân hàng thương mại

2.4.1. Các nhân tố ảnh hưởng đến sự phát triển của mô hình Bancassurance trong lĩnh vực bảo hiểm nhân

thọ

2.4.1.1. Các nhân tố khách quan

Yếu tố toàn cầu hoá và hội nhập, điều kiện kinh tế xã hội, môi trường pháp lý, môi trường văn hoá, sự

canh tranh trên thị trường.

2.4.1.2 Các nhân tố chủ quan

Sự khác biệt văn hoá doanh nghiệp, sự phối hợp hoạt động, xung đột của các công ty thành viên trong

liên minh, xơ chế quản lý liên minh.

2.4.2. Các tiêu chí và chỉ tiêu đánh giá sự phát triển của mô hình Bancassurance

2.4.2.1. Các tiêu chí đánh giá sự phát triển của mô hình Bancassurance

Tiêu chí năng lực bảo hiểm; Mạng lưới là tiêu chí đánh giá sự phát triển qui mô về địa lý của mô hình

bancassurance; Quy mô thị trường được sử dụng để đánh giá vị thế/tầm quan trọng của mô hình

6

bancassurance/bancassurer trên thị trường và đối với doanh nghiệp bảo hiểm/ngân hàng; Chất lượng dịch vụ

được sử dụng để đánh giá sự phát triển về chất của mô hình bancassurance.

2.4.2.2. Các chỉ tiêu đánh giá sự phát triển của mô hình Bancassurance

- Chỉ tiêu tài chính: Vốn điều lệ, vốn chủ sở hữu.

- Chỉ tiêu liên quan đến mạng lưới: Số lượng đại lý bancassurance.

- Chỉ tiêu liên quan đến hoạt động và quy mô thị trường: Số lượng sản phẩm bancassurance, hoa hồng

phí kênh bancassurrance, tổng doanh thu phí bảo hiểm, cơ cấu doanh thu phí kênh bancassurance, thị phần

khai thác mới....

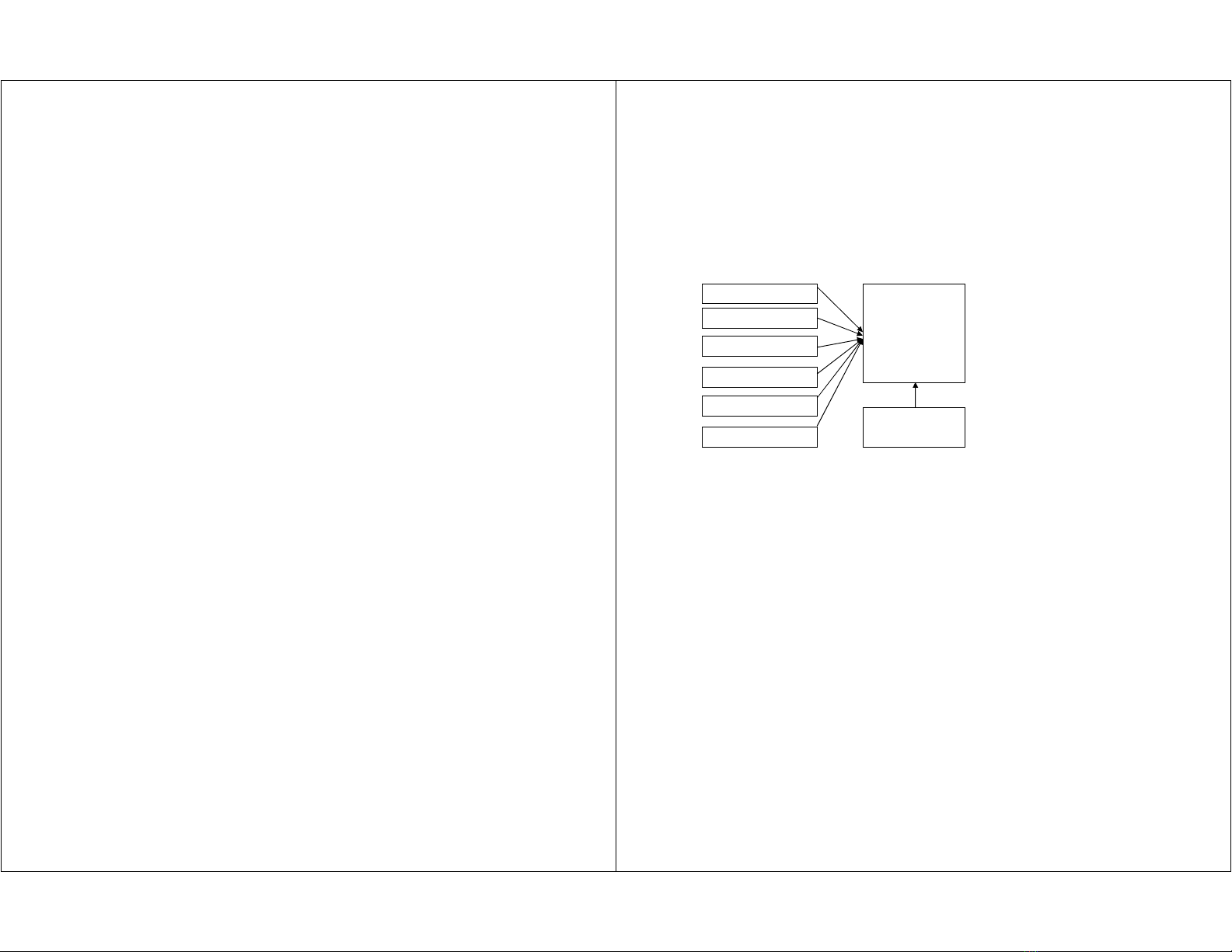

2.5. Mô hình nghiên cứu

2.5.1. Mô hình nghiên cứu

Hình 2.3. Mô hình nghiên cứu của luận án

Nguồn: Tác giả đề xuất

2.5.2. Giả thuyết nghiên cứu

- Mô hình liên kết: sự phù hợp của mô hình bancassurance mà các bên lựa chọn.

- Sự phối hợp của các bên tham gia liên kết trong quản trị điều hành: công tác chỉ đạo điều hành và triển

khai các hoạt động của mô hình bancassurance, sự hỗ trợ về kỹ thuật của bảo hiểm, vai trò chỉ đạo của phía

ngân hàng.

- Công tác phát triển sản phẩm: các sản phẩm của mô hình bancassurance đã được đa dạng chưa? sản phẩm

đã được phát triển phù hợp với phân khúc thị trường của các ngân hàng không (phạm vi bảo hiểm, phí bảo

hiểm, …)?

- Công tác phát triển kênh phân phối: liên quan đến phát triển mạng lưới, số lượng và chất lượng kênh phân

phối;

- Chất lượng dịch vụ: chuyên môn, thái độ phục vụ, vấn đề tuân thủ qui trình của các bên.

- Ứng dụng công nghệ trong triển khai kinh doanh liên quan đến quá trình phân phối.

Sự phối hợp của các bên

tham gia

Công tác phát triển sản phẩm

C/tác p.triển kênh phân phối

Chất lượng dịch vụ

Ứng dụng công nghệ

Sự phát triển của các mô

hình bancassurance

Tại các ngân hàng thương

mại nhà nước trong lĩnh

vực bảo hiểm nhân thọ

ở Việt Nam

- Vốn

- Qui mô thị trường

-

-

Mô hình liên kết

7

CHƯƠNG 3

THỰC TRẠNG PHÁT TRIỂN CÁC MÔ HÌNH BANCASSURANCE TRONG LĨNH VỰC BẢO

HIỂM NHÂN THỌ TẠI VIỆT NAM: NGHIÊN CỨU CÁC MÔ HÌNH BANCASSURANCE CỦA CÁC

NGÂN HÀNG THƯƠNG MẠI NHÀ NƯỚC

3.1. Khái quát về thị trường bảo hiểm nhân thọ Việt Nam và các mô hình Bancassurance trong lĩnh vực

bảo hiểm nhân thọ tại Việt Nam

3.1.1.Thị trường bảo hiểm nhân thọ ở Việt Nam

Thị trường bảo hiểm nhân thọ ở Việt Nam được hình thành từ năm 1996, khi Bảo Việt giới thiệu hai sản

phẩm bảo hiểm nhân thọ đầu tiên: An sinh giáo dục và Bảo hiểm nhân thọ tiết kiệm. Thời điểm này kinh tế

Việt Nam đã có những bước phát triển khởi sắc sau khi chính sách “Đổi mới” của Chính phủ vào năm 1986

phát huy hiệu quả. Sự chuyển đổi mô hình kinh tế từ kế hoạch hoá tập trung, bao cấp sang nền kinh tế thị

trường có sự quản lý của nhà nước đã đem lại những thành quả nhất định, tốc độ tăng trưởng kinh tế những

năm 90 và những năm 2000 đạt bình quân trên 7%/ năm, thu nhập bình quân đầu người được cải thiện và đạt

835 đôla Mĩ năm 2007 từ mức 423 đôla Mĩ năm 2001. Đây là một trong những điều kiện để thị trường bảo

hiểm nhân thọ Việt Nam hình thành và phát triển. Tiếp nối Bảo Việt, năm 1999 ba công ty bảo hiểm nhân thọ

nước ngoài và liên doanh được cấp phép hoạt động tại Việt Nam, bao gồm: công ty TNHH Bảo hiểm nhân thọ

Prudential Việt Nam, công ty TNHH Bảo hiểm nhân thọ Chinfon-Manulife (nay là Manulife Vietnam) và

công ty TNHH Bảo hiểm nhân thọ Bảo Minh-CMG (nay là Daiichi life Việt Nam); năm 2000 thêm công ty

bảo hiểm nhân thọ AIA. Tính đến hết năm 2017, thị trường bảo hiểm nhân thọ Việt Nam có 17 công ty đang

hoạt động, trong đó có 1 công ty bảo hiểm trong nước, 04 công ty liên doanh hoạt động theo mô hình

bancassurer (công ty bảo hiểm thuộc ngân hàng) và 12 công ty 100% vốn nước ngoài.

3.1.2. Các mô hình Bancassurance trong lĩnh vực bảo hiểm nhân thọ ở Việt Nam

Tính đến hết năm 2016 thị trường bảo hiểm nhân thọ Việt Năm có 18 công ty bảo hiểm nhân thọ đang

hoạt động, trong đó có 16 công ty phát triển mô hình bancassurance dưới 4 mô hình liên kết. Mô hình đại lý

phân phối với sự góp mặt của AIA, Dai-ichi Life, FWD, Hawha Life, Phú Hưng Life, Manulife, Prevoir,

Prudential, VCLI. Mô hình liên minh chiến lược hay phân phối chiến lược có Cathay Life, Chubb Life,

Generali, và Aviva. Mô hình tập đoàn sở hữu hiện tại có Bảo Việt Nhân thọ.

3.2. Thực trạng phát triển mô hình Bancassurance của các Ngân hàng thương mại nhà nước trong lĩnh

vực bảo hiểm bảo hiểm nhân thọ

3.2.1. Các mô hình Bancassurance của các Ngân hàng thương mại nhà nước

- VCLI là công ty bảo hiểm nhân thọ được thành lập theo Giấy phép đầu tư số 55GP/KDBH ngày 23

tháng 10 năm 2008 theo mô hình bancassurance liên doanh giữa ba đối tác là Ngân hàng Ngoại thương Việt

Nam (Vietcombank), Tập đoàn BNP Paribas Cardif và Ngân hàng Đông Á.

- Công ty TNHH Bảo hiểm Nhân thọ VietinBank Aviva là mô hình bancassurance liên doanh giữa

VietinBank và Công ty Bảo hiểm Aviva International của Anh được thành lập theo giấy phép số 64 GP/KDBH

cấp ngày Ngày 29 tháng 7 năm 2011 của Bộ Tài chính. Vốn điều lệ của VietinBank Aviva là 800 tỷ đồng, trong

đó tỷ lệ góp vốn của VietinBank là 50%, Aviva International góp 40% và Aviva Ltd 10%.

- Công ty TNHH Bảo hiểm Nhân thọ BIDV MetLife là mô hình bancassurance liên doanh giữa Ngân

hàng Đầu tư và Phát triển Việt Nam (BIDV) và Tập đoàn bảo hiểm nhân thọ MetLife, được thành lập và hoạt

động theo Giấy phép thành lập và hoạt động số 72/GP/KDBH do Bộ Tài chính cấp ngày 21 tháng 07 năm

2014, điều chỉnh lần thứ hai ngày 26 tháng 10 năm 2015 với vốn điều lệ là 1.000 tỷ VND.

3.2.2. Phát triển của các mô hình Bancassurance của các Ngân hàng thương mại nhà nước tại Việt Nam

a. Năng lực tài chính:

8

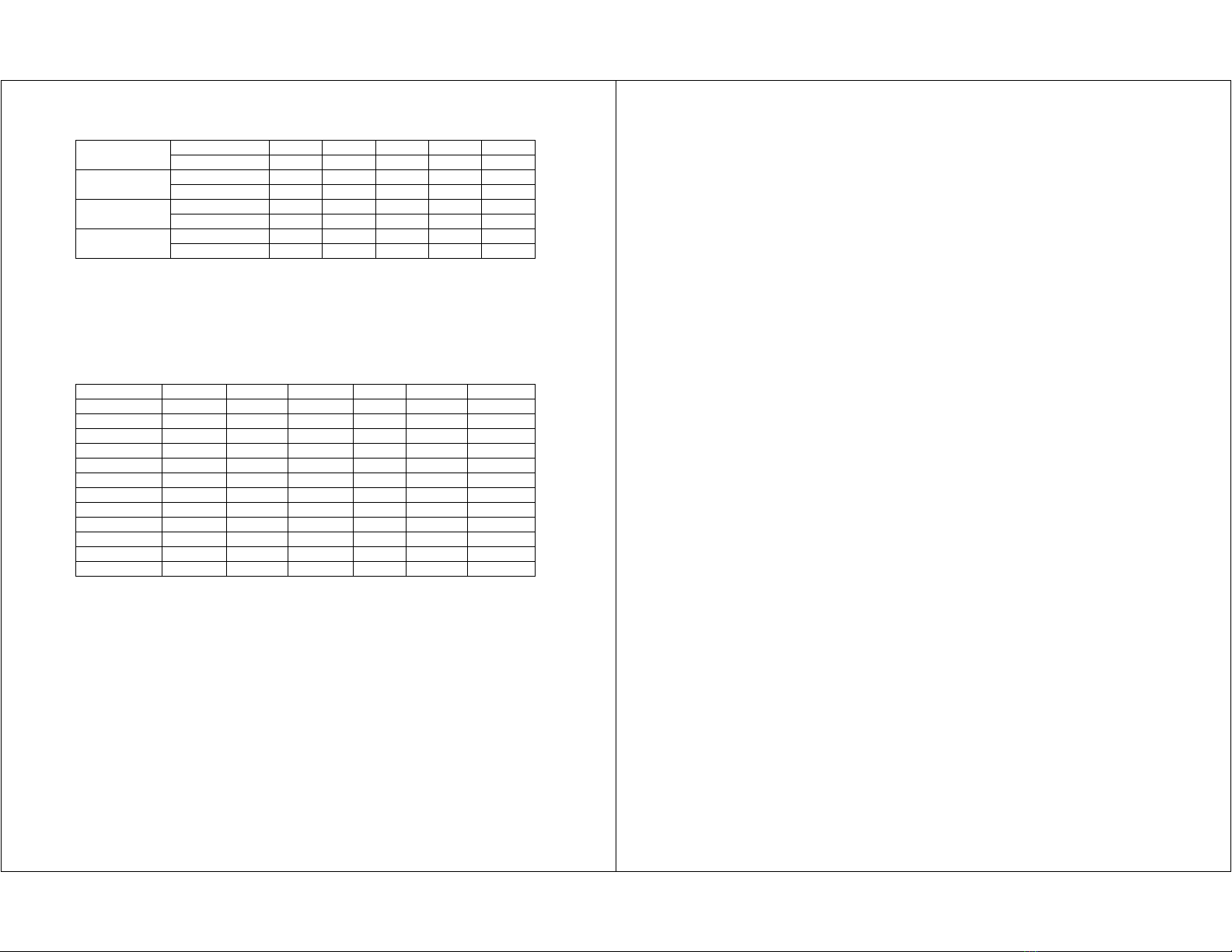

Bảng 3.1. Vốn điều lệ của các cty bảo hiểm nhân thọ tại Việt Nam

TT Tên công ty Thành

lập

Vốn

điều lệ

(tỷ VND)

1 Tổng công ty Bảo Việt nhân thọ (BVL) 2004 2.500

2 Công ty TNHH Bảo hiểm nhân thọ Prudential Việt Nam 1999 1.136

3 Công ty TNHH Manulife (Việt Nam) 1999 1.820

4 Công ty TNHH Bảo hiểm nhân thọ AIA 2000 1.264

5 Công ty TNHH Bảo hiểm nhân thọ Chubb Việt Nam 2005 1.165

6 Công ty TNHH Bảo hiểm nhân thọ Prévoir Việt Nam 2005 1.079

7 Công ty TNHH Bảo hiểm nhân thọ Dai-ichi Việt Nam 2007 2.153

8 Công ty TNHH Bảo hiểm nhân thọ Cathay Việt Nam 2007 3.344

9 Công ty TNHH Bảo hiểm Hanwha Life Việt Nam 2008 1.891

10 Công ty TNHH Bảo hiểm nhân thọ Vietcombank – Cardif 2008

600

11 Công ty TNHH Bảo hiểm nhân thọ Fubon Việt Nam 2010 1.400

12 Công ty TNHH Bảo hiểm nhân thọ Generali Việt Nam 2011 2.183

13 Công ty TNHH Bảo hiểm nhân thọ VietinBank Aviva 2011

800

14 Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam 2013 1.350

15 Công ty cổ phần Bảo hiểm nhân thọ Phú Hưng 2013

683

16 Công ty TNHH Bảo hiểm nhân thọ BIDV MetLife 2014 1.000

17 Công ty TNHH Bảo hiểm nhân thọ FWD Việt Nam 2007 1.395

18 Công ty TNHH Bảo hiểm nhân thọ MB Ageas 2016 1.100

Nguồn: Cục Quản lý và Giám sát Bảo hiểm Việt Nam

Mặc dù năng lực tài chính của các công ty BHNT liên doanh ngân hàng (bancassurer) còn rất khiêm

tốn so với tổng năng lực toàn thị trường, tuy nhiên với lợi thế về cơ sở khách hàng, kinh nghiệm của bên liên

doanh nước ngoài trong công tác phát triển sản phẩm, quản lý rủi ro và thẩm định bảo hiểm, phát triển kinh

doanh, các công ty bảo hiểm liên doanh của các ngân hàng thương mại nhà nước vẫn có sự an toàn và ổn dịnh

trên thị trường, kết quả kinh doanh thuộc nhóm doanh nghiệp có tốc độ phát triển nhanh trên thị trường, điều

này có thể thấy thông qua sự phát triển về quy mô thị trường của các doanh nghiệp ở phần dưới đây.

b. Phát triển về sản phẩm

Bảng 3.5. Sản phẩm của các mô hình Bancassurer

của các Ngân hàng thương mại nhà nước tính đến 31/12/2017

Công ty VCLI Aviva BIDV MetLife

Bảo hiểm tử kỳ 4 3 3

Bảo hiểm nhân thọ hỗn hợp 2 2

Bảo hiểm trọn đời - - -

Bảo hiểm liên kết đầu tư - 4 2

Hưu trí - - -

Sức khoẻ 4 2 3

Bảo hiểm nhóm 1 2 2

Nguồn: website các công ty bảo hiểm VCLI, MetLife, Aviva

c. Phát triển của kênh phân phối

Bảng 3.8. Số lượng đại lý hoạt động đến 31/12 hàng năm của các mô hình Bancassurer của các Ngân

hàng thương mại nhà nước (2013-2017)

Công ty 2013 2014 2015 2016 2017

9

VCLI Số lượng (đ.lý) - - - - 5.255

Tốc độ tăng (%) - - - - -

Aviva Số lượng (đ.lý) 74 470 2.332 2.313 10.617

Tốc độ tăng (%) - 635 496 (-10) 459

BIDV

MetLife

Số lượng (đ.lý) - 99 1.204 3.065 3.376

Tốc độ tăng (%) - - 1.216 254 110

Toàn

t.trường BHNT

Số lượng (đ.lý) 226.133 294.593 404.607 497.635 592.193

Tốc độ tăng (%) - 130 137 123 119

Nguồn: Hiệp hội Bảo hiểm Việt Nam (2013–2017)

Số liệu cho thấy các mô hình bancassurance của các Ngân hàng thương mại nhà nước sử dụng mô

hình phân phối đại lý chiến lược với ngân hàng liên kết/góp vốn.

3.3. Phân tích tác động của các nhân tố đến sự phát triển của các mô hình Bancassurance tại các Ngân

hàng thương mại nhà nước hiện nay

3.3.1. Xác định tác động của các nhân tố đến đến hoạt động của mô hình Bancassurance

Bảng 3.13. Kết quả hồi quy về các nhân tố tác động đến kết quả hoạt động của các mô hình

Bancassurance tại các Ngân hàng thương mại nhà nước

B S.E. Wald df Sig. Exp(B)

MHLK 0.93 0.298 9,735 1 0.002 2.534

LDNH 0.077 0.28 0.074 1 0.785 1.080

KH1 -0.04 0.252 0.026 1 0.872 1

KH2 0.329 0.276 1,418 1 0.234 1.390

HTCTBH 0.229 0.291 0.623 1 0.430 1.258

DVCS -0.009 0.295 0.001 1 0.976 1

DVSB 0.239 0.277 0.742 1 0.389 1.270

HTPT 0.578 0.268 4,654 1 0.031 1.782

SP 0.749 0.282 7,072 1 0.008 2.116

PVBH 0.653 0.282 5,375 1 0.020 1.922

PBHCT -0.175 0.272 0.413 1 0.520 1

Constant -13,505 3,839 12,374 1 0.000 0

Nguồn: Kết quả nghiên cứu của tác giả

Kết quả phân tích hồi quy chỉ ra các biến (1) MHLK: Mô hình liên kết của ngân hàng và công ty bảo

hiểm, (2) HTPT: Hoạt động hỗ trợ phát triển thị trường của công ty bảo hiểm đối với ngân hàng), (3) SP: Sản

phẩm và (4) PVBH: Phạm vi bảo hiểm (mức độ bảo vệ và tính đa mục đích của sản phẩm) có tác động tích

cực lên kết quả hoạt động (hệ số beta dương và giá trị P-value nhỏ hơn 0.05). Điều này cho thấy nếu nâng cao

1 trong 4 yếu tố này có thể cải thiện kết quả kinh doanh của các mô hình bancassurance của các ngân hàng

thương mại Nhà nước hiện nay. Trong khi đó, các biến còn lại dừng như không tác động tới kết quả hoạt động

(giá trị P-value đều lớn hơn 0.05).

3.3.2. Xác định ảnh hưởng của các nhân tố đến sự phát triển của mô hình Bancassurance

Kết quả phân tích hồi quy chỉ ra các biến HTCC, HT, CL và SPPH có tác động tích cực đến sự phát

triển của mô hình bancassurance tại các Ngân hàng thương mại nhà nước (hệ số beta dương và giá trị P-value

nhỏ hơn 0.05). Điều này cho thấy nếu nâng cao 1 trong 4 yếu tố này có thể thúc đẩy phát triển tốt hơn mô hình

bancassurance mà các Ngân hàng thương mại nhà nước đang theo đuổi. Các nhân tố còn lại không tác động

tới hoạt động liên kết (giá trị P-value đều lớn hơn 0.05).

3.4. Đánh giá sự phát triển của các mô hình Bancassurance tại các Ngân hàng thương mại nhà nước

10

3.4.1. Kết quả đạt được

3.4.2. Các hạn chế và nguyên nhân

Thứ nhất, mối quan hệ liên kết chưa thật sự bền chặt, sự hỗ trợ chỉ đạo từ phía ngân hàng liên doanh chưa đủ

để thúc đẩy hoạt động kinh doanh của mô hình bancassurance. Thứ hai, rủi ro liên minh luôn hiện hữu. Thứ

ba, vấn đề đảm bảo khả năng thanh toán là rủi ro hiện hữu trong các bancassurer.Thứ tư, phát triển mô hình

bancassurance trong lĩnh vực bảo hiểm nhân thọ mới chỉ khai thác được từ 20-30% thị trường tiềm năng và

chủ yếu khai thác thị trường khách hàng cá nhân. Thứ năm, việc lựa chọn phát triển kênh phân phối là nhân

viên ngân hàng vừa là lợi thế nhưng cũng là hạn chế trong việc phát triển mô hình phân phối liên quan đến kết

quả kinh doanh, kết quả và hiệu quả khai thác trên một đại lý còn chưa cao.Thứ sáu, thiếu vắng các sản phẩm

có yếu tố đầu tư. Thứ bảy, việc ứng dụng công nghệ và thống nhất đồng nhất hệ thống giữa ngân hàng và với công

ty bảo hiểm tại hiện tại chưa được thực hiện gây hạn chế cho khâu khai thác, đánh giá rủi ro, cấp đơn và quản lý

khách hàng.