CH NG 7ƯƠ

QU N LÝ CHI PHÍ D ÁNẢ Ự

Qu n lý chi phí d án bao g m các quy trình c n thi t đ đm b o d án đcả ự ồ ầ ế ể ả ả ự ượ

hoàn thành trong gi i h n ngân sách cho phép. Hình 7-1 đa ra m t cái nhìn t ng quan vớ ạ ư ộ ổ ề

qu n lý d án g m có các quá trình ch y u sau đây:ả ự ồ ủ ế

7.1. Ho ch đnh ngu n l c ạ ị ồ ự - xác đnh nh ng ngu n l c (nhân l c, trang thi t b ,ị ữ ồ ự ự ế ị

nguyên v t li u) và kh i l ng m i ngu n là bao nhiêu đ th c hi n các ho t đng c aậ ệ ố ượ ỗ ồ ể ự ệ ạ ộ ủ

d án.ự

7.2. D toán chi phíự – xây d ng m t b ng c tính chi phí c a các ngu n l c c nự ộ ả ướ ủ ồ ự ầ

thi t đ hoàn thành các công vi c c a d án.ế ể ệ ủ ự

7.3. L p ngân sách chi phíậ – phân b t ng chi phí c tính cho các công vi c cổ ổ ướ ệ ụ

th .ể

7.4. Ki m soát chi phí ể– ti n trình qu n lý nh ng thay đi đi v i ngân sách d án.ế ả ữ ổ ố ớ ự

Các quá trình này t ng tác v i nhau và v i các quá trình thu c các lĩnh v c khác.ươ ớ ớ ộ ự

M i quá trình có th liên quan ho t đng c a m t ho c m t s công vi c c th hay cácỗ ể ạ ộ ủ ộ ặ ộ ố ệ ụ ể

gói công vi c, d a trên nhu c u c a d án. M i quá trình th ng x y ra ít nh t m t l nệ ự ầ ủ ự ỗ ườ ả ấ ộ ầ

trong m i giai đo n c a d án.ỗ ạ ủ ự

M c dù đây các quá trình đc trình bày nh nh ng y u t hoàn toàn tách bi t,ặ ở ượ ư ữ ế ố ệ

song trên th c t nh ng quá trình này có th trùng l p nhau và t ng tác v i nhau theoự ế ữ ể ắ ươ ớ

nh ng cách không đc trình bày c th trong ch ng này. S t ng tác gi a các quáữ ượ ụ ể ươ ự ươ ữ

trình s đc th o lu n chi ti t trong Ch ng 3.ẽ ượ ả ậ ế ươ

Qu n lý chi phí d án ch y u liên quan t i chi phí c a các ngu n l c c n thi t đả ự ủ ế ớ ủ ồ ự ầ ế ể

hoàn thành các công vi c c a d án. Tuy nhiên, vi c qu n lý chi phí d án cũng nên cânệ ủ ự ệ ả ự

nh c t i nh ng tác đng c a các quy t đnh trong d án đn chi phí c a vi c s d ng cácắ ớ ữ ộ ủ ế ị ự ế ủ ệ ử ụ

s n ph m c a d án. Ví d , vi c h n ch s l ng các b n thi t k có th làm gi m chiả ẩ ủ ự ụ ệ ạ ế ố ượ ả ế ế ể ả

phí c a d án nh ng l i làm tăng chi phí v n hành c a khách hàng. Đi u này nhìn r ngủ ự ư ạ ậ ủ ề ộ

h n v qu n lý chi phí d án th ng đc g i là ơ ề ả ự ườ ượ ọ Chi phí chu k s ng (life-cycle costing -ỳ ố

LCC). Chi phí chu k s ng v i các ỳ ố ớ K thu t giá tr (Value Engineering - VE)ỹ ậ ị đc ượ sử

d ng đ gi m chi phí và th i gian, nâng cao ch t l ng và hi u su t, t i u hóa các quy tụ ể ả ờ ấ ượ ệ ấ ố ư ế

đnh. ị

Trong nhi u lĩnh v c ng d ng, d đoán và phân tích hi u qu tài chính ti m năngề ự ứ ụ ự ệ ả ề

c a các s n ph m t d án mang l i đc th c hi n bên ngoài d án. Trong nh ng lĩnhủ ả ẩ ừ ự ạ ượ ự ệ ự ữ

v c khác (ví d các d án đu t c b n), qu n lý chi phí d án cũng bao g m các côngự ụ ự ầ ư ơ ả ả ự ồ

vi c này. Khi các d báo và phân tích nh v y đc th c hi n, qu n lý chi phí d án sệ ự ư ậ ượ ự ệ ả ự ẽ

bao g m thêm các quy trình và nhi u k thu t qu n lý chung nh su t sinh l i trên v nồ ề ỹ ậ ả ư ấ ợ ố

đu t , chi t kh u dòng ti n, phân tích hoàn v n,...ầ ư ế ấ ề ố

Qu n lý chi phí d án nên xem xét các nhu c u thông tin c a các bên liên quan d ánả ự ầ ủ ự

- các bên liên quan khác nhau có th đo l ng chi phí d án theo nh ng cách khác nhau vàể ườ ự ữ

vào nh ng th i đi m khác nhau. Ví d , chi phí c a m t kho n m c mua s m có th đcữ ờ ể ụ ủ ộ ả ụ ắ ể ượ

đo l ng khi ký k t, đt hàng, giao hàng, thanh toán, ho c ghi nh n cho m c đích k toán.ườ ế ặ ặ ậ ụ ế

Hình 7-1. T ng quan v Qu n lý chi phí d ánổ ề ả ự

Khi các chi phí c a d án đc s d ng nh m t y u t c a h th ng đánh giá vàủ ự ượ ử ụ ư ộ ế ố ủ ệ ố

khen th ng (đc th o lu n trong m c 9.3.2.3), chi phí có th ki m soát và chi phí khôngưở ượ ả ậ ụ ể ể

th ki m soát c n đc c tính và d toán riêng đ đm b o r ng vi c khen th ng nàyể ể ầ ượ ướ ự ể ả ả ằ ệ ưở

ph n ánh đúng hi u qu ho t đng th c s c a d án.ả ệ ả ạ ộ ự ự ủ ự

m t s d án, đc bi t là nh ng d án nh , Ho ch đnh ngu n l c, D toán chiỞ ộ ố ự ặ ệ ữ ự ỏ ạ ị ồ ự ự

phí và L p ngân sách chi phí có quan h ch t ch v i nhau nên chúng đc xem nh làậ ệ ặ ẽ ớ ượ ư

m t quá trình duy nh t (ví d , chúng có th đc th c hi n b i m t quy trình duy nh tộ ấ ụ ể ượ ự ệ ở ộ ấ

trong m t th i gian t ng đi ng n). Nh ng đây, chúng đc trình bày nh nh ng quyộ ờ ươ ố ắ ư ở ượ ư ữ

trình riêng bi t vì các công c và k thu t cho m i quy trình là khác nhau. Kh năng nhệ ụ ỹ ậ ỗ ả ả

h ng đn chi phí cao nh t là giai đo n đu c a d án, và đây là lý do t i sao xác đnhưở ế ấ ở ạ ầ ủ ự ạ ị

m c tiêu ban đu là r t quan tr ng, cũng nh nh n bi t toàn di n các yêu c u và xây d ngụ ầ ấ ọ ư ậ ế ệ ầ ự

m t k ho ch c n th n và chính xác. ộ ế ạ ẩ ậ

7.1 HO CH ĐNH NGU N L CẠ Ị Ồ Ự

Ho ch đnh ngu n l c liên quan đn vi c xác đnh nh ng ngu n l c v t ch t (conạ ị ồ ự ế ệ ị ữ ồ ự ậ ấ

ng i, trang thi t b , nguyên v t li u) và s l ng c a m i ngu n l c c n đc s d ngườ ế ị ậ ệ ố ượ ủ ỗ ồ ự ầ ượ ử ụ

và khi nào s c n dùng đn đ th c hi n các công vi c c a d án. Giai đo n này ph iẽ ầ ế ể ự ệ ệ ủ ự ạ ả

đc ph i h p ch t ch v i giai đo n L p d toán chi phí c a d án (mô t trong ph nượ ố ợ ặ ẽ ớ ạ ậ ự ủ ự ả ầ

7.2). Ví d :ụ

- M t nhóm th c hi n d án xây d ng s c n ph i làm quen v i các quy t c xâyộ ự ệ ự ự ẽ ầ ả ớ ắ

d ng c a đa ph ng. Ki n th c này th ng có s n t nh ng ng i b n x . Tuy nhiên,ự ủ ị ươ ế ứ ườ ẵ ừ ữ ườ ả ứ

n u ngu n lao đng t i đa ph ng thi u kinh nghi m đi v i nh ng k thu t xây d ngế ồ ộ ạ ị ươ ế ệ ố ớ ữ ỹ ậ ự

khác v i thông th ng ho c chuyên ngành, các chi phí tăng thêm cho m t nhà t v n cóớ ườ ặ ộ ư ấ

th là cách hi u qu nh t đ đm b o ki n ể ệ ả ấ ể ả ả ế th c v tiêu chu n xây d ng c a đa ph ng.ứ ề ẩ ự ủ ị ươ

- M t nhóm thi t k v k thu t t đng nên n m b t các k thu t l p ráp t đngộ ế ế ề ỹ ậ ự ộ ắ ắ ỹ ậ ắ ự ộ

m i nh t. Các ki n ớ ấ ế th c c n thi t này có th có đc b ng cách thuê m t nhà t v n,ứ ầ ế ể ượ ằ ộ ư ấ

b ng cách c m t nhà thi t k đn m t cu c h i th o v máy móc, ho c b ng cách thêmằ ử ộ ế ế ế ộ ộ ộ ả ề ặ ằ

m t ng i nào đó t lĩnh v c s n xu t tham gia vào d án nh là m t thành viên c aộ ườ ừ ự ả ấ ự ư ộ ủ

nhóm.

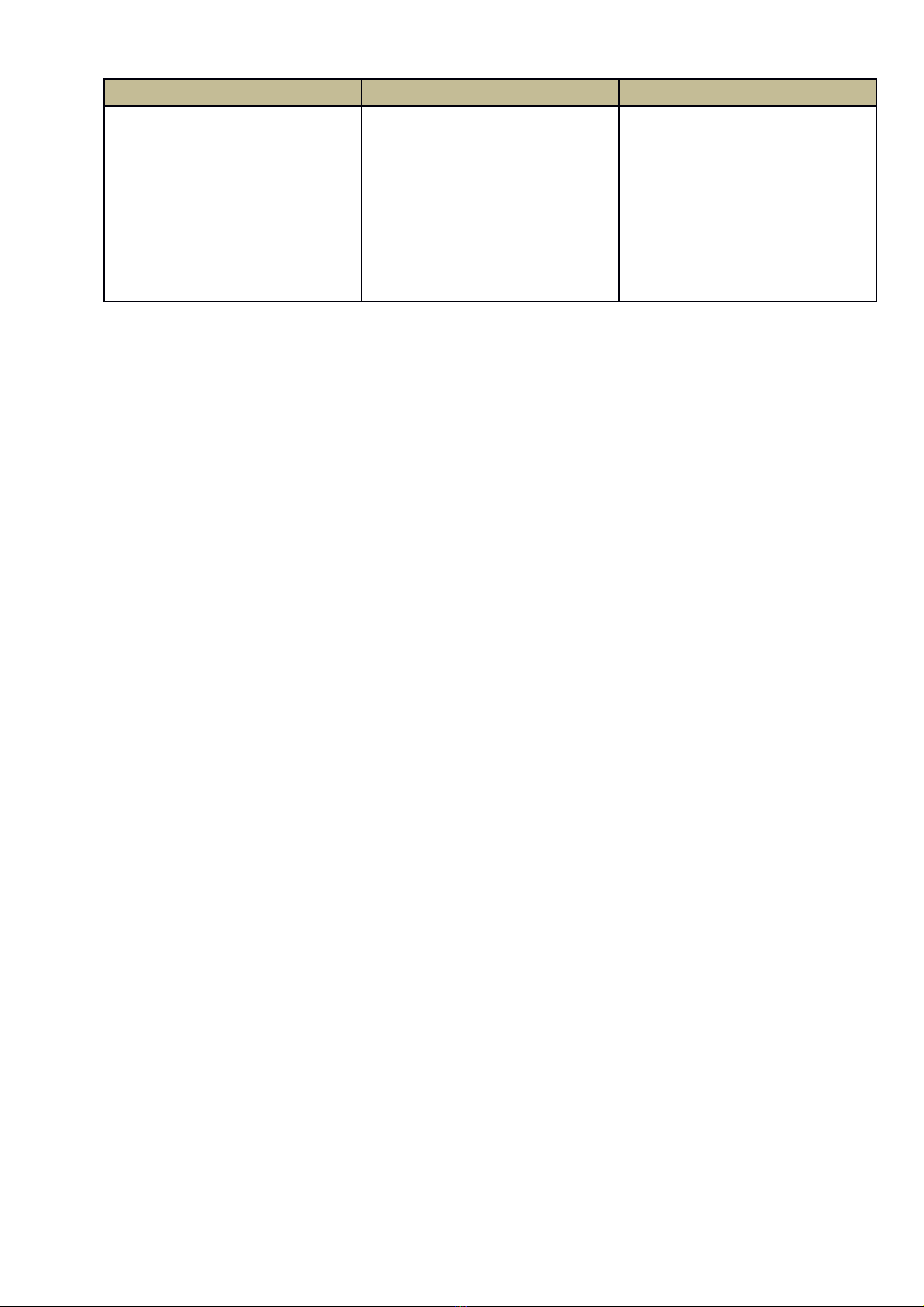

Đu vàoầCông c và k thu tụ ỹ ậ Đu raầ

1. C c u phân chia côngơ ấ

vi cệ

2. Thông tin l ch sị ử

3. Báo cáo m c tiêuụ

4. B n mô t ngu n l cả ả ồ ự

5. Chính sách t ch cổ ứ

6. Th i gian ho t đng dờ ạ ộ ự

ki nế

1. Ph ng pháp chuyên giaươ

2. Xác đnh ph ng án thayị ươ

thế

3. Ph n m m qu n lý d ánầ ề ả ự

1.Yêu c u v ngu n l cầ ề ồ ự

7.1.1 Đu vào c a Ho ch đnh ngu n l cầ ủ ạ ị ồ ự

1. C c u phân chia công vi c.ơ ấ ệ C c u phân chia công vi c (Work breakdownơ ấ ệ

structure - WBS, đc mô t trong m c 5.3.3.1) xác đnh các b c th c hi n và các côngượ ả ụ ị ướ ự ệ

vi c chi ti t c a d án s c n đn các ngu n l c đ hoàn thành d án, và vì v y đây chínhệ ế ủ ự ẽ ầ ế ồ ự ể ự ậ

là đu vào c b n đ ho ch đnh ngu n l c. B t k đu ra nào có liên quan t các quáầ ơ ả ể ạ ị ồ ự ấ ỳ ầ ừ

trình ho ch đnh khác cũng nên đc th c hi n thông qua WBS đ đm b o ki m soátạ ị ượ ự ệ ể ả ả ể

thích h p.ợ

2. Thông tin l ch s .ị ử Thông tin l ch s v các ngu n l c c n thi t đã đc s d ngị ử ề ồ ự ầ ế ượ ử ụ

cho công vi c t ng t trong các d án tr c đó nên đc s d ng n u s n có.ệ ươ ự ự ướ ượ ử ụ ế ẵ

3. Báo cáo m c tiêu.ụ Báo cáo m c tiêu c a d án (đc mô t trong m c 5.2.3.1)ụ ủ ự ượ ả ụ

bao g m thuy t minh d án và m c tiêu c a d án, c hai nên đc mô t m t cách rõồ ế ự ụ ủ ự ả ượ ả ộ

ràng trong quá trình ho ch đnh ngu n l c.ạ ị ồ ự

4. B n mô t ngu n l c.ả ả ồ ự Ki n th c v nh ng ngu n l c ti m năng và s n có (conế ứ ề ữ ồ ự ề ẵ

ng i, trang thi t b , nguyên li u) là c n thi t cho vi c ho ch đnh ngu n l c. S l ngườ ế ị ệ ầ ế ệ ạ ị ồ ự ố ượ

c th và ch t l ng c a các ngu n l c s r t khác nhau. Ví d , trong giai đo n đu c aụ ể ấ ượ ủ ồ ự ẽ ấ ụ ạ ầ ủ

m t d án thi t k k thu t, có th bao g m s l ng l n “k s c p cao và c p trung”.ộ ự ế ế ỹ ậ ể ồ ố ượ ớ ỹ ư ấ ấ

Tuy nhiên, trong giai đo n sau c a d án, s l ng này s gi m xu ng và ch dành choạ ủ ự ố ượ ẽ ả ố ỉ

nh ng ng i hi u rõ v d án và đã hoàn thành nh ng công vi c nh ng giai đo n tr c.ữ ườ ể ề ự ữ ệ ở ữ ạ ướ

5. Chính sách t ch cổ ứ . Các chính sách trong vi c t ch c nhân s cũng nh vi cệ ổ ứ ự ư ệ

thuê, mua trang thi t b , nguyên v t li u ph i đc th hi n c th trong quá trình ho chế ị ậ ệ ả ượ ể ệ ụ ể ạ

đnh ngu n l c cho d án.ị ồ ự ự

6. Th i gian ho t đng d ki nờ ạ ộ ự ế . Th i gian k t thúc d ki n c a d án (đc môờ ế ự ế ủ ự ượ

t trong m c 6.3.3.1).ả ụ

7.1.2 Công c và k thu t cho ho ch đnh ngu n l cụ ỹ ậ ạ ị ồ ự

1. Ph ng pháp chuyên giaươ . Ý ki n c a chuyên gia là c n thi t đ đánh giá cácế ủ ầ ế ể

y u t đu vào cho quy trình này. Nh ng ý ki n này có th đc cung c p b i b t k cáế ố ầ ữ ế ể ượ ấ ở ấ ỳ

nhân hay nhóm chuyên gia có ki n th c chuyên môn ho c đc đào t o, và có th l y tế ứ ặ ượ ạ ể ấ ừ

m t s ngu n sau:ộ ố ồ

Các đn v khác trong t ch c th c hi n.■ơ ị ổ ứ ự ệ

Ng i t v n.■ườ ư ấ

Hi p h i ngh nghi p và k thu t.■ệ ộ ề ệ ỹ ậ

Các nhóm công nghi p.■ệ

2. Xác đnh ph ng án thay thị ươ ế. Xác đnh ph ng án thay th đc th o lu nị ươ ế ượ ả ậ

trong ph n 5.2.2.3.ầ

3. Ph n m m qu n lý d ánầ ề ả ự . Ph n m m qu n lý d án v i kh năng giúp t ch cầ ề ả ự ớ ả ổ ứ

phân ph i các ngu n l c h p lý. Tùy thu c vào s ph c t p c a các ph n m m, cácố ồ ự ợ ộ ự ứ ạ ủ ầ ề

ngu n l c s n có s đc xác đnh; đn giá các ngu n l c cũng nh l ch phân b cácồ ự ẵ ẽ ượ ị ơ ồ ự ư ị ổ

ngu n l c này cũng đc xác đnh.ồ ự ượ ị

7.1.3 K t qu t Ho ch đnh ngu n l cế ả ừ ạ ị ồ ự

1. Nh ng yêu c u v ngu n l cữ ầ ề ồ ự . Đu ra c a quá trình ho ch đnh ngu n l c làầ ủ ạ ị ồ ự

m t b ng mô t v nh ng lo i ngu n l c c n thi t và s l ng m i ngu n l c t i m cộ ả ả ề ữ ạ ồ ự ầ ế ố ượ ỗ ồ ự ạ ứ

th p nh t c a WBS. Yêu c u ngu n l c cho các c p cao h n trong WBS có th đc tínhấ ấ ủ ầ ồ ự ấ ơ ể ượ

toán d a trên các giá tr c p th p h n. Nh ng ngu n l c này s có đc thông qua tuy nự ị ấ ấ ơ ữ ồ ự ẽ ượ ể

d ng nhân s (đc mô t trong Ph n 9.2), ho c mua s m (mô t trong Ch ng 12).ụ ự ượ ả ầ ặ ắ ả ươ

7.2 L P D TOÁN CHI PHÍẬ Ự

L p d toán chi phí đc th c hi n thông qua vi c c tính chi phí c a các ngu nậ ự ượ ự ệ ệ ướ ủ ồ

l c c n thi t đ d án có th ho t đng đc. Trong quá trình c tính chi phí, ng i l pự ầ ế ể ự ể ạ ộ ượ ướ ườ ậ

d toán ph i xem xét các tác nhân gây ra s thay đi trong b ng d toán cu i cùng đ dự ả ự ổ ả ự ố ể ự

án đc qu n lý t t h n.ượ ả ố ơ

Khi d án đc th c hi n theo h p đng, c n chú ý phân bi t gi a L p d toán chiự ượ ự ệ ợ ồ ầ ệ ữ ậ ự

phí và Tính giá thành. L p d toán Chi phí liên quan đn vi c xây d ng h th ng đánh giáậ ự ế ệ ự ệ ố

v k t qu có th đnh l ng đc - s t n bao nhiêu chi phí đ t ch c th c hi n cungề ế ả ể ị ượ ượ ẽ ố ể ổ ứ ự ệ

c p các s n ph m ho c d ch v có liên quan? Tính giá thành là m t quy t đnh kinh doanhấ ả ẩ ặ ị ụ ộ ế ị

– vi c t ch c th c hi n s t n chi phí bao nhiêu cho s n ph m ho c d ch v - Nó có thệ ổ ứ ự ệ ẽ ố ả ẩ ặ ị ụ ể

s d ng d toán chi phí đ tính nh ng đây ch là m t trong nhi u cách.ử ụ ự ể ư ỉ ộ ề

L p d toán chi phí bao g m vi c xác đnh và xem xét l a ch n nhi u d toán kinhậ ự ồ ệ ị ự ọ ề ự

phí thay th khác nhau. Ví d , trong h u h t các lĩnh v c ng d ng, các c ng vi c b trế ụ ầ ế ự ứ ụ ộ ệ ổ ợ

trong su t giai đo n thi t k đc th c hi n ph bi n đ hy v ng c t gi m chi phí c aố ạ ế ế ượ ự ệ ổ ế ể ọ ắ ả ủ

giai đo n s n xu t. Quá trình L p d toán chi phí ph i xem xét li u chi phí c a các côngạ ả ấ ậ ự ả ệ ủ

vi c thi t k b sung có đc bù đp b ng kho n chi phí ti t ki m đc trong giai đo nệ ế ế ổ ượ ắ ằ ả ế ệ ượ ạ

v n hành không.ậ

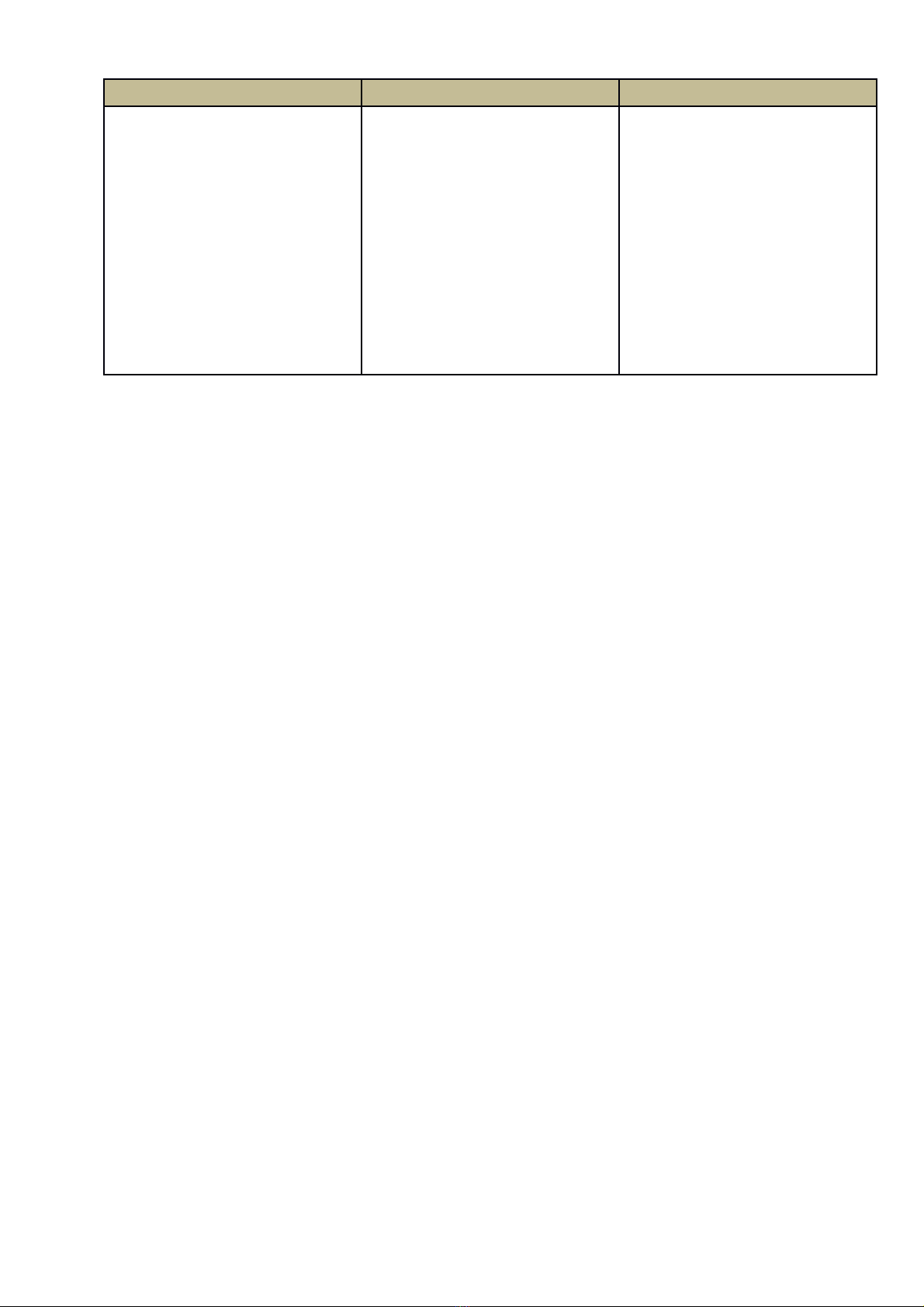

Đu vàoầCông c và k thu tụ ỹ ậ Đu raầ

1. C c u phân chia công ơ ấ

vi cệ

2. Yêu c u v ngu n l cầ ề ồ ự

3. Đn giá các ngu n l cơ ồ ự

4. Th i gian ho t đng d ờ ạ ộ ự

ki nế

5. Các n ph m d toánấ ẩ ự

6. D li u l ch sữ ệ ị ử

7. H th ng tài kho n k ệ ố ả ế

toán

8. R i roủ

1. D toán t ng tự ươ ự

2. Mô hình tham số

3. Ph ng pháp l p d toán ươ ậ ự

t d i lênừ ướ

4. Công c tin h cụ ọ

5. Các ph ng pháp l p d ươ ậ ự

toán khác

1. D toán chi phíự

2. Các thông tin chi ti t h ế ỗ

trợ

3. K ho ch qu n lý chi phíế ạ ả

7.2.1 Đu vào đ L p d toán chi phíầ ể ậ ự

1. C c u phân chia công vi c.ơ ấ ệ WBS đc mô t trong m c 5.3.3.1. ượ ả ụ Nó đc sượ ử

d ngụ để t ch c ổ ứ l p ậd toánự chi phí và đm b o r ngả ả ằ t t c cácấ ả công vi cệ xác đnh đãị

đcượ c tính.ướ

2. Yêu c u v ngu n l cầ ề ồ ự .Yêu c u v ngu n l c đc mô t trong m c 7.1.3.1.ầ ề ồ ự ượ ả ụ

3. Đn giá c a ngu n l c.ơ ủ ồ ự M i cá nhân ho c nhóm l p d toán ph i bi t đcỗ ặ ậ ự ả ế ượ

đn giá c a m i ngu n l cơ ủ ỗ ồ ự (Ví d ; chi phí nhân công m i gi lao đng, chi phí nguyênụ ỗ ờ ộ

li u cho m i đn v s n ph m) đ c tính chi phí c a d án. N u nh ch a bi t đcệ ỗ ơ ị ả ẩ ể ướ ủ ự ế ư ư ế ượ

đn giá th c t thì h ph i c tính.ơ ự ế ọ ả ướ

4. Th i gian Ho t đng d ki nờ ạ ộ ự ế . c tính th i gian ho t đng (đc mô t trongƯớ ờ ạ ộ ượ ả

m c 6.3.3.1) ụs nh h ng đnẽ ả ưở ế L pậ d toánự chi phí c aủ b t k d ánấ ỳ ự nào mà ngân sách

d án bao g m m t kho n ự ồ ộ ả tài trợ cho các chi phí tài chính (ví d , chi phí lãi vay).ụ

5. Các n ph m d toán.ấ ẩ ự D li u v d toán chi phí có th có đc thông qua muaữ ệ ề ự ể ượ

bán trên th tr ng.ị ườ

6. D li u l ch s .ữ ệ ị ử Thông tin v giá thành c a nhi u lo i ề ủ ề ạ ngu n l cồ ự th ng có s nườ ẵ

t m t ho c ừ ộ ặ m t s ộ ố ngu n sau đây:ồ

■H sồ ơ d án - m t ho c ự ộ ặ m t sộ ố t ch c ổ ứ đã tham gia vào các d án có th ự ể l u giư ữ

h s k t qu các d án tr c đóồ ơ ế ả ự ướ , trong đó có đy ầđ chi ti t đ h tr vi c ủ ế ể ỗ ợ ệ l pậ d toánự

chi phí. Trong m t s lĩnh v c ng d ng, các ộ ố ự ứ ụ thành viên c a d án ủ ự có th ểl u giư ữ các hồ

s đó.ơ

■D li u d toán th ng m iữ ệ ự ươ ạ – D li uữ ệ l ch s th ng có ị ử ườ th có đc thông quaể ượ

mua bán.

![Đề thi Kế toán ngân hàng kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251014/embemuadong09/135x160/19181760426829.jpg)