T T ng Quanự ươ

(autocorrelation)

Khi nghiên c u m t v n đ nào đó b ng ph ng pháp kinh t l ng, taứ ộ ấ ề ằ ươ ế ượ

đ u s d ng m t mô hình h i quy và đ c l ng mô hình h i quy, ta th ngề ử ụ ộ ồ ể ướ ượ ồ ườ

dùng ph ng pháp OLS Tuy nhiên, đ th c hi n đ c ph ng pháp OLS thì vươ ể ự ệ ượ ươ ề

m t k thu t, m t gi thi t trong mô hình c n th a mãn. Đó là gi thi t v sặ ỹ ậ ộ ả ế ầ ỏ ả ế ề ự

không có s t ng quan gi a các nhi u ng u nhiên (không có t t ng quan).ự ươ ữ ễ ẫ ự ươ

V b n ch t thì gi thi t này mu n ng ý r ng quan sát c a bi n ph thu c ề ả ấ ả ế ố ụ ằ ủ ế ụ ộ ở

th i đi m này s không có quan h v i quan sát c a bi n ph thu c th i đi mờ ể ẽ ệ ớ ủ ế ụ ộ ở ờ ể

khác. V y t t ng quan là gì? t i sao chúng ta ph i làm sao đ bi t chúng có tậ ự ươ ạ ả ể ế ự

t ng quan? và h u qu c a nó t i mô hình là gì?ươ ậ ả ủ ớ

1.1 B n Ch t ả ấ

T t ng quan (autocorrelation) đ c hi u là s t ng quan gi a cácự ươ ượ ể ự ươ ữ

thành ph n c a dãy quan sát theo th i gian (đ i v i s li u chu i th i gian) ho cầ ủ ờ ố ố ố ệ ỗ ờ ặ

không gian (đ i v i s li u chéo).ố ớ ố ệ

Gi thi t khi không có t ng quan gi a các nhi u trong mô hình h i quy tuy n tính cả ế ươ ữ ễ ồ ế ổ

đi n đ c bi u di n b ng h s hi p ph ng sai ể ượ ể ễ ằ ệ ố ệ ươ

Cov(Ui,Uj)=0 ,

Và khi có hi n t ng t t ng quan thì:ệ ượ ư ươ

Cov(Ui,Uj)≠0

Và khi đó thì h qu là các nhi u cũng có t ng quan v i nhau (t t ng quan)ệ ả ễ ươ ớ ự ươ

Ui = ρUi-1 + ε: T ng quan b c 1ươ ậ

Ui = ρUi-1 + ρ2 Ui-2 + … + ρp Ui-p+ ε T ng quan b c pươ ậ

N u k t h p gi thuy t kỳ v ng c a nhi u E(Uế ế ợ ả ế ọ ủ ễ i)=0 vào đ nh nghĩa hi p ph ng sai taị ệ ươ

có th bi u di n tính ch t không có t t ng quan gi a các nhi u b ng bi u th c sauể ể ễ ấ ự ươ ữ ễ ằ ể ứ

E(UiUj)=0

Đi u này có nghĩa là nhi u cùa m t quan sát không b nh h ng b i nhi u c a c aề ễ ộ ị ả ưở ở ễ ủ ủ

quan sát khác.

Ví D :Vi t Nam khi nghiên c u v GDP ph thu c vào v n đ u t theo các năm. Vìụ ệ ứ ề ụ ộ ố ầ ư

GDP c a Vi t Nam nói riêng và các qu c gia trên th gi i nói chung thay đ i th ng cóủ ệ ố ế ớ ổ ườ

tính chu kì nên các quan sát th i đi m khác nhau th ng có quan h nào đó v i nhau.ở ờ ể ườ ệ ớ

M tộ

M t thí d khác là xét m i quan h gi a chi tiêu tiêu dung và thu nh p c a các h giaộ ụ ố ệ ữ ậ ủ ộ

đình cùng m t khu v c. R t có th vi c chi tiêu tiêu dung c a h gia đình này thì nhở ộ ự ấ ể ệ ủ ộ ả

h ng đ n vi c chi tiêu tiêu dung c a các h gia đình khác. Nguyên nhân có th là doườ ế ệ ủ ộ ể

tâm lý tiêu dung chung c a các h gia đình không mu n thua kém nhau,trong b i c nh đóủ ộ ố ố ả

thì hi n t ng t t ng quan x y ra c th đó là x y ra v i các quan sát chéoệ ượ ự ươ ả ụ ể ả ớ

M t s d ng bi n thiên c a nhi u th i gian ộ ố ạ ế ủ ễ ờ

Trong hình (a) cho th y s bi n thiên c a các nhi u có tính chu kỳ ấ ự ế ủ ễ

(b) mô t su h ng bi n thiên c a các nhi u theo d ng hàm b c haiả ướ ế ủ ễ ạ ậ

(c) mô t su h ng tăng tuy n tính theo tả ướ ế

(d) bi u hi n tính ch t không h th ng trong s bi n thiên c a nhi u quaể ệ ấ ệ ố ự ế ủ ễ

th i gianờ

(a),(b),(c) th hi n tính ch t t t ng quan c a nhi u và hình (d) cho phép nh n đ nhể ệ ấ ự ươ ủ ễ ậ ị

không có t t ng quan c a các nhi u.ự ươ ủ ễ

1.2 Nguyên Nhân T T ng Quanự ươ

Nguyên Nhân Khách Quan

Tính ch t quán tính c a dãy s li u (inertia): ấ ủ ố ệ

H u h t các chu i d li u th i gian trong kinh t có tính ch t quán tính Ví D nh sầ ế ỗ ữ ệ ờ ế ấ ụ ư ố

li u theo th i gian c a t ng sàn ph m qu c n i GNP, ch s giá tiêu dung, t l th tệ ờ ủ ổ ẩ ố ộ ỉ ố ỉ ệ ấ

nghi p… th ng có tính chu kỳ.ệ ườ

Hi n t ng m ng nh n (cobweb phenomenon)ệ ượ ạ ệ

trong th c t ,l ng cung cùa m t s m t hang ph n ng ng c l i tr c s thay đ iự ế ượ ộ ố ặ ả ứ ượ ạ ướ ự ổ

c a giá tr h n m t kho ng th i gian,b i vì quy t đ nh cung đòi h i ph i có th i gianủ ể ơ ộ ả ờ ở ế ị ỏ ả ờ

đ th c hi n, thí d nh trong lĩnh v c công nghi p. đây là hi n t ng m ng nh nể ự ệ ụ ư ự ệ ệ ượ ạ ệ

hàm cung khi đó có th bi u di n d i d ng :ể ể ễ ướ ạ

L ng cungượ t= α+β.Giát-1+Ut

Hi n t ng tr (Lagsệ ượ ễ ): Đ tr v th i gian: s bi n đ ng c a quan sát th I cóộ ễ ề ờ ự ế ộ ủ ứ

th tác đ ng vào kỳ th i+k. Ví d , tác đ ng c a đ u t đ n phát tri n kinh t xã h i.ể ộ ứ ụ ộ ủ ầ ư ế ể ế ộ

Nguyên Nhân Ch Quan ủ

Vi c s lý s li u (manipulation of data): trong th c nghi m, s li u thôệ ử ố ệ ự ệ ố ệ

th ng đ c x lý làm tr n s li u, nh ng chính s làm tr n s li u này có thườ ượ ử ơ ố ệ ư ự ơ ố ệ ể

s d n t i sai s h th ng trong các nhi u và gây ra t t ng quan.ẽ ẫ ớ ố ệ ố ễ ự ươ

Phép n i suy (interpolation) và ngo i suy (extrapolation) s li u:thí d nhộ ạ ố ệ ụ ư

t ng đi u tra dân s m t n c ti n hành 10 năm m t l m, vào năm 1980 vàổ ề ố ở ộ ướ ế ộ ầ

1990 ch ng h n nh ng n u c n s li u năm 1985 thì ph i dung k thu t n i suyẳ ạ ư ế ầ ố ệ ả ỉ ậ ộ

s li u và nh ng vi c nh th thì có th gây sai s cho h th ng và hi n t ngố ệ ữ ệ ư ế ể ố ệ ố ệ ươ

t t ng quan có th x y raự ươ ể ả

Sai s do l p mô hình: có th là do b sót bi n quan tr ng nào đó hay chố ậ ể ỏ ế ọ ỉ

đ nh d ng sai hàmị ạ

Đ a không đ bi n vào trong mô hìnhư ủ ế

D ng hàm sai ạ

1.3 H u Qu C a T T ng Quanậ ả ủ ự ươ

1.3.1 Các H S H i Quy c L ng Đ c Không Còn Tính Ch t BLUEệ ố ồ Ướ ượ ượ ấ

Xét h i quy hai bi n v i các s li u theo th i gian ,ta dung mô hình sau:ồ ế ớ ố ệ ờ

Yt=α+βX1+Ut

Gi s r ng có t t ng quan x y ra,nghĩa là có m t c ch t o ra dãy Uả ử ằ ự ươ ả ộ ơ ế ạ t do đó

E(UtUt+p)≠0 , p≠0. Xét tr ng h p đ n gi n, Uườ ợ ơ ả t đ c t o b i:εεượ ạ ở

Ut=Ut-1+t (-1≤≤1) (*)

là h s t t ng quan b c nh t và (*) là mô hình t t ng quan b c nh yệ ố ự ươ ậ ấ ự ươ ậ ấ

Trong đó th a các đi u ki n quan tr ng c a gi thi t c đi n ỏ ề ệ ọ ủ ả ế ổ ể

N u không có t ng quan thì h s h i quy và sai s c a chúng đ c c l ng b ngế ươ ệ ố ồ ố ủ ượ ướ ượ ằ

các công th c trong các ch ng tr c là: ứ ươ ướ

Khi đó có tính ch t là tính ch t là c l ng tuy n tính, không ch nh t t nh t c a β.ấ ấ ướ ượ ế ệ ố ấ ủ

N u có t ng quan b c 1 xãy ra, thì c l ng h s h i quy v n b ng các công th cế ươ ậ ướ ượ ệ ố ồ ẫ ằ ứ

đã bi t ch ng h i quy hai bi n, nh ng ph ng sai đúng c a các h s c l ngế ở ươ ồ ế ư ươ ủ ệ ố ướ ượ

khi đó s là: ẽ

Var()AR(1)= Var()+

V i xớt=Xt- , yt=Y-

So sánh công th c xác đ nh Var() trong hai truong h p thì nh n th y r ng m c dù v n làứ ị ợ ậ ấ ằ ặ ẫ

c l ng không ch ch và tuy n tính, nh ng tính ch t là c có ph ng sai nh nh tướ ượ ệ ế ư ấ ướ ươ ỏ ấ

thì không có gì đ m b o.ả ả

1.3.2 c L ng C a Ph ng Sai B Ch ch , M t Tính Hi u L c Khi Th c Hi n CácƯớ ượ ủ ươ ị ệ ấ ệ ự ự ệ

Ki m Đ nh t,Fể ị

Thông th ng ta s d ng ườ ử ụ 2 là c l ng ph ng sai t ng th ướ ượ ươ ổ ể 2

V i các gi thi t c đi n thì ớ ả ế ổ ể là c l ng không ch nh c a ướ ượ ệ ủ 2 nghĩa là E()=2,

tuy nhiên khi có t t ng quan b c 1 (ARư ươ ậ 1) thì ng i ta ch ng minh đ c ườ ứ ượ

E()= trong đó

Ta nh n th y r ng khi thì E(ậ ấ ằ 2 nghĩa là ta đã c l ng th p h n giá tr th cướ ượ ấ ơ ị ự

c a ph ng sai. ủ ươ

1.3.3 Có Kh Năng c L ng Quá Cao Rả Ướ ượ 2

N u nh là c l ng th p c a , thì có nghĩa là RSS= là c l ng th p c aế ư ướ ượ ấ ủ ướ ượ ấ ủ

RSS t ng th , d n đ n Rổ ể ẫ ế 2=1- đ c đ c c l ng quá cao.ượ ượ ướ ượ

1.3.4 Sai S C a Các Giá Tr D Báo ố ủ ị ự

Viêc c l ng ch ch ph ng sai c a h s h i quy hi n nhiên d n đ nướ ượ ệ ươ ủ ệ ố ồ ể ẫ ế

vi c c l ng ch ch var () đi u này làm cho vi c đánh giá sai s c a cácệ ướ ượ ệ ề ệ ố ủ

giá tr d báo không còn đáng tin c y ị ự ậ

M t khác n u ta bi t đ c quá trình t t ng quan, nghĩa là c l ngặ ế ế ượ ự ươ ướ ượ

đ c (kí hi u ) thì ta có th d báo đ c nhi u:ượ ệ ể ự ượ ễ

=

Do đó ta có th d báo giá tr truong bình c a bi n ph thu c :ể ự ị ủ ế ụ ộ

+=++

Nh v y nh ng h u qu c a t t ng quan gây ra cũng t ng t nh h uư ậ ữ ậ ả ủ ự ươ ươ ự ư ậ

qu c a hi n t ng ph ng sai thay đ i và có th tr thành v n đ nghiêmả ủ ệ ượ ươ ổ ể ở ấ ề

tr ng trong nghiên c u th c nghi m, do đó c n thi t ph i tìm cách phát hi nọ ứ ự ệ ầ ế ả ệ

có hi n t ng t t ng quan trong mô hình h i quy hay khôngệ ượ ự ươ ồ

1.4 Cách Phát Hi n Hi n T ng T T ng Quan:ệ ệ ượ ự ươ

1. Ph ng Pháp Đ Th ươ ồ ị

2. Ki m Đ nh C a Durbin – Watson ể ị ủ

1.4.1 Ph ng Pháp Đ Th ươ ồ ị

Xét mô hình v i s li u chu i th i gian:ớ ố ệ ổ ờ

Yt = β1 + β2Xt + ut

- H i qui mô hình g c ồ ố à thu ph n d eầ ư t.

- V đ th ph n d eẽ ồ ị ầ ư t theo th i gian. ờ

- N u ph n d phân b ng u nhiên xung quanh trung bình c a chúng, không bi u thế ầ ư ố ẫ ủ ể ị

m t ki u m u nào khi th i gian tăng ộ ể ẫ ờ à mô hình g c không có t t ng quan.ố ự ươ

(e) không có t t ng quanự ươ

Nh n th y (e), ph n d không bi u th m t ki u m u nào khi th i gian tăng lênậ ấ ở ầ ư ể ị ộ ể ẫ ờ

àkhông có d u hi u c a t ng quan chu i.ấ ệ ủ ươ ỗ

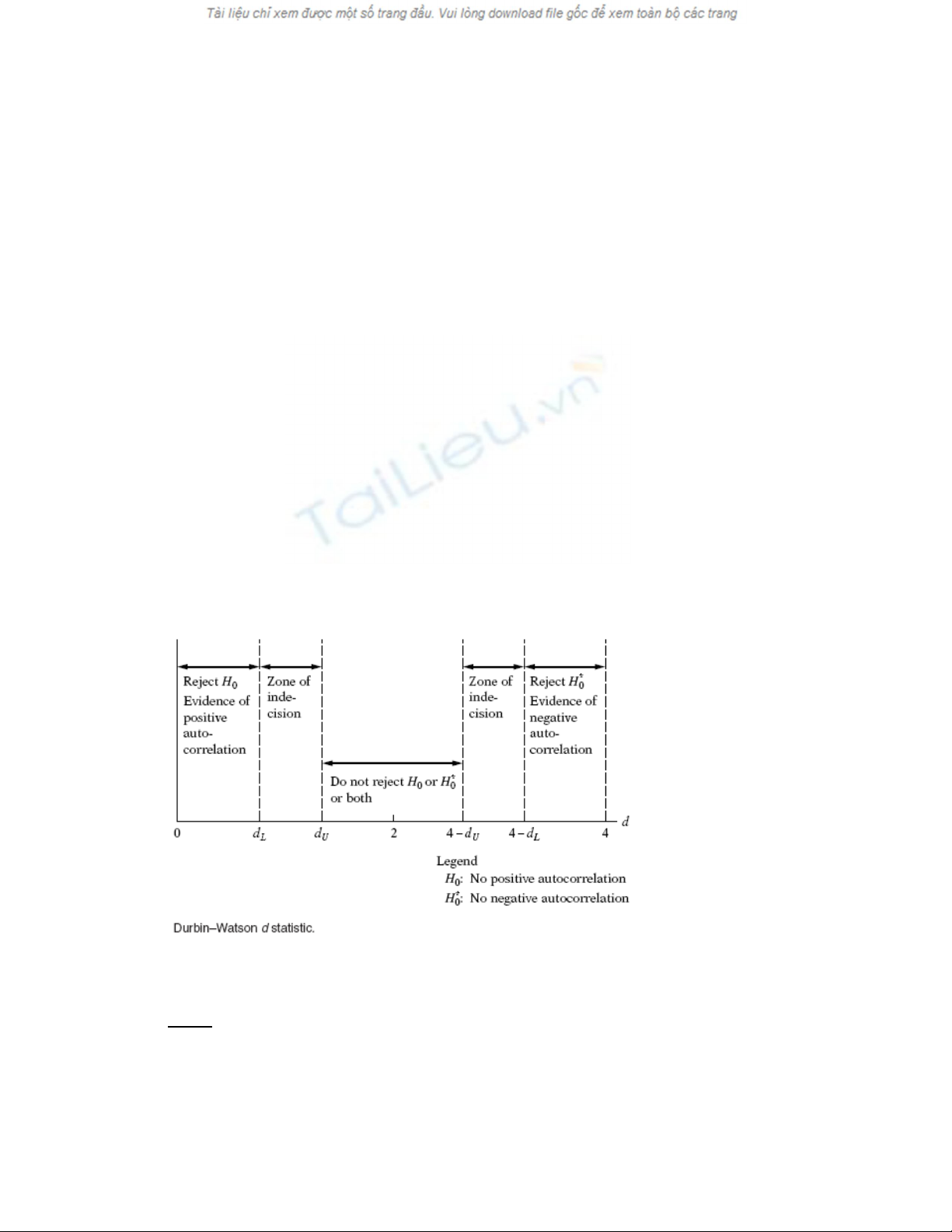

1.4.2 Ki m đ nh c a Durbin – Watsonể ị ủ :

Th ng kê d. Durbin – Watson đ c đ nh nghĩa nh sau: ố ượ ị ư

d là t s gi a t ng bình ph ng c a chênh l ch gi a 2 sai s liên ti p v i ESS ỷ ố ữ ổ ươ ủ ệ ữ ố ế ớ

Do Σet2 và Σet-12 ch khác nhau có m t quan sát, nên ta có th xem chúng b ng nhau. ỉ ộ ể ằ d

có th đ c vi t l i:ể ượ ế ạ

V iớ c l ng cho ướ ượ

Chú ý: Ki m đ nh DW s ch áp d ng đ c n u th a mãn các yêu c u sau:ể ị ẽ ỉ ụ ượ ế ỏ ầ

+ Mô hình ph i có h s ch n.ả ệ ố ặ

+ Bi n gi i thích ph i là phi ng u nhiênế ả ả ẫ

+ N u có hi n t ng t t ng quan thì đó ch là t ng quan AR(1)ế ệ ượ ự ươ ỉ ươ

+ Mô hình không ch a bi n tr c a bi n ph thu c làm bi n gi i thích.ứ ế ễ ủ ể ụ ộ ế ả

+ Không có quan sát nào trong t p b m t d li u.ệ ị ấ ữ ệ

Do không tìm đ c chính xác phân ph i xác su t c a d nên ta d a vào tính ch t c a nó đ k tượ ố ấ ủ ự ấ ủ ể ế

lu nậ

Do -1 ≤ ρ ≤ 1 nên 0 ≤ d ≤ 4

-ρ = 0 (không có t t ng quan) ự ươ à d = 2

-ρ =1 (t ng quan hoàn h o d ng) ươ ả ươ àd= 0

-ρ = -1 (t ng quan hoàn h o âm) ươ ả à d=4

N u d khác các giá tr trên, ta c n tra b ng tìm dế ị ầ ả U và dL và áp d ng quy t c ki m đ nhụ ắ ể ị

sau:

Trong đó DL và dU là các giá tr t i h n c a th ng kê Durbin-Watson d a vào ba thamị ớ ạ ủ ố ự

s : ốα , s quan sát n , s bi n đ c l p k’.ố ố ế ộ ậ

V i n, k’ = k – 1 và = 0,05 cho tr c, tra b ng ớ ướ ả à dL và dU

Ví dụ : M t k t qu h i qui đ c cho :ộ ế ả ồ ượ

Yi = 12.5 + 3.16Xi – 2.15Di(1)

n = 20 d = 0.9

V i ớα =5%, n=20, k’=2, ta có :

dL = 1.1 dU =1.54

![Case study 7 bước tiếp cận: Tài liệu [mô tả/định tính]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/6471779797448.jpg)

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)