28-Feb-13

1

Báo cáo tài chính

TRƯỜNG ĐẠI HỌC MỞ TPHCM

CHƯƠNG 2

2

Mục tiêu

•Sau khi nghiên cứu xong chương này, bạn có

thể:

–Trình bày mục đích và ý nghĩa của báo cáo tài

chính.

–Giải thích kết cấu và nội dung của các báo cáo tài

chính.

–Giải thích các giả định và nguyên tắc kế toán cơ

bản.

–Giải thích những hạn chế của báo cáo tài chính

3

Nội dung

•Giới thiệu về báo cáo tài chính

•Các khái niệm và nguyên tắc cơ bản

•Những hạn chế của báo cáo tài chính

4

Giới thiệu báo cáo tài chính

•Nhắc lại một số khái niệm

•Bản chất báo cáo tài chính

•Bảng cân đối kế toán

•Báo cáo kết quả hoạt động kinh doanh

• Các báo cáo tài chính khác

• Các báo cáo liên quan

28-Feb-13

2

5

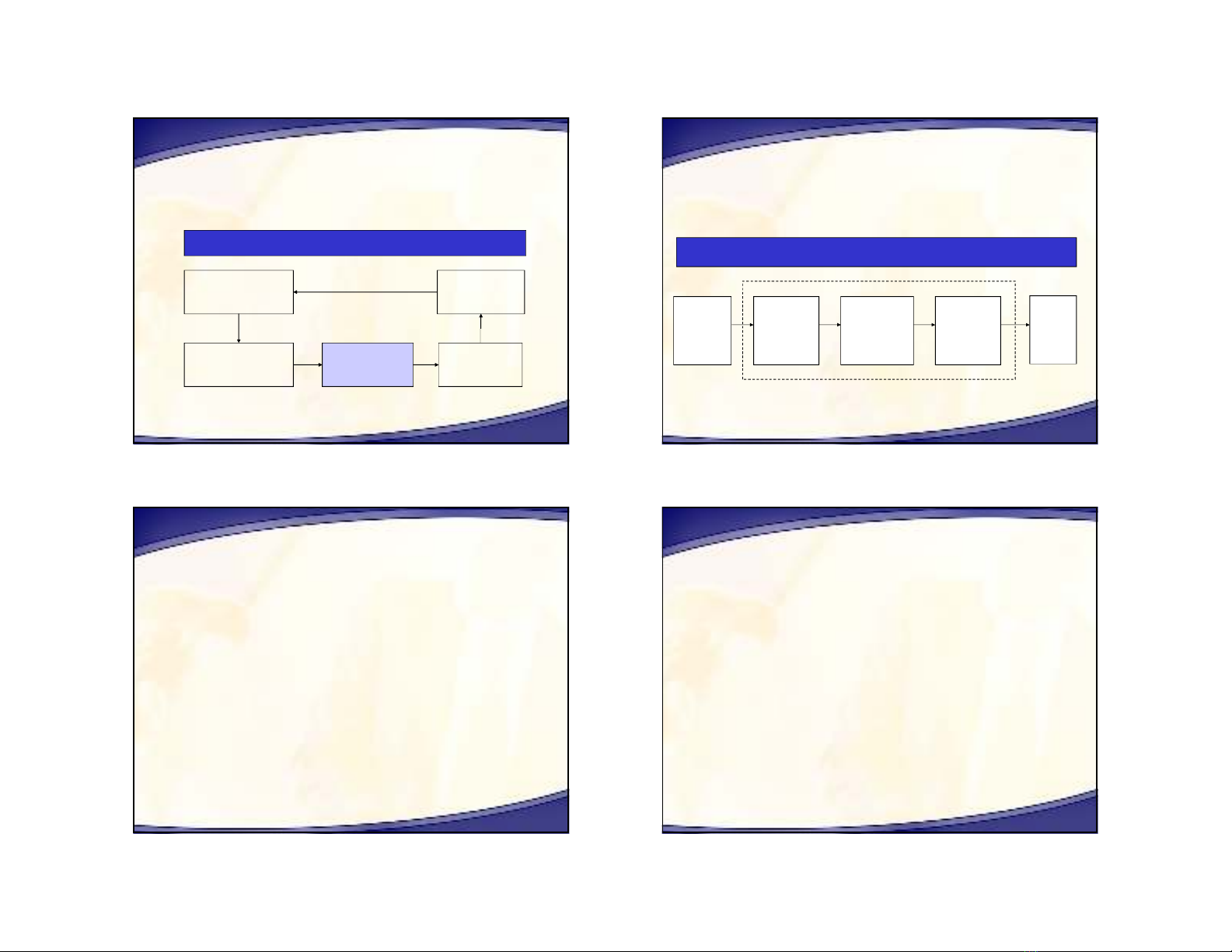

Nhắc lại một số khái niệm

Hoạt động của tổ

chức

Dữ liệu Hệ thống kế

toán

Thông tin

Đối tượng

sử dụng

Ra quyết định

Định nghĩa kế toán

6

Nhắc lại một số khái niệm

Dữ liệu

kinh tế

Ghi chép

ban đầu

(Chứng

từ)

Phân loại,

ghi chép,

tổng hợp

(Sổ sách)

Cung cấp

thông tin

(Báo cáo)

Thông

tin

Quy trình kế toán

7

Nhắc lại một số khái niệm

•Kế toán tài chính nhằm cung cấp thông tin

cho các đối tượng ở bên ngoài (nhà đầu tư,

chủ nợ, nhà nước …), thông qua các báo cáo

tài chính.

–Bảng cân đối kế toán

–Báo cáo kết quả hoạt động kinh doanh

–Báo cáo lưu chuyển tiền tệ

–Bản thuyết minh

8

Bản chất báo cáo tài chính

•Báo cáo tài chính là sản phẩm của kế

toán tài chính, cung cấp thông tin cho

những người bên ngoài trong việc ra

quyết định kinh tế.

28-Feb-13

3

9

Những thông tin cần thiết

• Tình hình tài chính

•Sự thay đổi tình hình tài chính

•Các thông tin bổ sung

10

Tình hình tài chính

•Các nguồn lực kinh tế do doanh nghiệp

kiểm soát thể hiện qua các tài sản của

doanh nghiệp

•Nguồn hình thành các nguồn lực kinh tế

thể hiện qua nguồn vốn của doanh

nghiệp

11

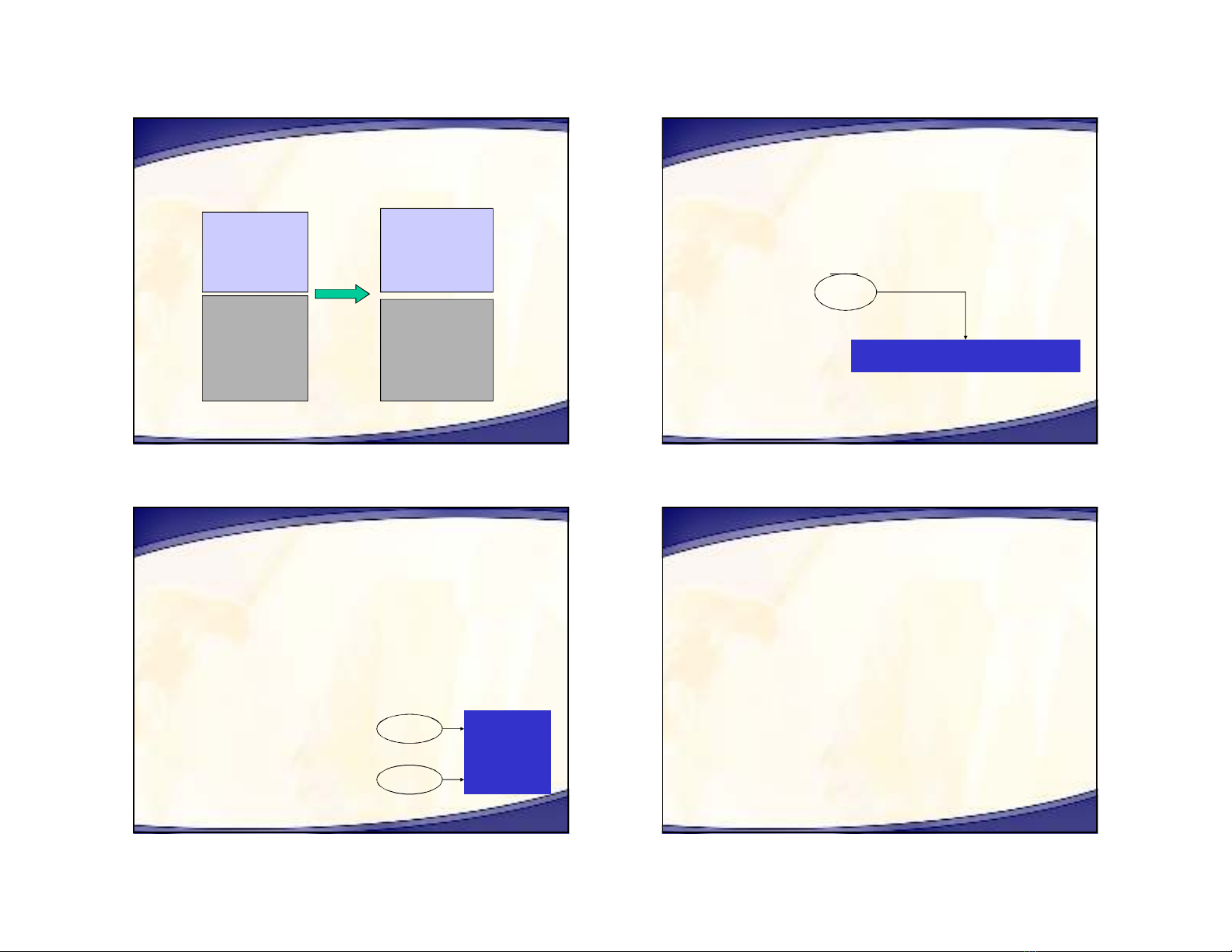

Nguồn lực kinh tế

Nguyên vật liệu

Máy móc thiết bị

Nhà xưởng

Tiền gửi ngân hàng

Tôi nghĩ đây là

một công ty có

tiềm lực kinh tế

đủ để làm công

trình

12

Nguồn hình thành

Vay ngân hàng

Phải trả người bán

Phải nộp thuế

Vốn chủ sở hữu

Nhưng tôi thấy vay nợ nhiều

quá nên chưa yên tâm

28-Feb-13

4

13

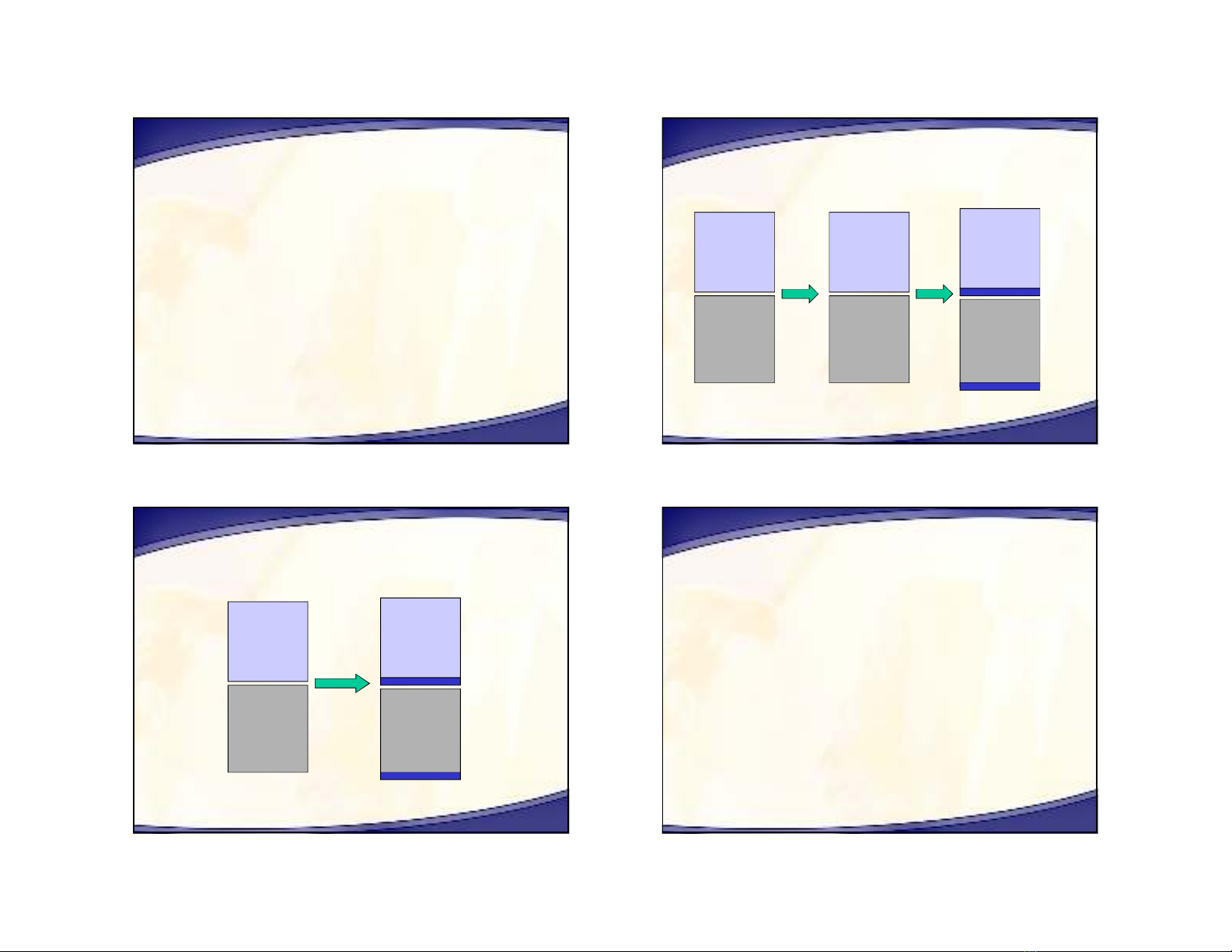

Sự thay đổi tình hình tài chính

•Sự thay đổi tình hình tài chính là sự vận

động của các nguồn lực kinh tế mà

doanh nghiệp đang sử dụng và nguồn

hình thành của các nguồn lực đó.

14

Sự thay đổi tình hình tài chính

Tài sản Tài sản Tài sản

Nguồn vốn Nguồn vốn Nguồn vốn

Chi

tiền

Mua

hàng

Bán

hàng

Thu

tiền

15

Sự thay đổi tình hình tài chính

Tài sản Tài sản

Nguồn vốn Nguồn vốn

Vay tiền

Mua

Máy

móc

16

Thí dụ

•Ngày 1.1, Bạn được giao điều hành một công

ty có nguồn lực kinh tế là 1.000 triệu dưới

dạng tiền. Nguồn hình thành của nguồn lực

trên là 500 triệu đi vay và 500 triệu chủ nhân

bỏ vốn. Trong tháng 1:

–Bạn chi 300 triệu mua hàng và bán hết với giá 400

triệu.

–Bạn vay thêm 200 triệu tiền và dùng mua 1 thiết

bị.

28-Feb-13

5

17

Tình hình tài chính

Tài sản

Tiền 1.000

Tài sản

Tiền 1.100

Thiết bị 200

Nguồn vốn

Vay 500

Chủ 500

?Nguồn vốn

Vay 700

Chủ 600

18

Sự thay đổi tình hình tài chính

•Do kết quả kinh doanh:

– Doanh thu: 400

– Chi phí: 300

–Lợi nhuận: 100

Làm tăng vốn chủ sở hữu

19

Sự thay đổi tình hình tài chính

•Do lưu chuyển tiền:

–Thu tiền bán hàng: 400

–Chi tiền mua hàng: (300)

–Tiền tăng từ HĐKD 100

–Chi mua thiết bị: (200)

–Tiền giảm do HĐĐT: (200)

–Thu đi vay: 200

–Tiền tăng từ HĐTC: 200

Vay để

đầu tư

20

Các thông tin bổ sung

•Cách thức tính toán các số liệu

•Chi tiết các số liệu

•Các vấn đề cần lưu ý khác

![Tài liệu ôn tập môn Nguyên lý kế toán [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/88171778829720.jpg)

![Bài tập Kế toán tài chính doanh nghiệp sản xuất: [Kèm bài giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/36791778829724.jpg)

![Tài liệu tham khảo môn Nguyên lý kế toán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/45811778829725.jpg)