Giới thiệu tài liệu

Chương này giới thiệu về các bút toán điều chỉnh và quy trình hoàn tất chu trình kế toán, hai yếu tố thiết yếu để đảm bảo tính chính xác và đầy đủ của thông tin tài chính vào cuối kỳ kế toán.

Đối tượng sử dụng

Tài liệu này hướng đến sinh viên chuyên ngành kế toán, kiểm toán, tài chính, cũng như các kế toán viên, nhà quản lý doanh nghiệp và bất kỳ cá nhân nào quan tâm đến việc nắm vững các nguyên tắc cơ bản và quy trình hoàn thiện chu trình kế toán để lập báo cáo tài chính chính xác và đáng tin cậy.

Nội dung tóm tắt

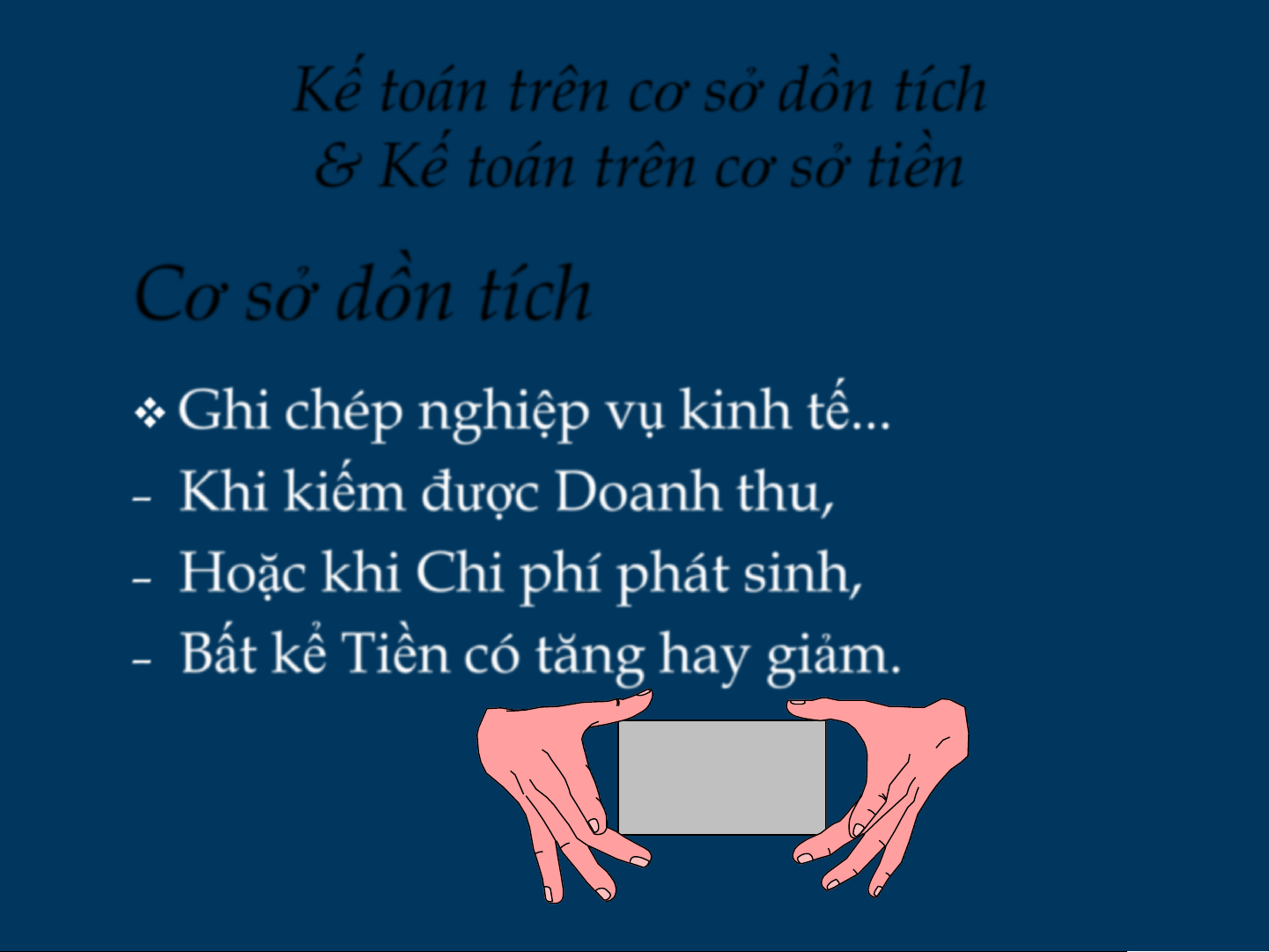

Tài liệu này cung cấp một cái nhìn toàn diện về các khía cạnh quan trọng của quy trình kế toán, bắt đầu bằng việc phân biệt hai cơ sở kế toán chính: cơ sở dồn tích và cơ sở tiền mặt, trong đó nhấn mạnh lý do tại sao Nguyên tắc Kế toán Chung được Chấp nhận (GAAP) yêu cầu sử dụng cơ sở dồn tích để cung cấp cái nhìn đầy đủ hơn về hoạt động kinh doanh. Tiếp theo, tài liệu giải thích khái niệm kỳ kế toán và cách xác định lãi thuần. Phần trọng tâm là các bút toán điều chỉnh, minh họa vị trí của chúng trong chu trình kế toán và cung cấp các ví dụ cụ thể về điều chỉnh vật dụng, khấu hao, cũng như tác động của chúng đến các tài khoản. Chu trình kế toán được trình bày chi tiết qua các bước từ đầu kỳ đến cuối kỳ, bao gồm ghi nhật ký giao dịch, chuyển sổ, lập bảng cân đối thử, thực hiện bút toán điều chỉnh, và lập báo cáo tài chính. Cuối cùng, tài liệu giới thiệu về bảng kế toán nháp như một công cụ hữu ích để hệ thống hóa quá trình lập báo cáo tài chính và giải thích tầm quan trọng của các bút toán khóa sổ để kết thúc kỳ kế toán và chuẩn bị cho kỳ tiếp theo, đảm bảo tính liên tục của dữ liệu tài chính.