1

Expected Utilit

y

Theor

y

under Uncertainty

Lý thuyết Lựa chọn của Nhà Đầu tư

ề ắ ắ

trong đi

ề

u kiện không ch

ắ

c ch

ắ

n

1. Giới thiệu

• Chúng ta đã nghiên cứu về lý thuyết sự lựa chọn của

nhà đầu tư trong điều kiện chắc chắn

• Trong thực tế, quyết định của nhà đầu tư thường được

thựchiện trong điềukiện không chắcchắn

thực

hiện

trong

điều

kiện

không

chắc

chắn

•Ví dụ:

1. Không chắc chắn về chất lượng (xe cũ)

2. Không chắc chắn về hành vi của đối tác

-> Kết quả phụ thuộc vào hành vi của đối tác

2

3. Mua tài sản tài chính (cổ phiếu và trái phiếu) lợi

suất phụ thuộc vào biến động thị trường.

Đây là nội dung nền tảng của Kinh tế học Tài chính

2

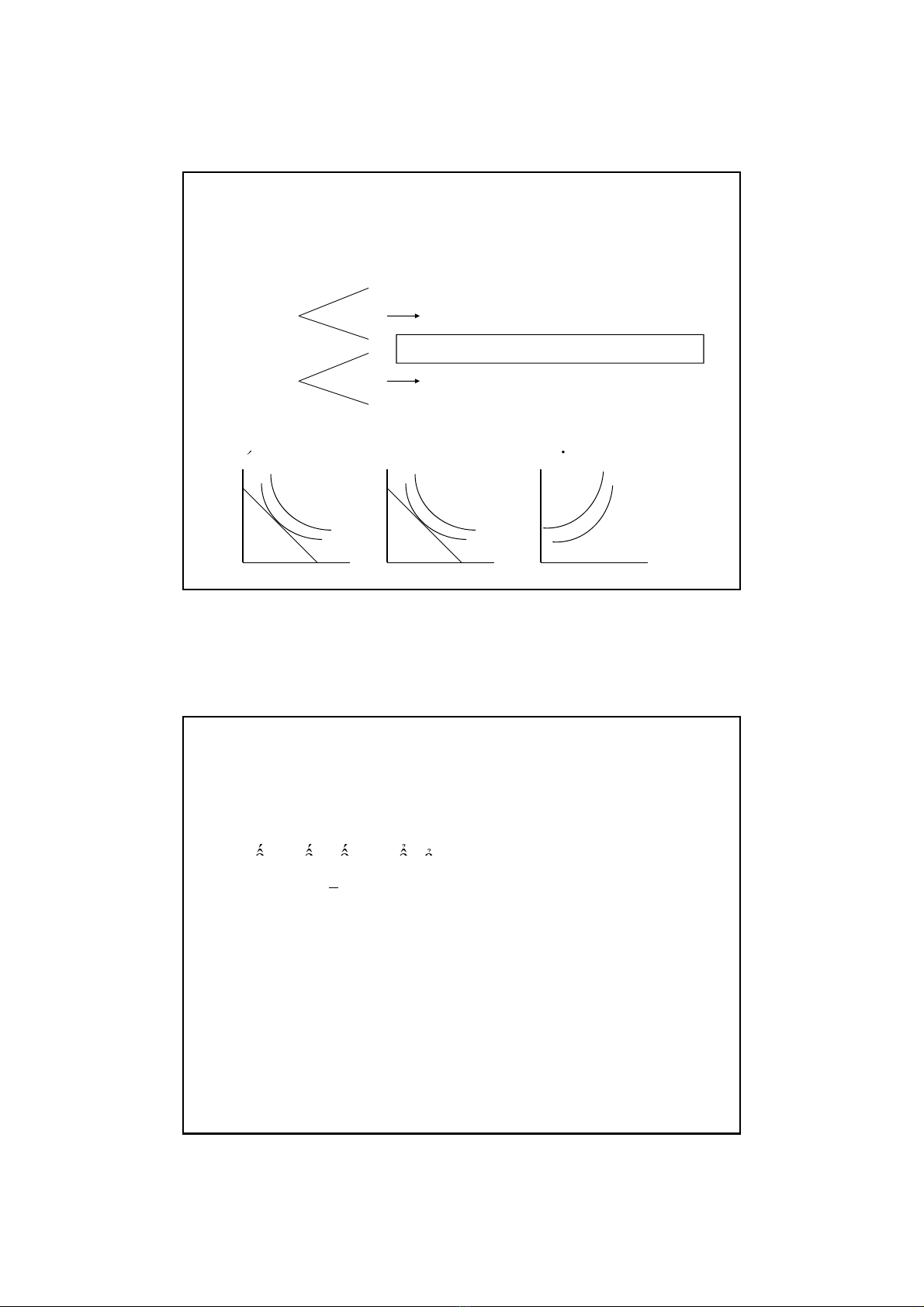

Mục tiêu của cá nhân

1) Các cá nhân tối đa hóa độ thỏa dụng kỳ vọng

0.4 10

Ati

E(W) = 0.4(10) + 0.6(2) = 5.2

0.3

0.6

0.7

2

2

)

Sở thích của cá nhân đối với l

ợ

i suất và rủi ro

9

4

A

sse

t

i

Asset j E(W) = 0.3(9) + 0.7(4) = 5.5

E[U(W)] = 0.4U(10) + 0.6U(2) = ?

E[U(W)] = 0.3U(9) + 0.7U(4) = ?

Nhà đầu tư thích E[U(W)] cao hơn

3

)ợ

y

x

C2

C1

Return

Risk

Xác suất

• Xác suất là khả năng một biến cố có thể xuất hiện

sau nhiều phép thử

•Nếu αi= là xác suất biến cố i xuất hiện trong tổng

số

n

biếncốcó thểxảyra

số

n

biến

cố

có

thể

xảy

ra

•1. αi>0, i = 1…n

•2. ∑αi= 1

•Giả sử (X) là giải thưởng

•X

1, X2, X3,...,Xncó xác suất tương ứng αi

•α

1

, α

2

, α

3

,...,α

n

, là xun

g

khắc và hoàn chỉnh

‘i=1

n

4

1

2

3

n

g

(mutually exclusive and exhaustive)

• Thì giá trị kỳ vọng của giải thưởng là

• E(X) = α1X1+ α2X2+ α3X3+ ... + αnXn

• E(X) = ∑αiXi

‘i=1

n

3

Ví dụ 1

•Đánh bạc (X) tung đồng xu

•

Nếu

n

gửa,

nh

ậ

n

$

1 X

1

= +1

Nếugửa, ậ$

1

•Nếu sấp, trả $1 X2= -1

• E(X) = (0.5) (1) + (0.5) (-1) = 0

•Nếu chúng ta chơi nhiều lần, khả năng chúng ta hòa vốn

rất lớn

5

Thí dụ 2

•Đánh bạc (X) tung đồng xu

•Nếu ngửa, thắng $10 X1= +10

•Nếu sấp, thua $1 X2= -1

• E(X) = (0.5) (10) + (0.5) (-1) = 4.50

•Nếu chúng ta chơi nhiều lần, chúng ta sẽ thắng lớn

• Chúng ta sẵn sàng trả bao nhiêu để chơi trò chơi này:

Có hểhiềhấlà $4 0

6

•

Có

t

hể

n

hiề

u n

hấ

t

là

$4

.5

0

•Câu trả lời phụ thuộc vào sở thích đối với rủi ro

4

Ván bài công bằng

•Nếu

the cost to play = expected value of

these gambles the outcome

– Ván bài công bằng về mặt thống kê - actuarially fair

•Thực tiễn chứng minh:

1. Thông thường mọi người đồng ý tung đồng xu trong trường hợp

số tiền nhỏ và từ chối chơi trong trường hợp số tiền lớn

7

2. Mọingườisẵnsàngbỏsốtiềnnhỏđểchơibạc không công bằng

vềmặtthống kê actuarially unfair games (Lotto 649, where cost = $1,

but E(X) < 1) nhưng sẽtừchốichơi nhiều

St. Petersburg Paradox

• Ván bài (X):

•Một đồng xu sẽ được tung n lần cho đến khi ngửa, bạn nhận được$2

n

hái

$2

$4

$8

$2

•Trạng t

hái

:X

1=

$2

X2=

$4

X3=

$8

... Xn=

$2

n

• Xác suất: α1= 1/2 α2= 1/4 α3= 1/8 ... αn= 1/2n

E(X) =

Paradox: Khôngaicóthểchơivánbàinàycôngbằng vềmặtthống kê

“

actuarially

fair

”

∞===

∑∑ ∑

∞

=1

12

2

1

i

i

i

ii x

α

8

actuarially

fair

5

St. Petersburg Paradox

nP(n)Prize

Expected

payoff

1 1/2 $2 $1

2 1/4 $4 $1

3 1/8 $8 $1

4 1/16 $16 $1

5 1/32 $32 $1

9

6 1/64 $64 $1

7 1/128 $128 $1

8 1/256 $256 $1

9 1/512 $512 $1

10 1/1024 $1024 $1

Giải thích St. Petersburg Paradox

•Giả sử U(X) = ln(X) U'(X)=1/x > 0 MU dương

• U"(X)=-1/x2< 0 MU giảm dần

• E(U(W)) = E(ΣαiU(Xi)) = (Σαiln(Xi)) = 1.39 < ∞

• Các cá nhân có thể trả 1.39 đơn vị độ thỏa dụng để chơi trò

chơi này

10

![Giáo trình Kinh tế thương mại - Trường Cao đẳng Nông Lâm Đông Bắc [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/9721779269612.jpg)

![Nội dung ôn tập Kinh tế quốc tế [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/hoahongxanh0906/135x160/57311778493389.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)