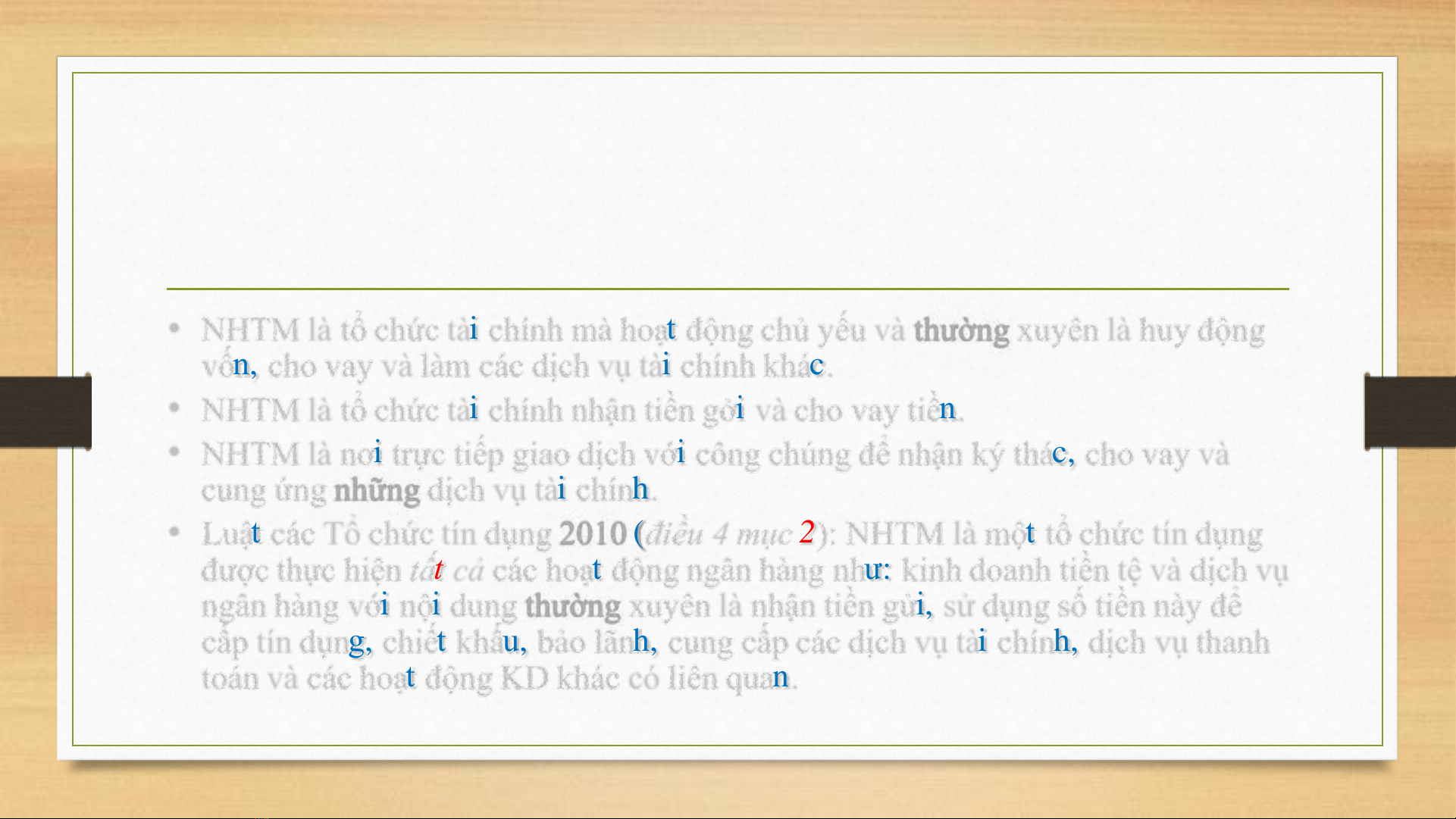

KHÁI NIỆM VỀ NHTM (Commercial Bank)

•NHTM là tổ chức tài chính mà hoạt động chủ yếu và thường xuyên là huy động

vốn, cho vay và làm các dịch vụ tài chính khác.

•NHTM là tổ chức tài chính nhận tiền gởi và cho vay tiền.

•NHTM là nơi trực tiếp giao dịch với công chúng để nhận ký thác, cho vay và

cung ứng những dịch vụ tài chính.

•Luật các Tổ chức tín dụng 2010 (điều 4 mục 2): NHTM là một tổ chức tín dụng

được thực hiện tất cả các hoạt động ngân hàng như: kinh doanh tiền tệ và dịch vụ

ngân hàng với nội dung thường xuyên là nhận tiền gửi, sử dụng số tiền này để

cấp tín dụng, chiết khấu, bảo lãnh, cung cấp các dịch vụ tài chính, dịch vụ thanh

toán và các hoạt động KD khác có liên quan.

3