Đại học Quy Nhơn - Khoa TC-NH&QTKD 11/7/2020

TS. Phạm Thị Thúy Hằng 1

TS. Phạm Thị Thúy Hằng

Năm học 2020-2021

11/7/2020TS. Phạm Thị Thúy Hằng

1

2.1. Báo cáo tài chính

• 2.1.1. Bảng cân đối kế toán

• 2.1.2. Báo cáo kết quả hoạt động kinh doanh

• 2.1.3. Báo cáo lưu chuyển tiền tệ

2.2. Phân tích báo cáo tài chính

• 2.2.1. Phân tích tỷ số tài chính

• 2.2.2. Nhóm tỷ số khả năng thanh khoản

• 2.2.3. Nhóm tỷ số khả năng hoạt động

• 2.2.4. Nhóm tỷ số quản trị nợ

• 2.2.5. Nhóm tỷ số sinh lợi

• 2.2.6. Nhóm tỷ số giá trị thị trường

• 2.2.7. Phân tích Dupont

11/7/2020TS. Phạm Thị Thúy Hằng

2

2.1.1. Bảng cân

đối kế toán

2.1.2. Báo cáo kết

quả hoạt động

kinh doanh

2.1.3. Báo cáo lưu

chuyển tiền tệ

11/7/2020TS. Phạm Thị Thúy Hằng

3

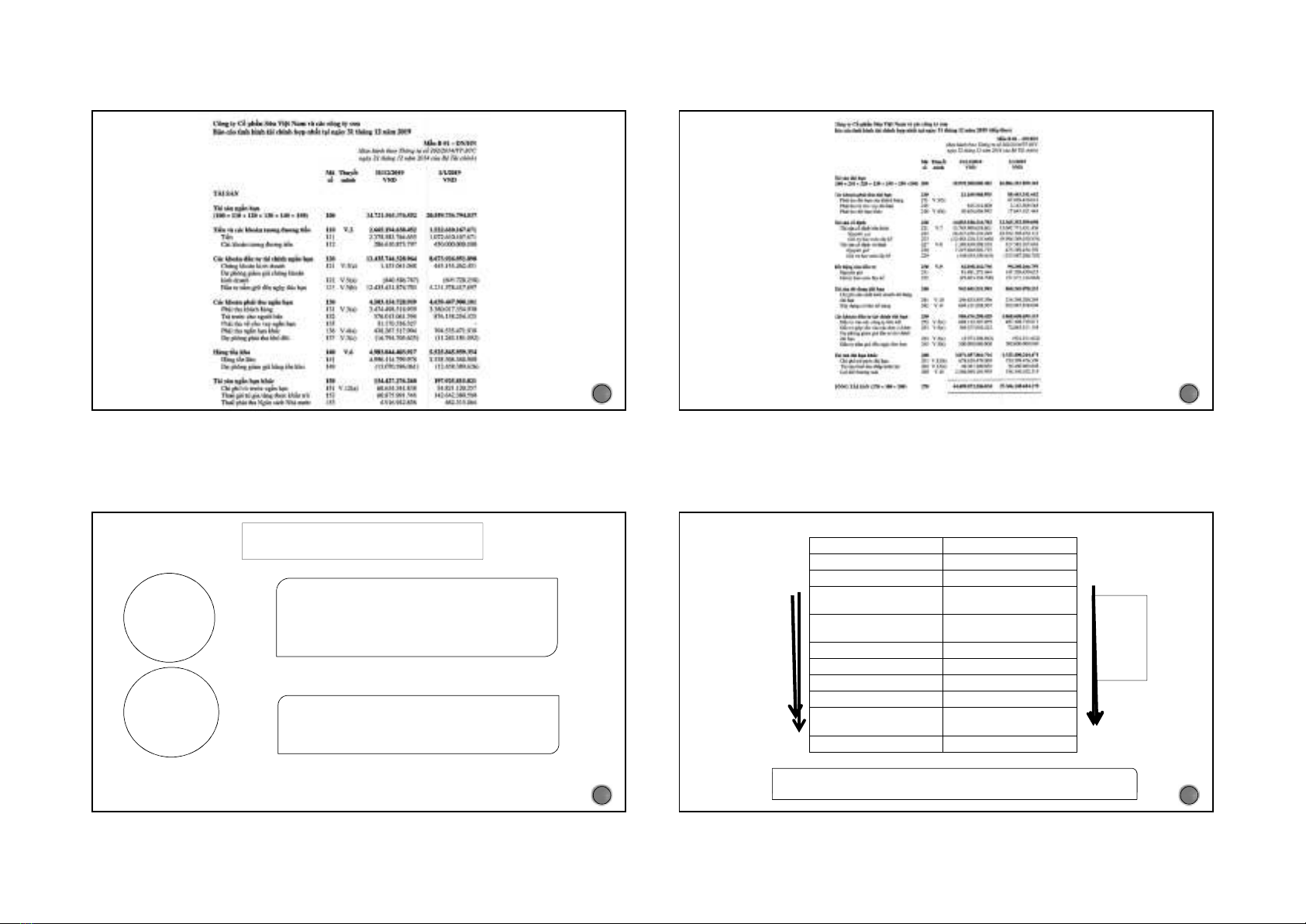

BCĐKT là báo cáo tài chính tổng hợp cho biết tình hình tài sản và

nguồn vốn của một doanh nghiệp tại một thời điểm nhất định

(cuối năm, cuối quý).

11/7/2020TS. Phạm Thị Thúy Hằng

4

Đại học Quy Nhơn - Khoa TC-NH&QTKD 11/7/2020

TS. Phạm Thị Thúy Hằng 2

11/7/2020TS. Phạm Thị Thúy Hằng

5

11/7/2020TS. Phạm Thị Thúy Hằng

6

11/7/2020TS. Phạm Thị Thúy Hằng

7

Kết cấu BCĐKT

Phản ánh tình hình tài sản của doanh

nghiệp tại một thời điểm nhất định, được

sắp xếp theo thứ tự giảm dần của tính thanh

khoản.

Phần tài

sản

Phần

nguồn

vốn

Phản ánh toàn bộ nguồn vốn hình thành nên

tài sản của doanh nghiệp, được sắp xếp theo

thứ tự tăng dần của thời hạn thanh toán.

BCĐKT được lập vào ngày cuối năm tài chính, thường là 31 tháng 12 hàng năm

Phương trình kế toán cơ bản mà bất kì BCĐKT nào cũng phải tuân

theo là : Tổng tài sản = Tổng nguồn vốn

Tài sản Nguồn vốn

I. Tài sản ngắn hạn I. Nợ

1. Tiền và tương đương tiền 1. Nợ ngắn hạn

2. Đầu tư tài chính ngắn

hạn ….

3. Các khoản phải thu ngắn

hạn 2. Nợ dài hạn

4. Hàng tồn kho ….

5. Tài sản ngắn hạn khác II. Vốn chủ sở hữu

II. Tài sản dài hạn 1. Nguồn vốn chủ sở hữu

1. Phải thu dài hạn …

2. Tài sản cố định 2. Nguồn kinh phí quỹ

khác

…. ….

Tính

tăng dần

của thời

hạn

thanh

toán

Tính

giảm

dần của

tính

thanh

khoản

11/7/2020TS. Phạm Thị Thúy Hằng

8

Đại học Quy Nhơn - Khoa TC-NH&QTKD 11/7/2020

TS. Phạm Thị Thúy Hằng 3

Những hạn chế khi sử dụng thông tin trên BCĐKT

BCĐKT được lập tại thời

điểm khi có sự dịch chuyển

không ngừng của tài sản

và nguồn vốn

Ảnh hưởng của các nguyên

tắc thực hành kế toán

Số dư trên tài khoản không phản ánh

tình hình thực tế của công ty cho cả

năm tài khóa

Giảm tính chính xác các số liệu trên

BCĐKT

11/7/2020TS. Phạm Thị Thúy Hằng

9

2.1.1. Bảng cân

đối kế toán 2.1.2. Báo cáo kết

quả kinh doanh 2.1.3. Báo cáo lưu

chuyển tiền tệ

11/7/2020TS. Phạm Thị Thúy Hằng

10

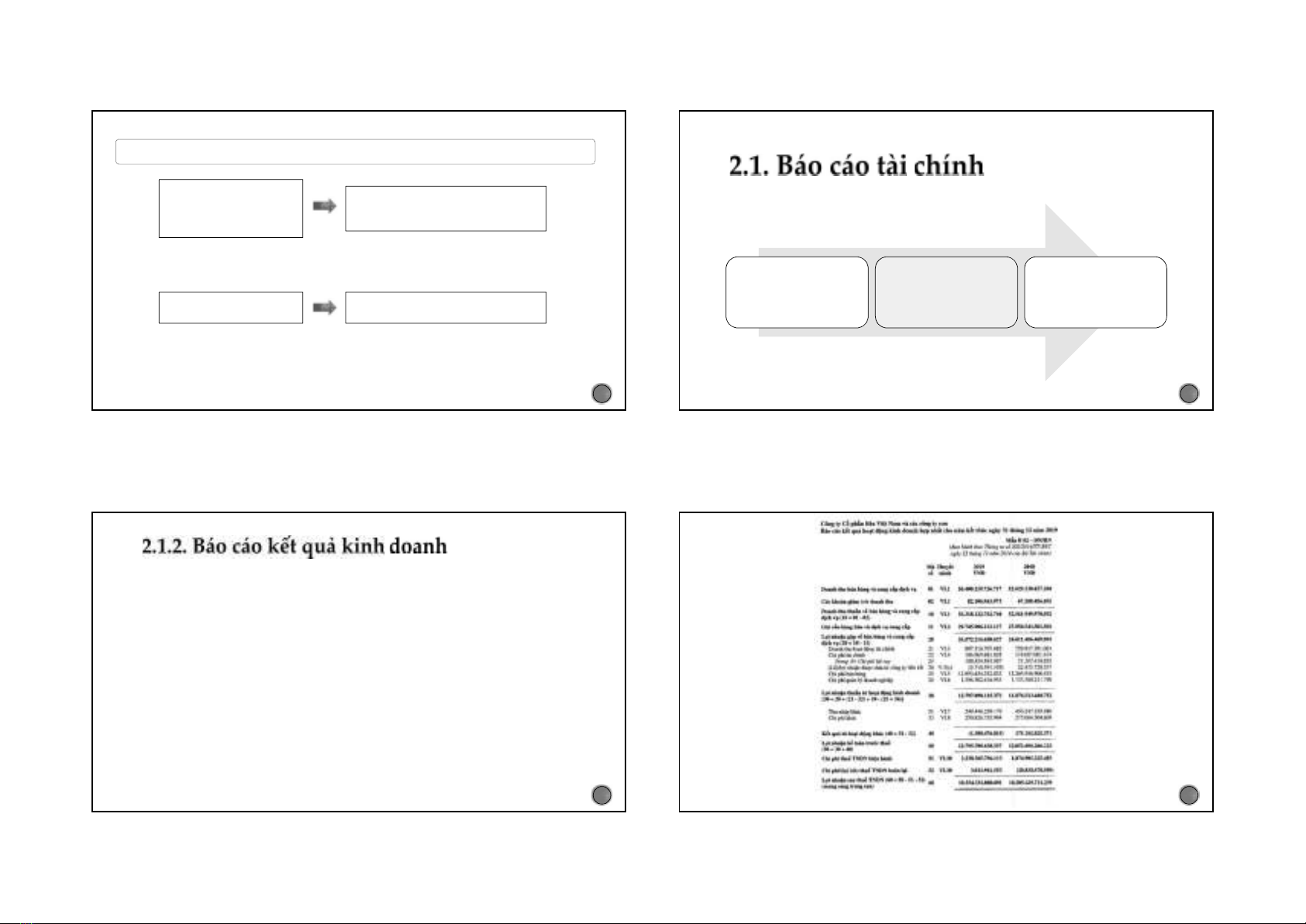

BCKQHĐKD là báo cáo tài chính tổng hợp cho biết tình hình

tài chính của doanh nghiệp trong những thời kỳ nhất định.

Nó cung cấp những thông tin về tình hình và kết quả sử

dụng các tiềm năng về vốn, lao động, kỹ thuật và trình độ

quản lý sản xuất kinh doanh của doanh nghiệp.

11/7/2020TS. Phạm Thị Thúy Hằng

11

11/7/2020TS. Phạm Thị Thúy Hằng

12

Đại học Quy Nhơn - Khoa TC-NH&QTKD 11/7/2020

TS. Phạm Thị Thúy Hằng 4

DT và CP được phản ánh

trong BCKQKD bao gồm

cả khoản đã thu hoặc chi

và sẽ thu hoặc chi.

Ảnh hưởng của các chuẩn mực

kế toán

Thông tin về kế hoạch kinh

doanh của doanh nghiệp không

phản ánh ngay trên BCKQKD

Không phản ánh thu nhập

DN thực nhận

Không phản ánh cơ hội

đầu tư

Giảm tính chính xác các

số liệu trên BCKQKD

11/7/2020TS. Phạm Thị Thúy Hằng

13

2.1.1. Bảng cân

đối kế toán 2.1.2. Báo cáo kết

quả kinh doanh 2.1.3. Báo cáo lưu

chuyển tiền tệ

11/7/2020TS. Phạm Thị Thúy Hằng

14

11/7/2020TS. Phạm Thị Thúy Hằng

15

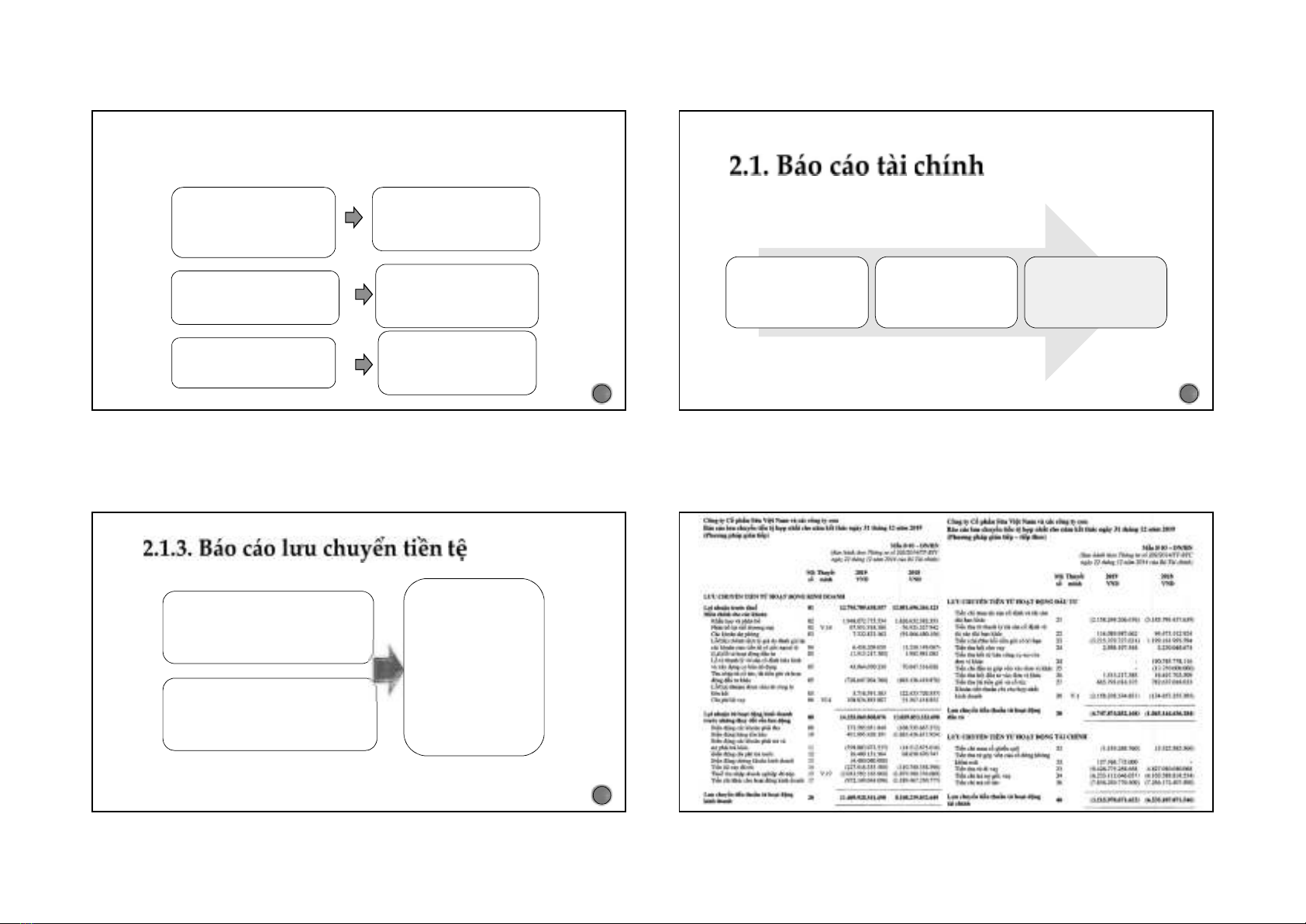

Bảng cân đối kế toán cho biết

những nguồn lực của cải và

nguồn gốc của những tài sản đó

Báo cáo kết quả kinh doanh cho

biết thu nhập và chi phí phát

sinh để tính lãi lỗ trong một kỳ

kinh doanh

BCLCTT được lập

để trả lời cho vấn

đề liên quan đến

luồng tiền vào, ra

trong doanh

nghiệp; tình hình

tài trợ, đầu tư bằng

tiền của doanh

nghiệp trong từng

thời kỳ.

11/7/2020TS. Phạm Thị Thúy Hằng

16

Đại học Quy Nhơn - Khoa TC-NH&QTKD 11/7/2020

TS. Phạm Thị Thúy Hằng 5

•Khái niệm:

BCLCTT hay còn gọi là báo cáo ngân lưu là báo cáo tài

chính tổng hợp, phản ánh việc hình thành và sử dụng

lượng tiền phát sinh trong kỳ báo cáo của doanh nghiệp.

•Công thức lập báo cáo lưu chuyển tiền tệ

Xuất phát từ phương trình kế toán:

TÀI SẢN = NGUỒN VỐN

11/7/2020TS. Phạm Thị Thúy Hằng

17

Tiền

Đầu tư

TCNH

Nợ phải

thu

Hàng

tồn kho

TSNH

khác

TÀI SẢN

Nợ phải

thu DH

TSCĐ

Đầu tư

TCDH

Tài sản

DH khác

BĐSĐT

11/7/2020TS. Phạm Thị Thúy Hằng

18

11/7/2020TS. Phạm Thị Thúy Hằng

19

Tiền + Đầu tư tài chính ngắn hạn +Nợ phải thu +

Hàng tồn kho + Tài sản ngắn hạn khác + Phải thu

dài hạn+TSCĐ+Bất động sản đầu tư+Đầu tư tài

chính dài hạn+Tài sản dài hạn khác

Nợ phải trả +

Vốn chủ sở

hữu

=

Tiền =

[Nợ phải trả(NCC,NLĐ,NN) – Nợ phải thu(NH,DH) – TSNH, DH khác-HTK]

+ [Vay ngắn hạn + Nợ phải trả dài hạn + Vốn chủ sở hữu]

+ [-TSCĐ, BDSĐT-Đầu tư tài chính (NH,DH)]

Vậy dòng tiền của một doanh nghiệp được hình thành từ ba dòng tiền:

Dòng tiền từ hoạt động kinh doanh: bao gồm các khoản thu chi phát sinh

trong quá trình sản xuất kinh doanh.

Dòng tiền từ hoạt động đầu tư: phản ánh khoản tiền thu và chi có liên quan

đến góp vốn liên doanh, liên kết, mua cổ phiếu, trái phiếu, mua sắm

thanh lý tài sản cố định,…

Dòng tiền từ hoạt động tài chính: phản ánh các khoản thu chi có liên quan

đến vốn chủ sở hữu và nợ phải trả.

11/7/2020TS. Phạm Thị Thúy Hằng

20

![Bài giảng Công cụ phái sinh: Chương 4 [Tóm tắt kiến thức trọng tâm]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240503/khanhchi2520/135x160/3401714710167.jpg)

![Bài giảng Quản trị chi phí kinh doanh Trường ĐH Công nghiệp Quảng Ninh [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20221005/duonghanthienbang/135x160/331664955575.jpg)