Mareven Food Central

Hà Nội 2011

CHƯƠNG 1: TỔNG QUAN VỀ TÀI

CHÍNH DOANH NGHIỆP

TS Đào Thanh Bình – BM QLTC ĐH BK Hà Nội

Mareven Food Central

CHƯƠNG 1: TỔNG QUAN VỀ TCDN -Tình huống thực tế

TS Đào Thanh Bình – BM QLTC ĐH BK Hà Nội

2

Điểm đáng chú ý của báo cáo kiểm toán năm 2008 là hầu hết các báo cáo tài chính của các doanh

nghiệp, tổ chức tài chính, ngân hàng... bị sai lệch, không phản ánh đúng thực tế tài sản, chi phí,

doanh thu và kết quả kinh doanh của các đơn vị này.

Đáng chú ý, sai phạm này thường tập trung vào những “ông lớn” như: Tập đoàn Điện lực Việt Nam

(EVN), Tập đoàn Than -Khoáng sản Việt Nam (TKV), Tổng công ty Hàng hải (Vinalines), Tổng công

ty Lắp máy Việt Nam (Lilama), Tổng công ty Bia -Rượu − Nước giải khát Sài Gòn (Sabeco)…

Ngoài ra, qua kiểm toán cũng cho thấy, nhiều doanh nghiệp có tỷ trọng vốn chủ sở hữu/tổng nguồn

vốn rất thấp, hoạt động sản xuất, kinh doanh chủ yếu bằng vốn vay, vốn chiếm dụng, nên dẫn

đến cơ cấu tài chính bấp bênh, chi phí lãi vay cao, kinh doanh thua lỗ, nhất là các doanh

nghiệp hoạt động trong lĩnh vực xây dựng, trong đó có những tổng công ty nhà nước có vốn

chủ sở hữu chỉ có từ 2 - 8%...

Trong năm 2008, Chính phủ đã có chỉ thị hạn chế đầu tư ra ngoài ngành đối với các tập đoàn, tổng

công ty nhà nước. Tuy nhiên, qua kiểm toán cho thấy, phần lớn các đơn vị được kiểm toán đều có

hoạt động đầu tư ra ngoài nhiệm vụ chính của mình, với các mức độ khác nhau, và có nhiều đơn vị

đã không thành công.

Tiêu biểu cho tình trạng này vẫn lại là các “đầu tàu” kinh tế như: EVN với 3.590 tỷ đồng (chiếm 4,82%

vốn chủ sở hữu), Vinalines 873,78 tỷ đồng (chiếm 11,8% vốn chủ sở hữu),TKV 1.786 tỷ đồng (chiếm

16,15% vốn chủ sở hữu)…

Nguồn: http://vneconomy.vn

Câu hỏi: Những sai phạm trong báo cáo tài chính của các doanh nghiệp “đầu tàu” của nền kinh tế

trong những năm vừa qua cho phép chúng ta kết luận điều gì về các doanh nghiệp nhà nước? Liệu

những “đầu tầu” đó có đại diện cho tất cả các Cty, Tập đoàn nhà nước?

Mareven Food Central

CHƯƠNG 1: TỔNG QUAN VỀ QLTCDN

1.1. Vị trí của quản lý tài chính trong một doanh

nghiệp

1.2. Nội dung của quản lý tài chính doanh

nghiệp

1.3. Khái niệm “Vấn đề kinh tế”

1.4. Những nhân tố ảnh hưởng đến tổ chức

TCDN

TS Đào Thanh Bình – BM QLTC ĐH BK Hà Nội

3

Mareven Food Central

1.1.Vị trí của quản lý tài chính trong một doanh nghiệp

Khái niệm tài chính doanh nghiệp

TS Đào Thanh Bình – BM QLTC ĐH BK Hà Nội

4

Tài chính doanh nghiệp là tổng

hòa các mối quan hệ kinh tế, tiền

tệ gắn liền với việc tạo lập, phân

phối và sử dụng các nguồn lực

tài chính trong quá trình sản xuất

kinh doanh của doanh nghiệp.

Mareven Food Central

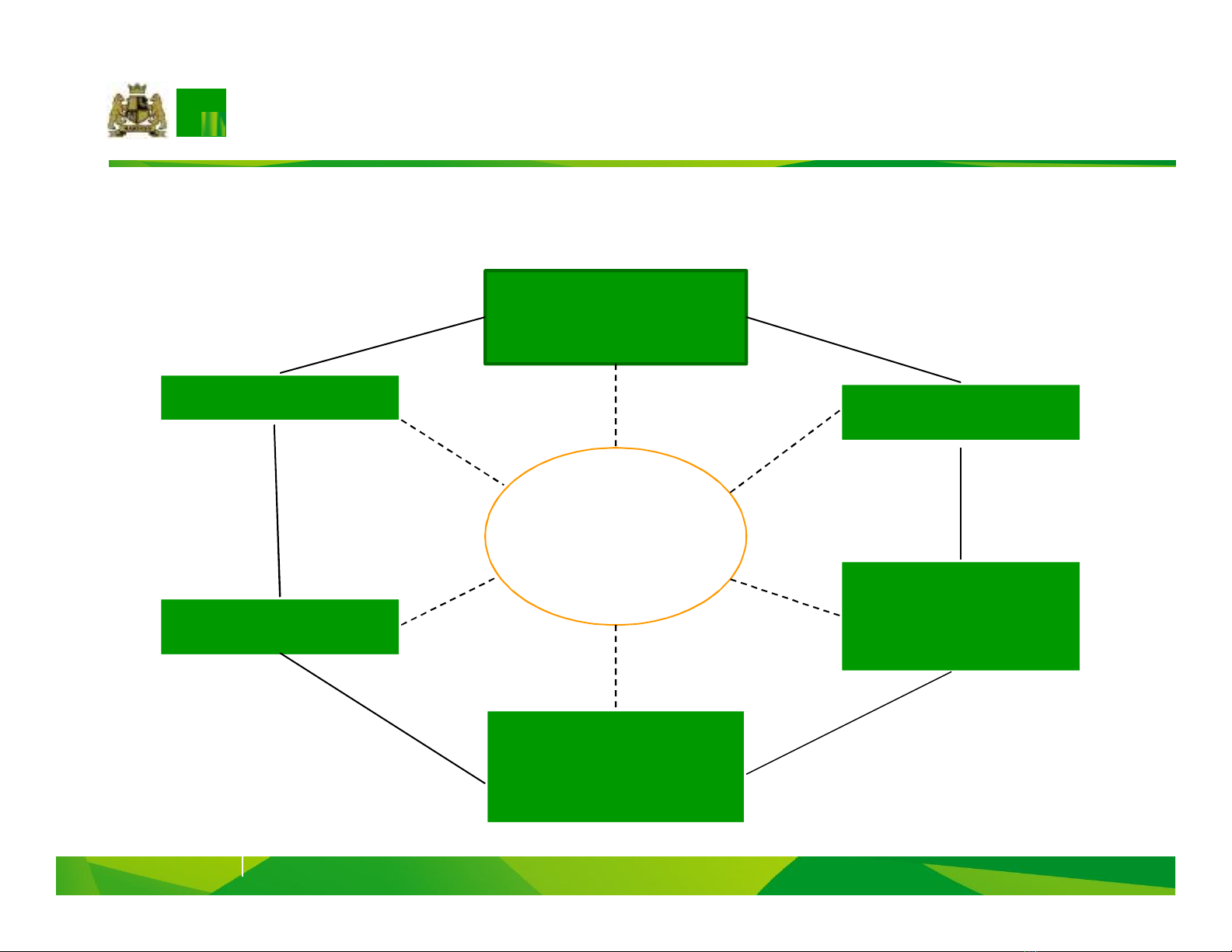

1.1.Vị trí của quản lý tài chính trong một doanh nghiệp

TS Đào Thanh Bình – BM QLTC ĐH BK Hà Nội

Ng©n s¸ ch

Nhµ níc

Tµi chÝnh DN

TÝn dông

æ

Tµi chÝnh tæ

chøc x· héi

Tµi chÝnh

hé gia đình

B¶o hiÓm

ThÞ

trêng

tµi chÝnh

Vị trí của tài chính doanh nghiệp trong hệ thống tài chính

5