CHƯƠNG 2

CÁN CÂN THANH TOÁN QUỐC TẾ

BALANCE OF PAYMENT (BOP)

Khái niệm

Kết cấu của BOP

Nguyên tắc hạch toán kép

Thặng dư và thâm hụt BP

Hiệu ứng tuyến J

2.1.Những khái niệm cơ bản

2.1.1. Khái niệm: BOP là một báo cáo thống kê tổng

hợp ghi chép lại giá trị của tất cả các giao dịch

kinh tế giữa người cư trú với người không cư trú

trong một thời kì nhất định, thường là một năm.

2.1.2. Một số thuật ngữ cần chú ý:

-Kì lập báo cáo

-Người cư trú và người không cư trú

-Tiêu chí để đưa một giao dịch kinh tế vào BOP

-Tiền tệ ghi chép trong BOP

2.1.3. BOP - bản ghi chép phản ánh

cung cầu ngoại tệ

Mục đích chính của lập BOP: theo dõi và phân tích hoạt động TMQT

cũng như các luồng vốn chảy vào, ra một quốc gia.

Các giao dịch làm phát sinh cung cầu ngoại tệ:

Các giao dịch phát sinh cung

ngoại tệ (ghi có +)

Các giao dịch phát sinh cầu

ngoại tệ (ghi nợ -)

1.

XKHH & Dịch vụ

2.

Thu lãi đầu tư và thu khác

3.

Thu vãng lai một chiều

4.

Nhận đầu tư nước ngoài

5.

Giảm dự trũ ngoại hối của

NHTW

1.

NKHH & Dịch vụ

2.

Chi trả lãi đầu tư và chi khác

3.

Chi vãng lai một chiều

4.

Đầu tư ra nước ngoài

5.

Tăng dự trũ ngoại hối của

NHTW

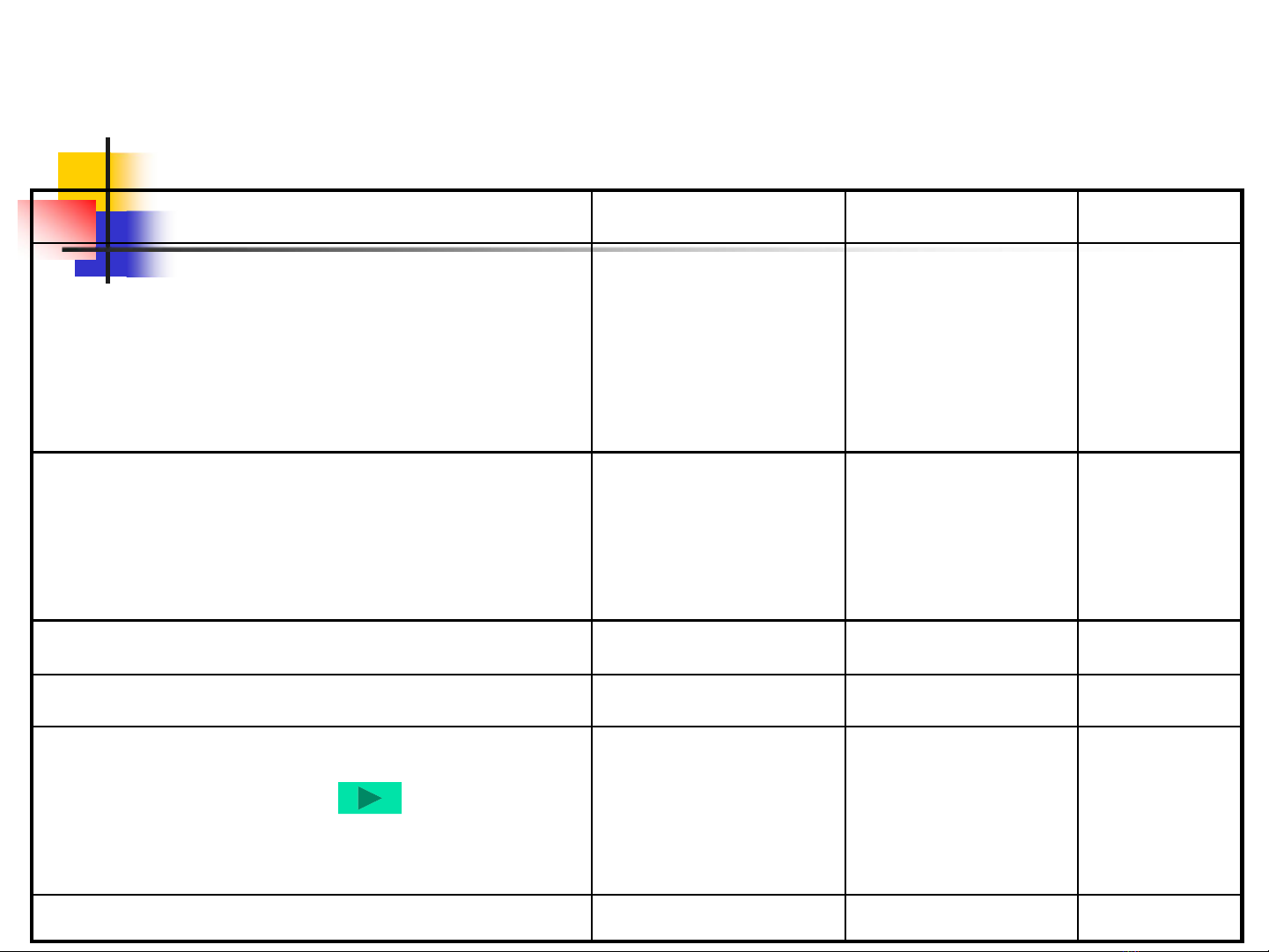

2.2. Kết cấu của BOP

Nội dung Thu (Ghi có +) Chi (Ghi nợ -) Ròng

1. Cán cân vãng lai (CA)

- Cán cân thương mại (TB)

- Cán cân dịch vụ (SE)

- Cán cân thu nhập (IC)

- Chuyển giao vãng lai 1 chiều (Tr)

+150

+120

+20

+30

-200

-160

-10

-20

- 70

2. Cán cân vốn (K):

-Vốn dài hạn (KL)

-Vốn ngắn hạn (KS)

-Chuyển giao vốn 1 chiều (KTr)

+140

+20

0

-50

-55

0

+55

3. Lỗi và sai số thống kê (OM) 0

4. Cán cân tổng thể (OB)=CA+K+OM -15

5. Cán cân bù đắp chính thức (OFB):

-Thay đổi dự trữ

-Vay IMF và các NHTW khác

-Các nguồn dự trữ khác

+10

+5

0

+15

+10

+5

0

6. Tổng +495 -495 0

Dự trữ ngoại hối

Dấu cộng và trừ trong dự trữ ngoại hối là vấn đề gây

tranh cãi rất lớn. Theo quy ước của kế toán, dự trữ ngoại

hối được xem như là tài sản bên ngoài quốc gia mà quốc

gia đó có thể vừa phải chi tiền ra để mua dự trữ và vừa rút

dự trữ ra để dùng vào việc khác. Khi dự trữ tăng, quốc gia

đó phải chi tiền ra để mua dự trữ, giống như chi tiền ra để

nhập khẩu hàng hóa và có dấu trừ (vì luồng tiền chảy ra).

Và khi dự trữ ngoại hối của quốc gia đó giảm, nghĩa là

quốc gia đó sẽ thu tiền về giống như xuất khẩu hàng hóa

và luồng tiền chảy vào nên ghi dấu cộng.

![Giáo trình Kinh tế thương mại - Trường Cao đẳng Nông Lâm Đông Bắc [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/9721779269612.jpg)

![Nội dung ôn tập Kinh tế quốc tế [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/hoahongxanh0906/135x160/57311778493389.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)