BÀI 1: KHÁI QUÁT CHUNG VỀ

TỔ CHỨC CÔNG TÁC KẾ TOÁN

TS. Phí Văn Trọng

Giảng viên trường Đại học Kinh tế Quốc dân

1

v2.0018102228

Tình huống khởi động

Một sinh viên mới ra trường và đi làm ởcông ty thương mại. Sau vài ngày tìm tòi

thì sinh viên này phát hiện rằng:Nếu bổ sung một số chỉ tiêu trên hóa đơn sẽ giúp

doanh nghiệp và khách hàng quản lý hàng hóa tốt hơn. Yêu cầu được gửi đến kế

toán trưởng công ty nhưng ngay lập tức bị phản đối vì theo kế toán trưởng, mẫu

hóa đơn do Bộ tài chính ban hành chung, công ty không có đặc thù kinh doanh

riêng nên không được thêm chỉ tiêu trên hóa đơn.

1. Công ty có được thêm một số chỉ tiêu trên hóa đơn không?

2. Trong trường hợp được thêm chỉ tiêu thì công ty phải làm thủ tục gì?

2

v2.0018102228

Mục tiêu bài học

Trình bày được khái niệm, đối tượng của t ổ chức công tác k ế toán.01

Chỉ ra được bản chất, nguyên tắc và nội dung tổ chức chứng

từ, tài khoản, sổ và báo cáo kế toán.

02

3

v2.0018102228

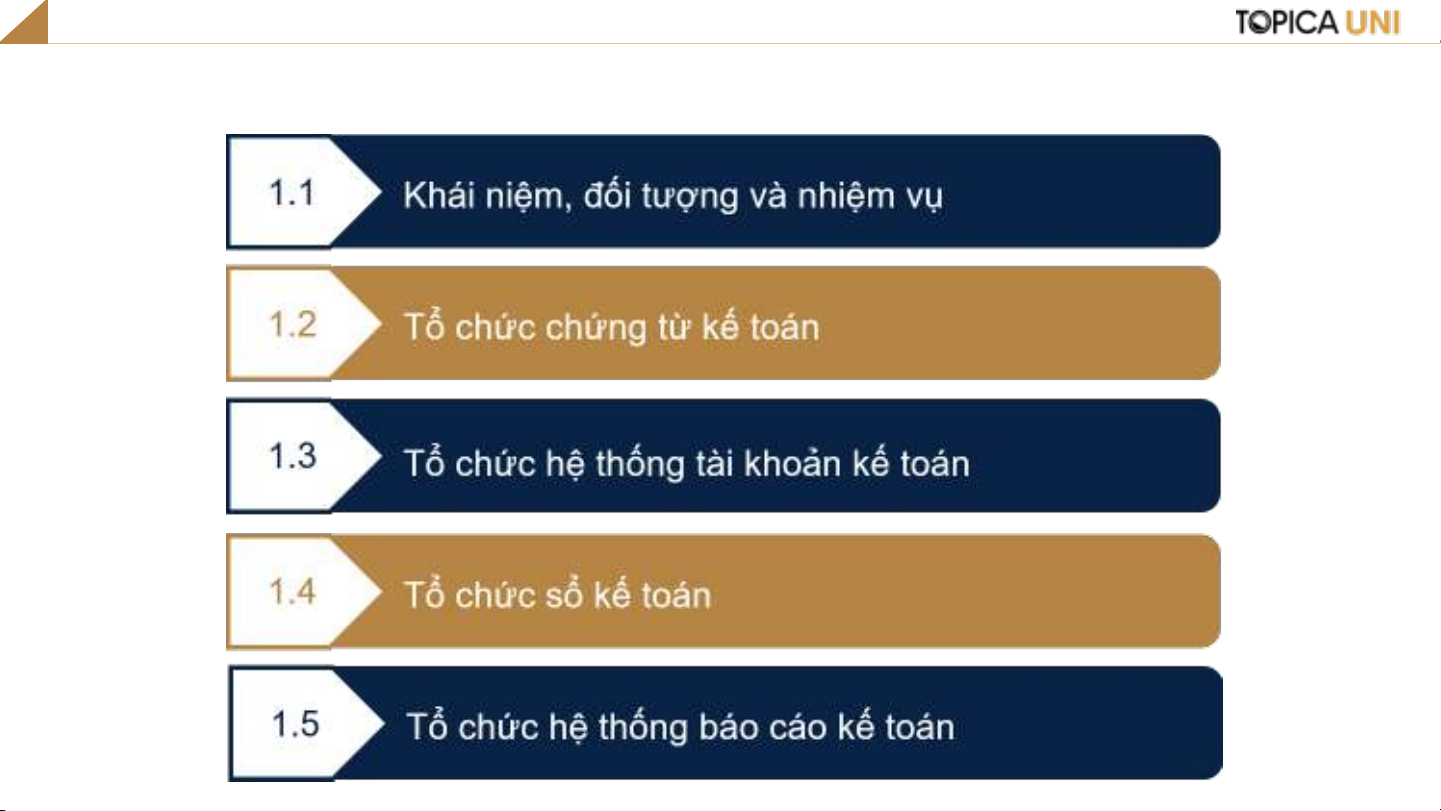

Cấu trúc nội dung

4

v2.0018102228

1.1. Khái niệm, đối tượng và nhiệm vụ

5

1.1.1. Khái niệm 1.1.2. Đối tượng 1.1.3. Nhiệm vụ

v2.0018102228