C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 1

GIẢNG VIÊN:

TS.Đỗ Thị Tuyết Lan

Chương 4 – Nội dung

C4-Chứng từ ghi sổ

160

1. Vấn đề chung:

11. Khái niệm

12. Đặc trưng

II. Nội dung tổ chức

21. Các loại sổ

22. Kết cấu sổ

23. Mối quan hệ giữa

các sổ

I. Vấn đề chung

11. Khái

niệm

• Là hình thức kế toán có nhiều loại

sổ với kết cấu đơn giản có thể áp

dụng cho nhiều quy mô doanh

nghiệp khác nhau

12. Đặc

điểm

• ……………………………………

……………………………………

……………………………………

C4-Chứng từ ghi sổ 161

C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 2

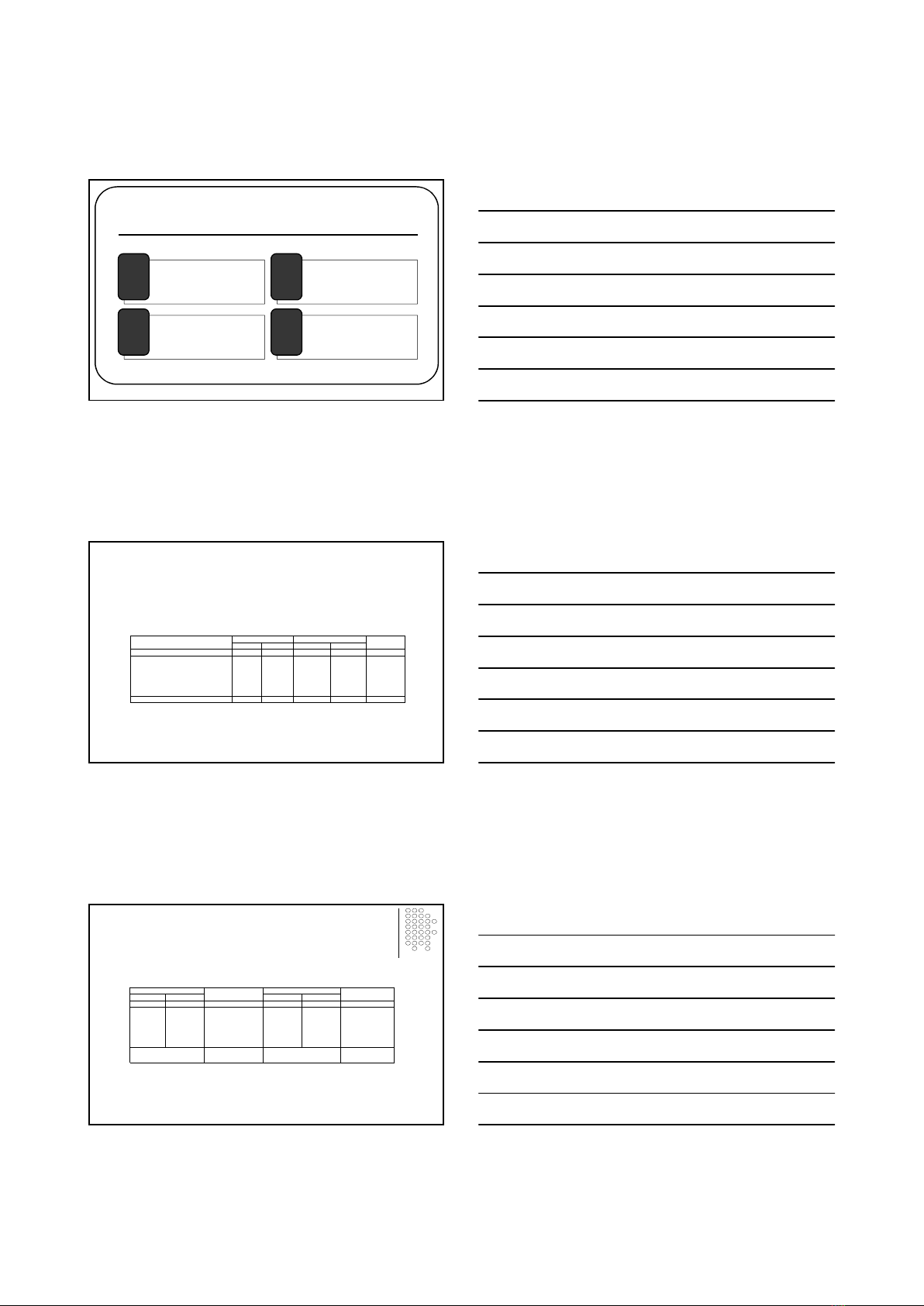

II. Nội dung tổ chức

21.Các loại sổ

Chứng từ-ghi sổ Sổ đăng ký chứng

từ ghi sổ

Sổ cái Bảng cân đối số

phát sinh

C4-Chứng từ ghi sổ 162

22.Kết cấu sổ

C4-Chứng từ ghi sổ 163

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S02a-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Trích yếu Số hiệu tài khoản Số tiền Ghi chú

Nợ Có Nợ Có

A B C 1 2 D

Cộng x x x

Kèm theo..... chứng từ gốc

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

CHỨNG TỪ GHI SỔ

Số: ……

Ngày … tháng… năm ….

C4-Chứng từ ghi sổ

164

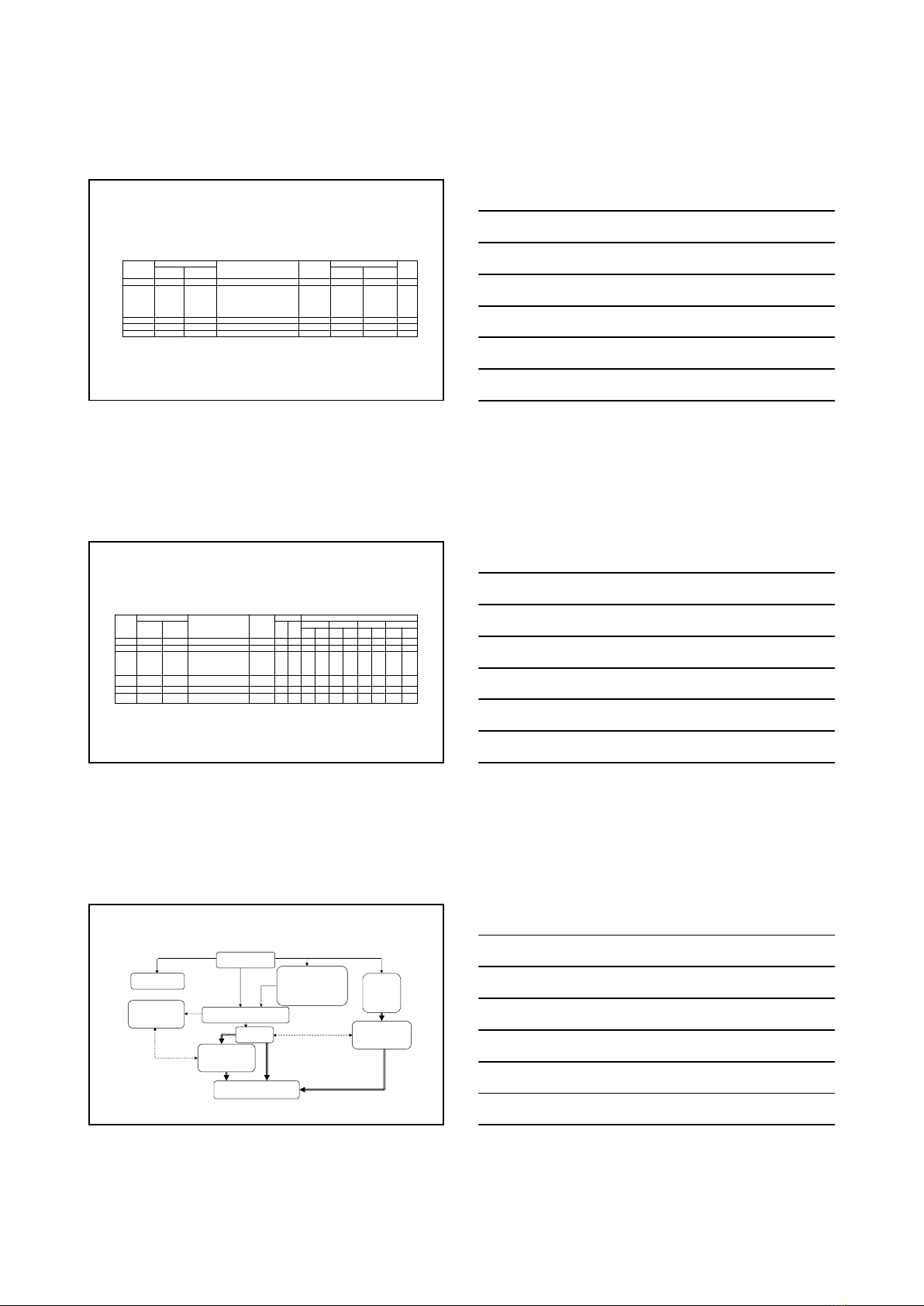

Chứng từ ghi sổ Số tiền Chứng từ ghi sổ Số tiền

Số hiệu Ngày, tháng Số hiệu Ngày, tháng

A B 1 A B 1

- Cộng tháng

- Cộng luỹ kế từ đầu quý

- Cộng tháng

- Cộng luỹ kế từ đầu quý

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

Sổ Đăng ký Chứng từ-Ghi sổ

Năm: ……

22. Kết cấu sổ

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S02b-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 3

C4-Chứng từ ghi sổ

165

22. Kết cấu sổ

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S02c1-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Ngày, tháng

ghi sổ

Chứng từ ghi sổ Diễn giải Số hiệu TK

đối ứng

Số tiền Ghi

chúSố hiệu Ngày, tháng Nợ Có

A B C D E 1 2 G

- Số dư đầu năm

- Số phát sinh trong tháng

- Cộng số phát sinh tháng x x

- Số dư cuối tháng x x

- Cộng luỹ kế từ đầu quý x x

SỔ CÁI

Năm: ….

Tên TK: ……….. Số hiệu: ……

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

C4-Chứng từ ghi sổ

166

22. Kết cấu sổ

Đơn vị:……………………

Địa chỉ:…………………..

Mẫu số S02c2-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

Ngày,

tháng

ghi sổ

Chứng từ ghi sổ

Diễn giải

Số hiệu

tài khoản

đối ứng

Số tiền Tài khoản cấp 2

Số hiệu Ngày,

tháng Nợ Có TK ... TK ... TK ... TK ...

Nợ Có Nợ Có Nợ Có Nợ Có

A B C D E 1 2 3 4 5 6 7 8 9 10

- Số dư đầu năm

- Số phát sinh trong tháng

- Cộng số phát sinh tháng x

- Số dư cuối tháng x

- Cộng luỹ kế từ đầu quý x

SỔ CÁI

Năm: ….

Tên TK: ……….. Số hiệu: ……

- Sổ này có …. trang, đánh số từ trang số 01 đến trang …

- Ngày mở sổ:…

Ngày..... tháng.... năm .......

Người ghi sổ

(Ký, họ tên) Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

23.Mối quan hệ giữa các sổ

C4-Chứng từ ghi sổ 167

Chứng từ gốc

Bảng tổng

hợp chi tiết

Báo cáo tài chính

Sổ quỹ

Sổ Đăng ký

CTGS

Bảng tổng hợp

chứng từ kế toán

cùng loại

Sổ, thẻ

kế toán

chi tiết

CHỨNG TỪ GHI SỔ

SỔ CÁI

Bảng cân đối

Số phát sinh

C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 4

Bài tập 4.1

Công ty thương mại-dịch vụ Suối Mơ kế toán tồn

kho theo kê khai thường xuyên, tính giá xuất kho

theo phương pháp bình quân cố định, có số dư một

số tài khoản ngày 30/11 như sau:

−TK1121: 1.398.220.000đ (tại Sacombank-hội sở)

−TK156: 958.000.000đ, chi tiết gồm:

•Hàng A: 559.000.000đ (6.500 đơn vị)

•Hàng B: 399.000.000đ (3.800 gói)

Các nghiệp vụ phát sinh trong tháng 12/19 gồm:

C4-Chứng từ ghi sổ

168

1) Ngày 1/12: nhận hóa đơn 1208/E của Xí

nghiệp Nam Hoa gồm 13.500 đơn vị hàng A,

đơn giá chưa thuế 86.200đ, VAT 10%, điều

kiện n/60; 1/15. Đính kèm PNK322/N

2) Ngày 3/12: nhận hóa đơn BC872/P của Nhà

máy X gồm 24.000 kiện hàng C, đơn giá chưa

thuế 68.500đ, VAT 10%. Đã giao tay ba cho

Công ty Non Nước theo hóa đơn 01/12E ngày

3/12, đơn giá chưa thuế 86.000đ.

C4-Chứng từ ghi sổ

169

Bài tập 4.1 (tt)

3) Ngày 6/12: xuất hóa đơn 02/12E bán cho Công ty Q

18.000 đơn vị hàng A, đơn giá chưa thuế 112.000đ,

điều kiện n/45, 1/15; đính kèm PXK589/X.

4) Giấy báo có NH (GBC) số 041376/stb ngày 8/12:

Nhận tiền ký quỹ làm đại lý của Đại lý Hương

120.000.000đ.

5) Ngày 10/12: nhận hóa đơn 805/P của XN Phú Khánh

gồm 9.200 gói hàng B, đơn giá chưa thuế 104.000đ,

VAT 10%, đính kèm giấy báo nợ 061135/stb đã vay

NH thanh toán toàn bộ tiền mua hàng. PNK số

323/N.

C4-Chứng từ ghi sổ

170

Bài tập 4.1 (tt)

C4.Chứng từ ghi sổ

GV: TS.ĐTTLan 5

6) PXK590/X ngày 13/12: xuất kho 10.000 gói

hàng B giao ký gửi cho Đại lý Hương, đơn giá ký

gửi chưa thuế theo hợp đồng là 147.000đ; hoa

hồng 8%, VAT của hoa hồng 10%.

7) BSK1188/sk/stb ngày 15/12:

−Thu tiền bán hàng theo hóa đơn

01/12E ngày 3/12-

Công ty Non Nước.

−Trả tiền mua hàng A theo hóa đơn

1208/E của Xí

nghiệp Nam Hoa và được hưởng chiết khấu thanh toán

1% giá chưa thuế.

C4-Chứng từ ghi sổ

171

Bài tập 4.1 (tt)

8) Ngày 18/12: nhận hóa đơn 944/P của XN Trà Mi

gồm 3.000 gói hàng B, đơn giá chưa thuế

104.600đ và 15.000 hộp hàng D, đơn giá chưa

thuế 78.000đ; VAT 10%. Đính kèm PNK324/N.

9) Biên bản trả lại hàng D đã ký với XN Trà Mi

ngày 20/12 do hàng mua không đạt yêu cầu, đính

kèm hóa đơn 03/12E và PXK591/X trả lại 100

hộp hàng D.

C4-Chứng từ ghi sổ

172

Bài tập 4.1 (tt)

10) Phiếu thu 1036/t ngày 21/12 kèm hóa đơn

04/12E và PXK592/X: bán 120 gói hàng B

cho Xưởng P, đơn giá chưa thuế 147.000đ.

11) GBC200389/stb ngày21/12: thu tiền bán

hàng theo hóa đơn 02/12E-Công ty Q và đã

trừ lại chiết khấu thanh toán 1% giá chưa thuế

theo thỏa thuận

C4-Chứng từ ghi sổ

173

Bài tập 4.1 (tt)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)