CHƯƠNG 5 PHÂN TÍCH TÀI CHÍNH TRONG

XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP

I. ĐỌC VÀ KIỂM TRA CÁC BÁO CÁO TÀI CHÍNH

DOANH NGHIỆP

II. PHÂN TÍCH CÁC BÁO CÁO TÀI CHÍNH

DOANH NGHIỆP

69

DOANH NGHIỆP

III. PHÂN TÍCH, GIẢI THÍCH CÁC CHỈ SỐ TÀI

CHÍNH

IV. PHÂN TÍCH TÀI CHÍNH CÁC DỰ ÁN ĐẦU TƯ

TRONG DOANH NGHIỆP

III. PHÂN TÍCH, GIẢI THÍCH CÁC CHỈ SỐ

TÀI CHÍNH

• Phân tích mức sinh lời

• Phân tích rủi ro

• Phân tích các chỉ số chứng khoán của

doanh nghiệp

doanh nghiệp

• Chỉ số E.V.A. (Economic Value Added) &

M.V.A. (Market Value Added)

70

A. PHÂN TÍCH MỨC SINH LỜI

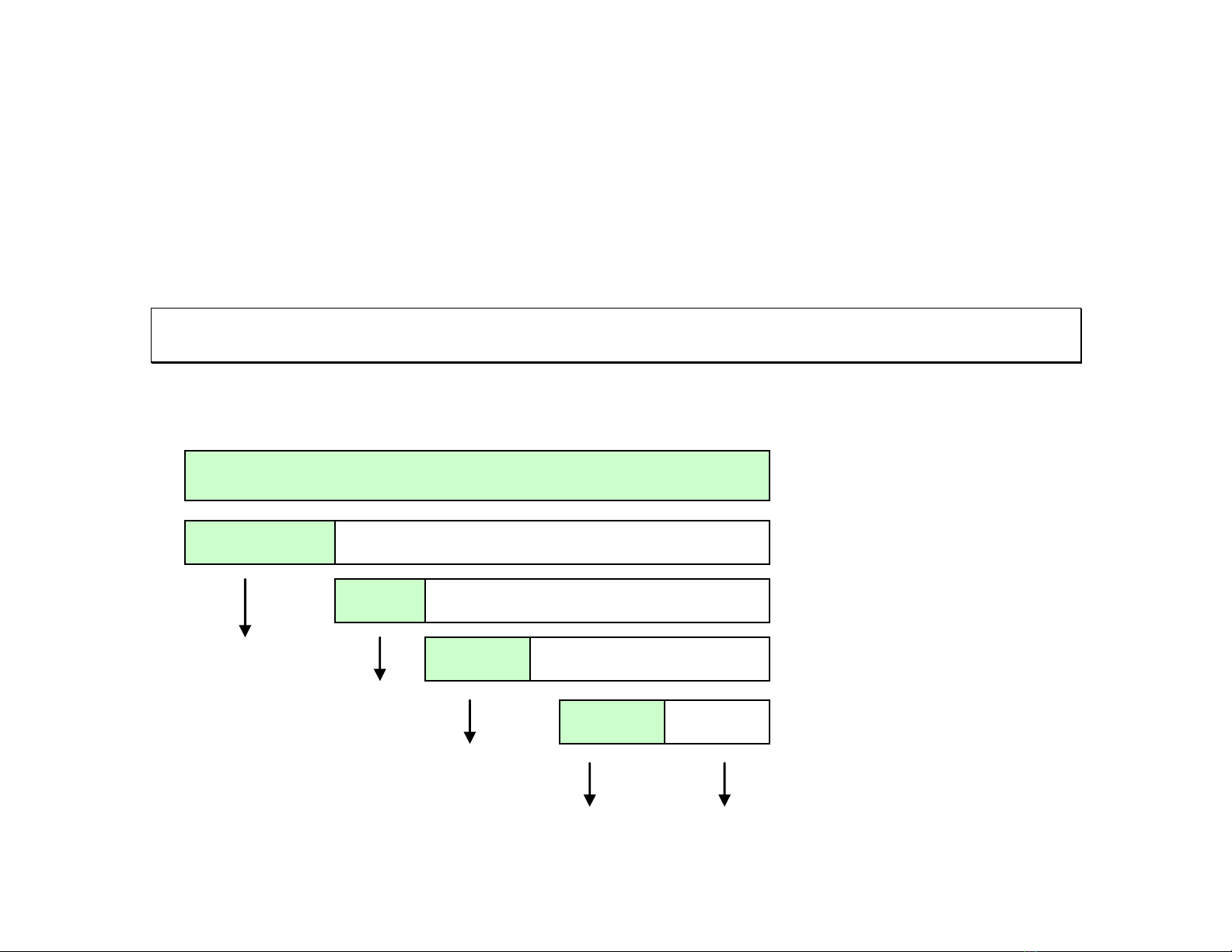

1. Bảng phân tích các chỉ tiêu tài chính trung gian

Giá trị gia tăng

Giá trị gia tăng = Tổng giá trị sản xuất – Các khoản chi cho bên ngoài

Giá trị gia tăng của doanh nghiệp được phân chia như sau

Chu kỳ kinh doanh

Giá trị gia tăng

71

Chu kỳ kinh doanh

Nhân viên

=>

Đầu tư

Chủ nợ

Nhà nước

Cổ đông

Giá trị gia tăng

Lương

EBITD

KH

EBIT

Lãi vay

LN trước thuế

Thuế

LNR

A. PHÂN TÍCH MỨC SINH LỜI

1.2. Các tỉ suất phân tích năng lực sản xuất

• Tỉ suất giá trị gia tăng (VA)

• Tỉ suất giá trị gia tăng = Giá trị gia tăng / DT.TT

• Tỉ suất giá trị gia tăng trên tổng tài sản

V.A.

Tổng tài sản

72

• Tỉ suất giá trị gia tăng trên tổng tài sản cố định

V.A.

Tổng tài sản cố định

• Tỉ suất năng suất lao động

V.A. / Chi phí lương Hay V.A. / số lao động

1.3. Các tỉ suất đánh giá mức

sinh lời

•Mức sinh lời kinh tế trên các khoản đầu

tư

EBITDA/Tổng tài sản

EBIT/Tổng tài sản

73

EBIT/Tổng tài sản

ROA=LN thuần/Tổng tài sản

•Tỉ suất lợi nhuận trên vốn chủ sở hữu

(ROE) = LN thuần/ Vốn chủ sở hữu

FCF/Vốn chủ sở hữu

![Bán hàng đa kênh và thương mại điện tử: Tài liệu [Mô tả/Hướng dẫn/Kinh nghiệm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/701779800792.jpg)

![Tài liệu tiếp thị người ảnh hưởng: Xu hướng dẫn dắt thị trường [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260515/baobinh_011/135x160/1601778820276.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)