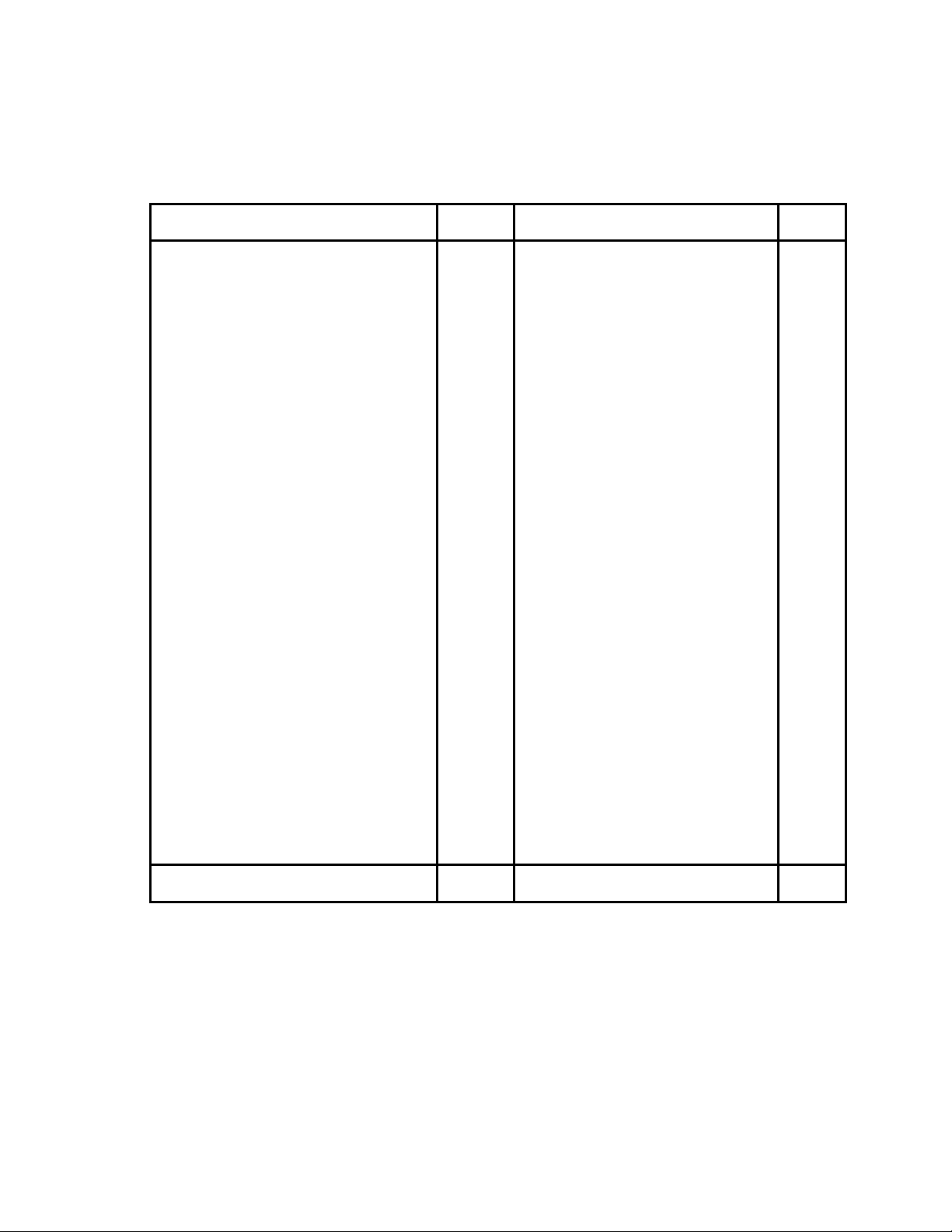

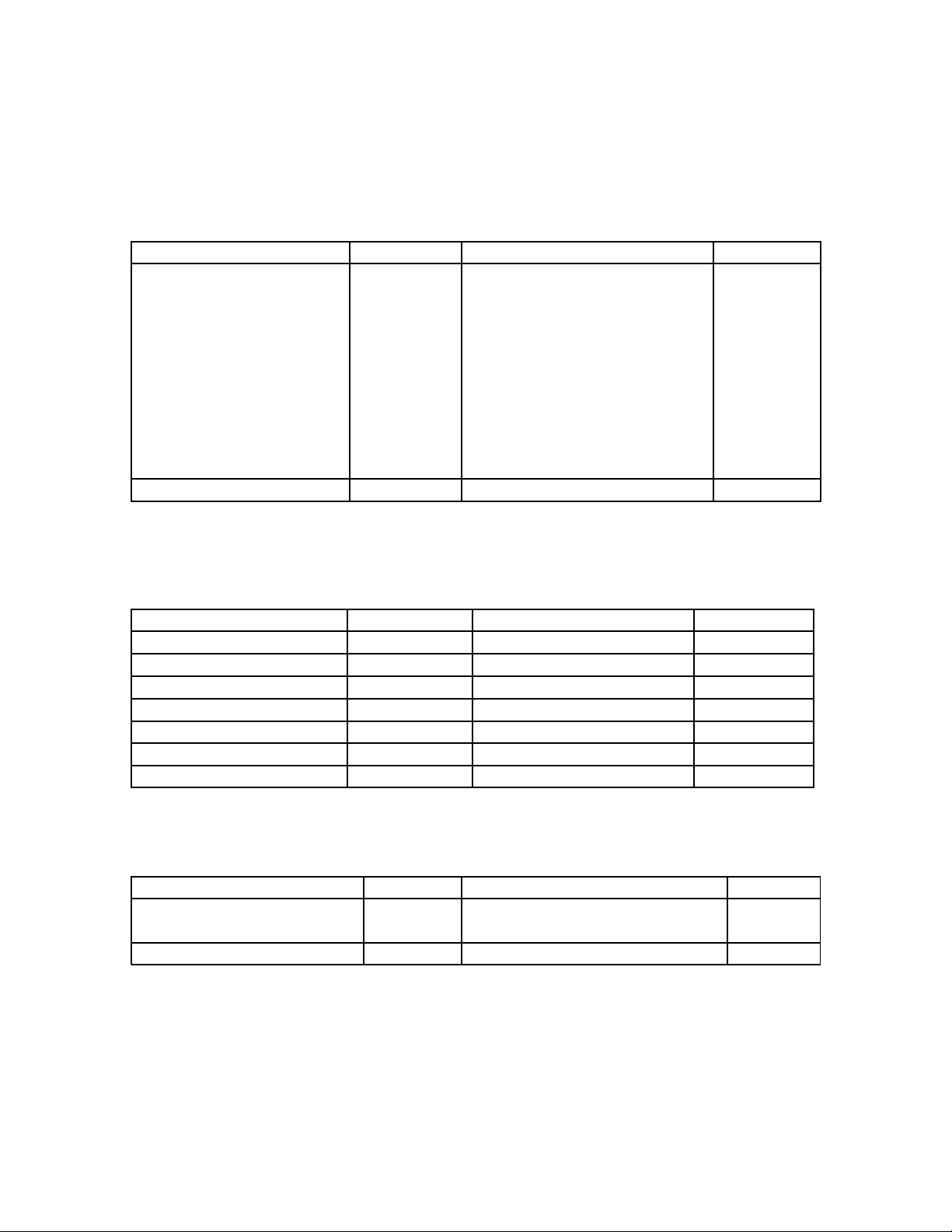

Bài 1 : T i 1 doanh nghi p s n xu t vào ngày 31/01/2005 có các tài li u : ạ ệ ả ấ ệ

Đ n v tính : tri u đ ngơ ị ệ ồ

Tài s nả Ngu n v nồ ố

1. Máy móc thi t bế ị 600 1. Vay dài h nạ188

2. Ph tùng thay thụ ế 1 2. Ph i tr ng i bánả ả ườ 6

3. Nguyên v t li u chínhậ ệ 38 3. Qu đ u t phát tri nỹ ầ ư ể 4

4. Ph i thu c a khách hàngả ủ 3 4. Ph i tr công nhân viênả ả 1

5. Ti n m tề ặ 2 5. Vay ng n h nắ ạ 45

6.Nhiên li uệ1 6. Ngu n v n kinh doanhồ ố 1500

7.T m ngạ ứ 0,5 7. Qu phúc l iỹ ợ 4

8. C m c ,ky qu , ký c c ng nầ ố ỹ ượ ắ

h nạ1,5 8. Ph i n p cho nhà n cả ộ ướ 2

9. S n ph m d dangả ẩ ở 3 9. Các kho n ph i tr khácả ả ả 3

10. Các lo i ch ng khoánạ ứ 8

10. Ngu n v n xây d ng cồ ố ự ơ

b nả20

11. Kho tàng 150 11. Qu khen th ngỹ ưở 3

12. V t li u phậ ệ ụ 5 12. L i nhu n ch a phân ph iợ ậ ư ố 15

13. Thành ph mẩ14 13. Qu d phòng tài chínhỹ ự 9

14. Ph ng ti n v n t iươ ệ ậ ả 120

15. B ng phát minh sáng chằ ế 80

16. Nhà x ngưở 300

17. Các lo i ph i thu khácạ ả 3

18. H ch a n cồ ứ ướ 50

19. Quy n s d ng đ tề ử ụ ấ 230

20. Các lo i công c , d ng cạ ụ ụ ụ 20

21. Xây d ng c b n d dangự ơ ả ở 8

22. Hàng đang g i bánử12

23. Ti n g i ngân hàngề ử 140

24. Hàng mua đi đ ngườ 10

T NG C NG :Ổ Ộ 1800 T NG C NG :Ổ Ộ 1800

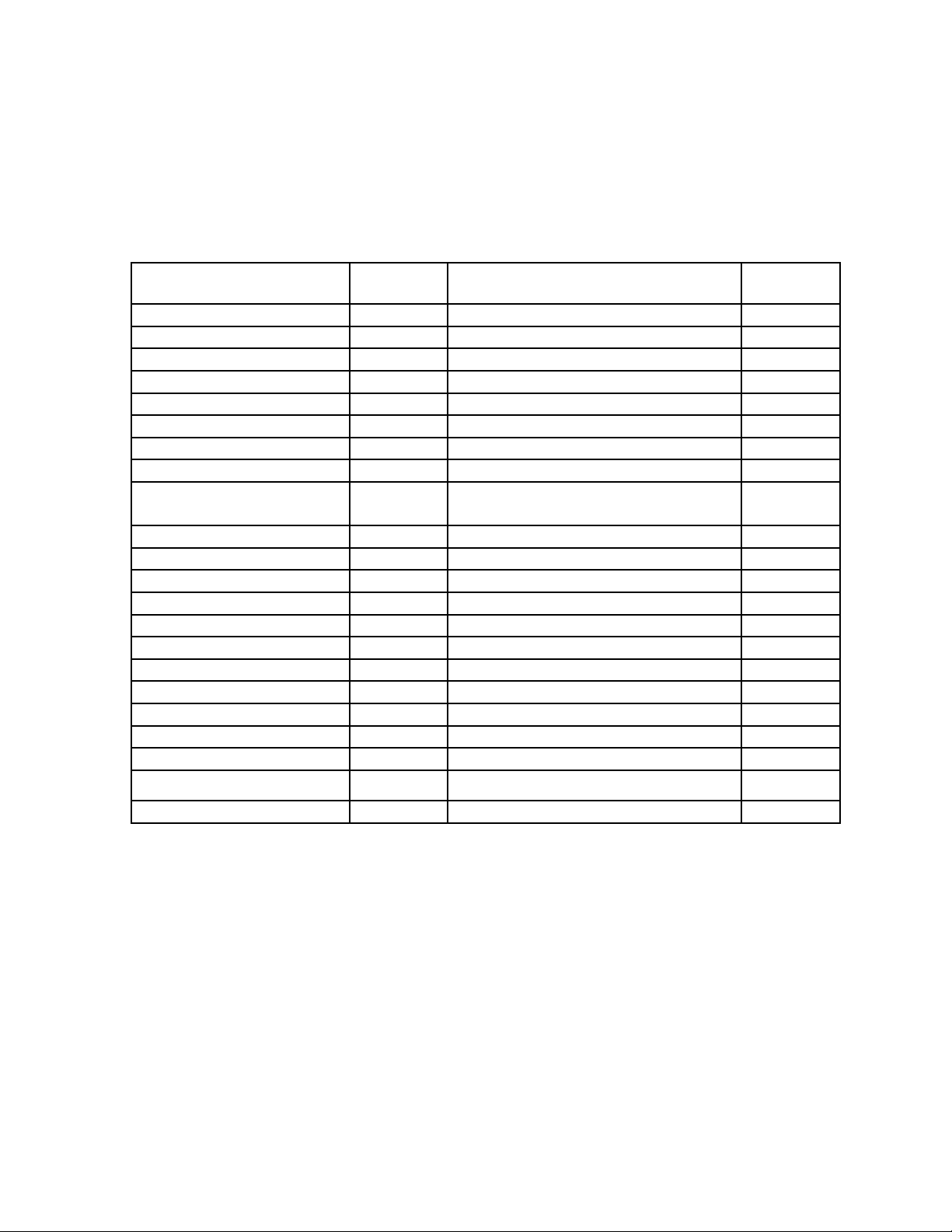

BÀI 2

TÀI S NẢS TI NỐ Ề NGU N V NỒ Ố S TI NỐ Ề

Nhà c aử1.200 Vay dài h nạ600

Xe t iả1.800 Ngu n đ u t xây d ng c b nồ ầ ư ự ơ ả 750

Nguyên v t li u chínhậ ệ 500 Qu đ u t phát tri nỹ ầ ư ể 130

Ti n m tề ặ 210 Ph i tr công nhân viênả ả 100

B ng phát minh sang chằ ế 350 Qu khen th ng phúc l iỹ ưở ợ 300

Nhiêu li uệ620 Ph i tr cho ng i bánả ả ườ 230

Công c d ng cụ ụ ụ 80 Ngu n v n KDồ ố 7.500

T m ngạ ứ 90 L i nhu n ch a ppợ ậ ư X=1.880

S n ph m d dang ả ẩ ở 420 Thu và các kho n ph i n p choế ả ả ộ

nhà n cướ 240

Hàng mua đang đi đ ngườ 150 Vay ng n h nắ ạ 140

Ti n đang chuy n ề ể 70

Ph i thu khách hàng ả100

Ti n g i ngân hàng ề ử 800

Hàng g i bánử300

Đ u t tài chính n/h nầ ư ạ 160

Xây d ng c b n d dangự ơ ả ở 790

Kho tàng 570

Máy móc thi t bế ị 1.430

Ph i thu khácả450

Thành ph mẩ280

Tài s n c đ nh khácả ố ị 1.500

T ngổ11.870 T ng ổX+9.990

Ta có: T ng TS= T ng NGU n V n ổ Ổ Ồ ố 11.870=x+9.990 ta có x=1.880

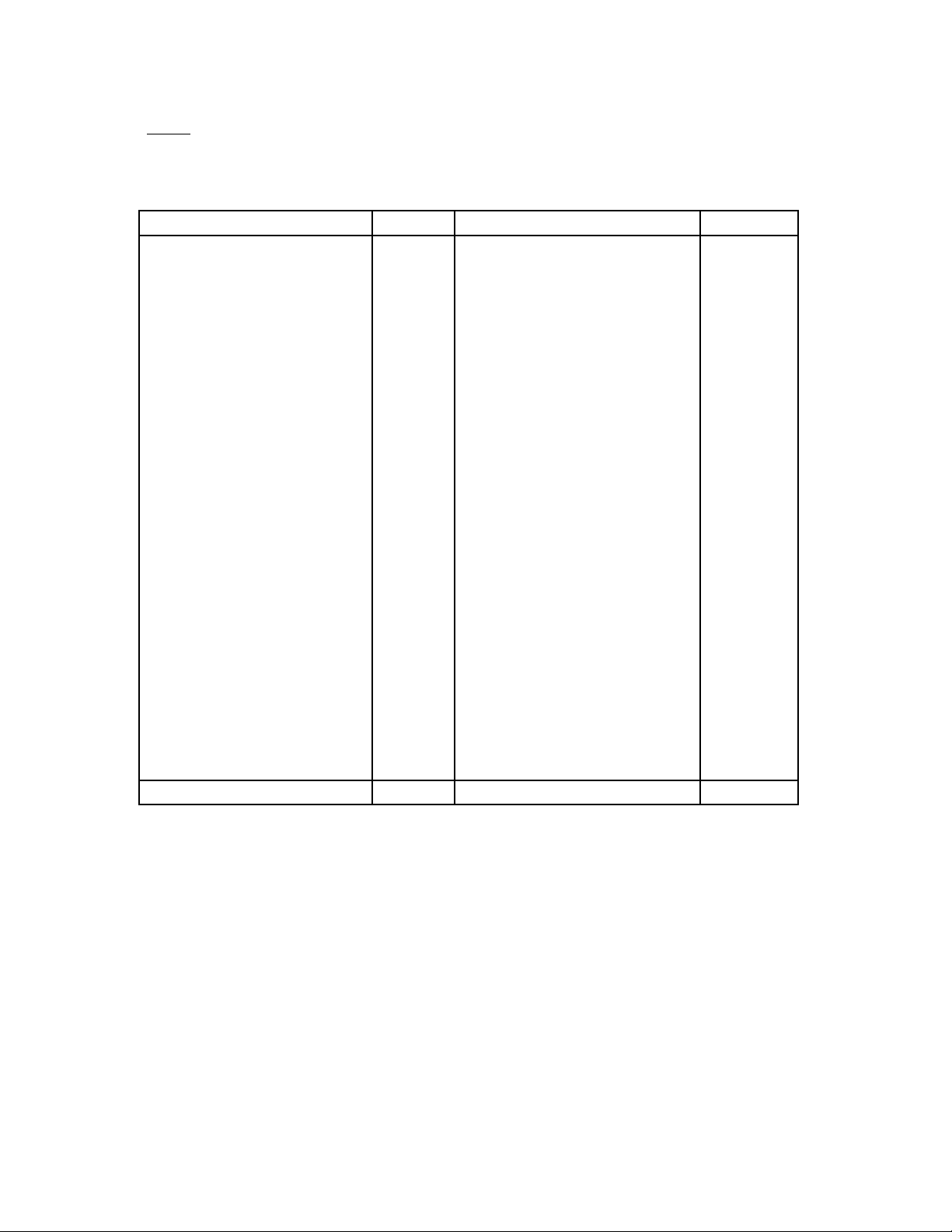

bài 3

đ n giá : tri u đ ngơ ệ ồ

tài s nả ngu n v nồ ố

1.ti n g i ngân hàngề ử 540 1.qu khen th ng phúc l iỹ ưở ợ 160

2.ti n m tề ặ 700

2.ngu n v n đ u t XD cồ ố ầ ư ơ

b nả560

3.nguyên v t li u chínhậ ệ 482 3.vay ng n h nắ ạ 492

4.hàng đang đi đ ngườ 148 4.qu đ u t phát tri nỹ ầ ư ể 240

5.ph i thu c a khách hàngả ủ 120

5.thu và các kho n ph iế ả ả

n pộ180

6.thành ph mẩ86 6.ngu n v n kinh doanhồ ố X

7.t m ngạ ứ 79 7.ph i tr ng i bánả ả ườ 200

8.Máy d tệ890 8.ph i tr công nhân viênả ả 60

9.xe du l chị200 9.ph i tr khácả ả 40

10.ph tùng thay thụ ế 75 10.l i nhu n ch a phân ph iợ ậ ư ố Y

11.v t li u phậ ệ ụ 60

12.nhãn hi u hàng hóaệ600

13.b ng phát minh sáng chằ ế 430

14.công c , d ng cụ ụ ụ 150

15.xây d ng c b n dự ơ ả ở

dang 430

16.s n ph m d dangả ẩ ở 580

17.máy nhu mộ1.300

18.tài s n c đ nh khácả ố ị 2.500

19.nhiên li uệ140

20.ph i thu khácả230

t ng c ng ổ ộ 9740 t ng c ngổ ộ

T ng tài s n : 9740ổ ả

T ng ngu n v n : 1932 + X +Yổ ồ ồ

Ta có : 9740 = 1932 + X

+Y.

Theo đ ta l i có : X = 15Yề ạ

G i h ph ng trình ta đ c X = 7320 , Y = 488.ả ệ ươ ượ

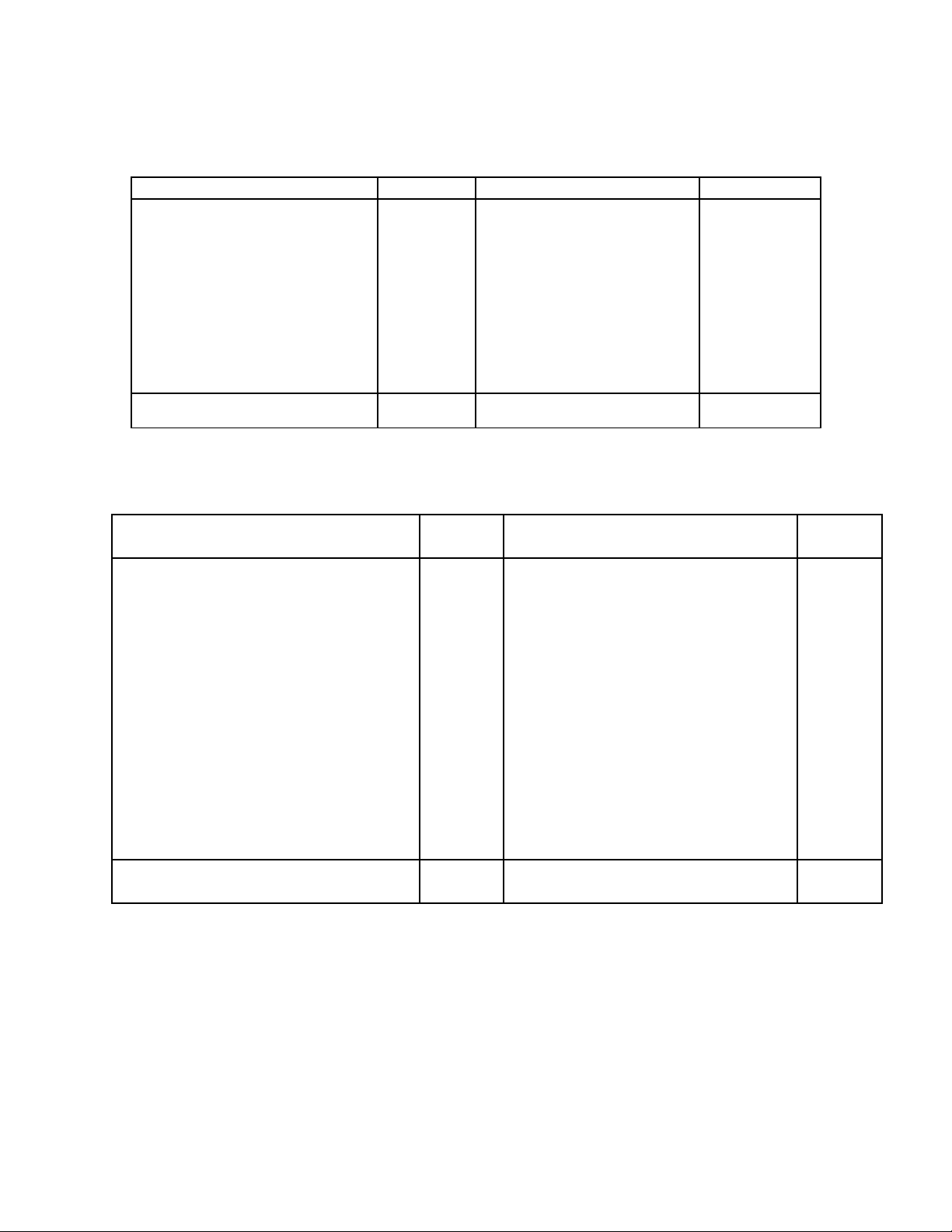

Bài 4: B ng cân đ i k toánả ố ế

Đ n v tính: 1000đơ ị

Tài s nảS ti nố ề Ngu n v nồ ố S ti nố ề

1. ti n m tề ặ

2. ti n g i ngân hàngề ử

3. quy n s d ng đ tề ử ụ ấ

4. nhà x ngưở

5. máy móc, thi t bế ị

25000

300000

150000

260000

154000

1. ph i tr ng i bánả ả ườ

2. ngu n v n kinhồ ố

doanh

289000

600000

T ng tài s nổ ả 889000 T ng ngu n v nổ ồ ố 889000

Bài 5 : B NG CÂN Đ I K TOÁNẢ Ố Ế

Đ n v tính: 1.000ơ ị

Tài s nảS ti nố ề Ngu n v nồ ố S ti nố ề

Nguyên v t li uậ ệ

Ti n g i ngân hàngề ử

D ng c qu n lýụ ụ ả

Ti n m tề ặ

Thành ph mẩ

Kho n ph i thu ng i muaả ả ườ

Nhà x ng kho tàngưở

Giá tr s n ph m d dangị ả ẩ ở

Máy móc thi t b đ ng l cế ị ộ ự

Máy móc thi t b khácế ị

Kho n ng tr c cho ng i bánả ứ ướ ườ

Nhiên li uệ

T m ngạ ứ

Nhà văn phòng

100.000

60.000

20.000

10.000

40.000

22.000

86.000

30.000

130.000

110.000

8.000

14.000

5.000

38.000

Qu đ u t phát tri nỹ ầ ư ể

Vay ng n h nắ ạ

Kho n ph i tr ng i bánả ả ả ườ

Qu d phòng tài chínhỹ ự

Vay dài h n ngân hàngạ

Ngu n v n xây d ng c b nồ ố ự ơ ả

Thu ch a n pế ư ộ

Ngu n v n kinh doanhồ ố

Các kho n ph i tr cho CNVả ả ả

L i nhu n ch a phân ph iợ ậ ư ố

Kho n ng tr c c a ng i muaả ứ ướ ủ ườ

70.000

35.000

15.000

17.000

108.000

47.000

29.000

319.000

18.000

15.000

50.000

T ng tài s nổ ả 723.000 T ng ngu n v nổ ồ ố 723.000

BÀI 6: L p b ng cân đ i k toán ậ ả ố ế

B NG CÂN Đ I K TOÁNẢ Ố Ế

Đ n v tính: 1000đơ ị

Tài s nảS ti nố ề Ngu n v nồ ố S ti nố ề

Tài s n c đ nh ả ố ị

Nguyên v t li uậ ệ

Hàng hóa

Công c d ng cụ ụ ụ

Ti n m tề ặ

Ti n g i ngân hàngề ử

Ph i thu ng i muaả ở ườ

Nhiên li uệ

Ph tùng thay thụ ế

Ph i thu khácả

45.000

5.000

30.000

1.000

2.000

14.000

5.000

500

500

2.000

Ngu n v n kinh doanhồ ố

Qu đ u t phát tri nỹ ầ ư ể

Ngu n v n đ u t XD xồ ố ầ ư ơ

b nả

Qu khen th ng phúc l iỹ ưở ợ

L i nhu n ch a phân ph iợ ậ ư ố

Hao mòn tài s n c đ nhả ố ị

Vay ng n h n ngân hàngắ ạ

Ph i tr ng i bánả ả ườ

50.000

15.000

6.000

4.000

10.000

5.000

9.000

6.000

T ng tài s nổ ả 100.000 T ng ngu n v nỏ ồ ố 100.000

Bài 7:

B ng cân đ i k toán cu i kỳả ố ế ố

(Đ n v tính:1000đ)ơ ị

Tài s nảS ti nố ề Ngu n v nồ ố S ti nố ề

Ti n m tề ặ 4.000 Vay ng n h nắ ạ 18.000

Ti n g i ngân hàngề ử 6.000 Ph i tr ng i bánả ả ườ 17.000

Ph i thu ng i muaả ườ 4.000 Ngu n v n kinh doanhồ ố 75.000

Nguyên li u, v t li uệ ậ ệ 6.000 L i nhu n ch a phân ph iợ ậ ư ố 5.000

Hàng hóa 35.000

Tài s n c đ nhả ố ị 60.000

T ng tài s nổ ả 115.000 T ng ngu n v nổ ồ ố 115.000

Bài 8:

B ng cân đ i k toán c a doanh nghi p:ả ố ế ủ ệ

Đ n v tính: ngàn đ ng.ơ ị ồ

Tài s nảS ti nố ề Ngu n v nồ ố S ti nố ề

1. TSCĐHH

2. Ti n g i ngân hàngề ử 540.000

260.000

1. Ngu n v n kinh doanhồ ố 800.000

T ng c ngổ ộ 800.000 T ng c ngổ ộ 800.000

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)