1

CÁN CÂN THANH TOÁN QUỐC TẾ

BALANCE OF PAYMENT

BOP

NỘI DUNG

Khái niệm

Cấu trúc

Nguyên tắc hạch toán

Thặng dưvà thâm hụt

Các yếu tố ảnh hưởng

BOP

Cán cân thanh toán (Balance of Payment) của một quốc gia

là một bản báo cáo thống kê tổng hợp có hệthống, ghi chép

tất cảcác giao dịch kinh tếgiữa người cưtrú và người không

cưtrú trong một thời kỳnhấtđịnh, thường là một năm.

2

CÁC GIAO DỊCH KINH TẾ

Xuất nhập khẩu hàng hóa và dịch vụ;

Thu nhập của người lao động, thu nhập từhoạtđộng đầu tư

trực tiếp và đầu tưgián tiếp;

Chuyển giao vãng lai một chiều;

Chuyển giao vốn một chiều;

Chuyển giao vốn vào trong nước và chuyển vốn ra nước ngoài

trong lĩnh vựcđầu tưtrực tiếp, đầu tưvào các giấy tờcó giá;

NGƯỜI CƯ TRÚ

Thời hạn cưtrú từ12 tháng trởlên;

Có nguồn thu nhập từquốc gia cưtrú.

NGƯỜI KHÔNG CƯ TRÚ

Không thỏa mãn các điều kiện của người cưtrú

Lấy ví dụ

3

MỘT SỐ LƯU Ý

Các tổchức quốc tếnhưUN, IMF, WB, BIS, WTO,... là

người không cưtrú với mọi quốc gia

Đối với các công ty đa quốc gia, chi nhánh tại quốc gia nào

thì sẽlà người cưtrú của quốc gia đó

Phân biệt rõ giữa quốc tịch và người cưtrú.

MỘT SỐ LƯU Ý

Nghị định 164/1999/NĐ-CP của Chính Phủngày 16/11/1999

vềquản lý cán cân thanh toán quốc tếcủa Việt Nam

Thông tư05//2000/TT-NHNN ngày 28/03/2000

Thông tư05/2007/TTLT-NHNN-BKH&ĐT-BTC-BTM ngày

14/06/2007

ĐẶC ĐIỂM

Các giao dịch kinh tếgiữa người cưtrú và người không cư

trú ;

Cân bằng giữa tài sản có và tài sản nợ, cho biết trong một

thời kỳnhấtđịnh, một quốc gia có các nguồn tiền từ đâu và

sửdụng nguồn tiềnđó nhưthếnào;

ỞViệt Nam , Ngân hàng Nhà nước có trách nhiệm hạch toán

BOP và đồng tiền hạch toán là USD.

4

Ý NGHĨA

Công cụquan trọng trong điều hành và quản lý kinh tếvĩ

mô: nhưchính sách tỷgiá, chính sách xuất nhập khẩu....

Công cụ đánh giá tiềm năng kinh tếcủa một quốc gia, giúp

các nhà hoạch định kinh tếcó định hướng đúng đắn;

Cán cân thanh toán còn được sửdụng nhưmột chỉsốvềkinh

tếvà tính ổnđịnh chính trị.

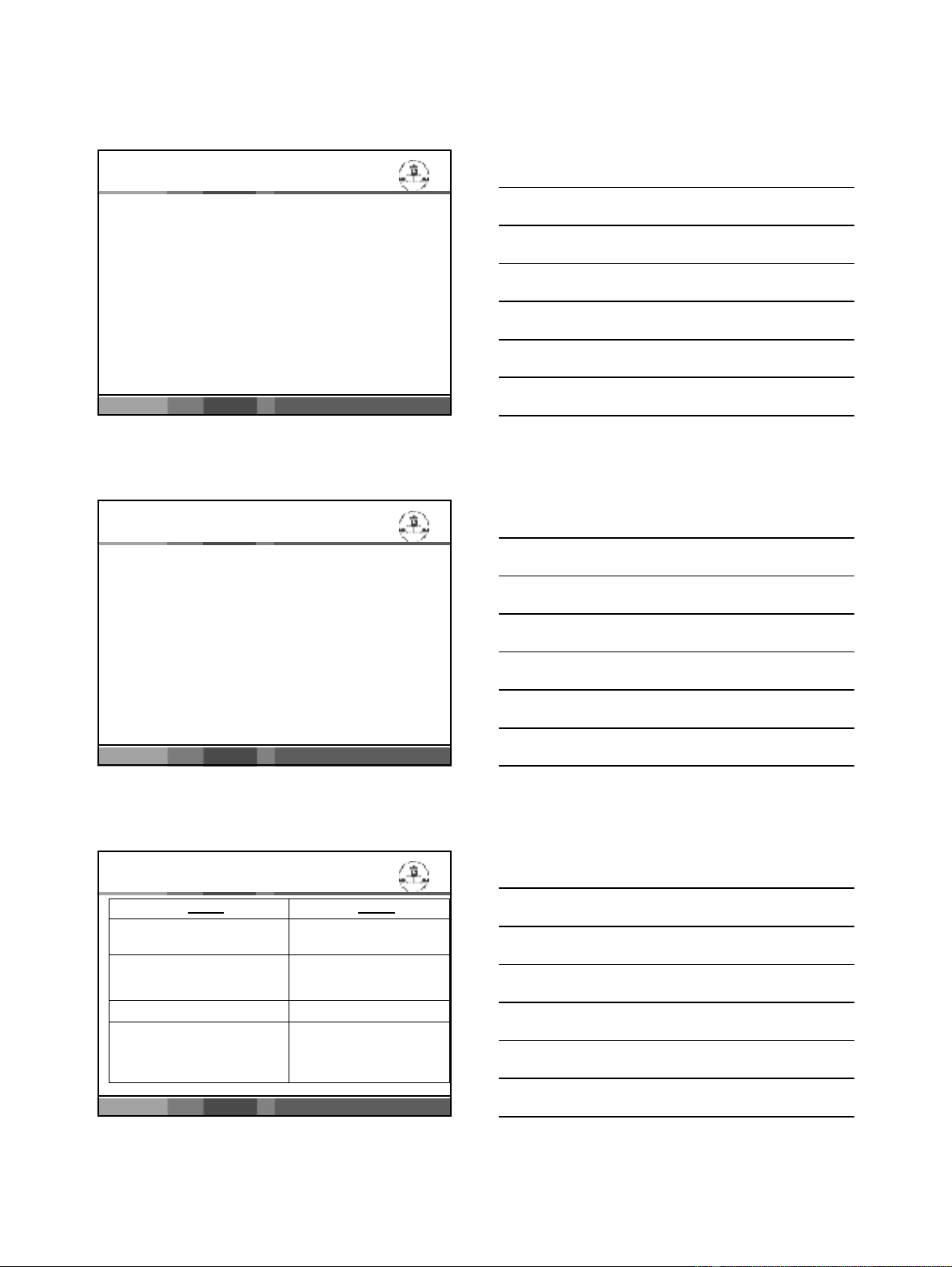

NGUYÊN TẮC HẠCH TOÁN

Nguyên tắc bút toán kép;

Các giao dịch được ghi nợlà các giao dịch làm phát sinh cầu

ngoại tệ;

Các giao dịch được ghi có là các giao dịch làm phát sinh cung

ngoại tệ.

NGUYÊN TẮC HẠCH TOÁN

Ghi Có Ghi Nợ

-Xuất khẩu hàng hóa

-Xuất khẩu dịch vụ

-Nhập khẩu hàng hóa

-Nhập khẩu dịch vụ

-Tiếp nhận thu nhập

-Tiếp nhận viện trợ, chuyển tiền về

-Chuyển trảthu nhập

-Cấp viện trợ, chuyển tiềnđi

-Tiếp nhận vốn, tài sản -Chuyển giao vốn, tài sản

-Tăng tài sản trong nước của người

không cưtrú

-Giảm tài sảnởnước ngoài của

người cưtrú

-Giảm tài sản trong nước của

người không cưtrú

-Tăng tài sảnởnước ngoài của

người cưtrú

5

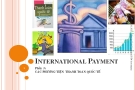

CẤU TRÚC

Cán cân vãng lai (Current account - CA)

Cán cân vốn (Capital Account – KA)

Cán cân tổng thể(Overall balance – OB)

Cán cân bù đắp chính thức (Official financing balance - OFB)

!!"

# "

$$

%&

CẤU TRÚC

CÁN CÂN VÃNG LAI

Tổng hợp các chỉtiêu vềgiao dịch kinh tếgiữa Người cưtrú

và Người không cưtrú vềhàng hóa, dịch vụ, thu nhập của

người lao động, thu nhập từ đầu tưtrực tiếp, thu nhập từ đầu

tưvào giấy tờcó giá, lãi vay, lãi tiền gửi nước ngoài và chuyển

giao vãng lai một chiều.

Các giao dịch kinh tế được hạch toán trong cán cân vãng lai là

các khoản thu và chi mang tính chất thu nhập, phản ánh việc

chuyển giao quyền sởhữu vềtài sản giữa Người cưtrú và

Người không cưtrú.

![Thủ tục mua hóa đơn bán lẻ [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160404/anhlabeu/135x160/1012902164.jpg)

![Giáo trình Kinh tế thương mại - Trường Cao đẳng Nông Lâm Đông Bắc [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/9721779269612.jpg)

![Nội dung ôn tập Kinh tế quốc tế [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/hoahongxanh0906/135x160/57311778493389.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)