ĐOÀN TN – LCHSV KHOA KTKT Họ và tên:………………………………

CUỘC THI “NLKT – ĐỒNG HÀNH CÙNG BẠN” Lớp-Khóa:………… SBD:……………

Lần III năm 2013 MSSV…………………………………..

SĐT:…………………………………..

ĐỀ S03

Thời gian làm bài: 75 phút

Hướng dẫn:

Chọn: Đánh chéo X Bỏ chọn: Khoanh tròn Chọn lại: Tô đen

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

A x x x x

B x x x x x x x x x x x

C x x x

D x x

21 22 23 24 25 26 27 28 29 30

A x x x x x x

B x x

C x

D x

PHẦN I: TRẮC NGHIỆM KHÁCH QUAN

Câu 1: Chứng từ nào sau đây không thể làm căn cứ để ghi sổ?

A.Hóa đơn bán hàng B.Lệnh chi tiền C.Phiếu xuất kho D.Phiếu chi

Câu 2: Điều nào sau đây không phải là yêu cầu cơ bản của kế toán?

A. Kịp thời B. Hoạt động liên tục C. Trung thực D. Khách quan

Câu 3: Có các số liệu: doanh thu thuần 10.000, giá vốn hàng bán 6.000, chi phí sản xuất chung 1.000, giá thành sản phẩm trong kỳ 2.000, chi phí bán hàng

400, chi phí quản lý doanh nghiệp 600, chỉ tiêu lợi nhuận là:

A.4.000 B.2.000 C.3.000 D.1.000

Câu 4: Chứng từ về bán hàng là chứng từ kế toán được phân loại theo

A.Vật mang tin B.Nội dung kinh tế C.Tính chất pháp lý D.Công dụng

Câu 5: Công ty ABC mua lô đất trị giá 280 triệu đồng trả bằng tiền mặt. Nghiệp vụ kinh tế phát sinh này được ghi nhận như sau:

A.Ghi nợ TK “quyền sử dụng đất” B. Ghi có TK “tiền mặt” C. Ghi nợ TK “đất đai” D. Ghi có TK “mua hàng”

Câu 6: Số dư cuối kì tài khoản phải thu của khách hàng được ghi bên nào khi ghi chép vào tài khoản?

A.Bên nợ. B.Bên có. C.Có thể ghi ở 1 trong 2 bên tùy trường hợp. D.Tất cả đều sai.

Dùng dữ liệu sau cho câu 7, 8

Vật liệu tồn kho đầu tháng: 600 kg, đơn giá 20 đồng/kg.

Tình hình nhập xuất trong tháng.

Ngày 01: mua nhập kho 1.200 kg, đơn giá nhập 18 đồng/kg.

Ngày 04: xuất 1.600kg để sản xuất sản phẩm.

Ngày 10: mua nhập kho 600kg, đơn giá 21đồng/kg.

Ngày 20: xuất 500 kg để sản xuất sản phẩm.

Câu 7. Trị giá vật liệu xuất sử dụng ngày 04 của tháng theo phương pháp LIFO là:

A.29.600 B.30.600 C.33.600 D.31.400

Câu 8. Đơn giá tính theo phương pháp bình quân gia quyền là

A.19 B.19,25 C.19,667 D.19,5

Câu 9: Tại 1 doanh nghiệp có tình hình tài sản và nguồn vốn ngày 1/1/2011 như sau: Tiền mặt : 2000, tiền gửi ngân hàng : 1500, phải trả cho người bán :

X, phải thu khách hàng : 1500, công cụ dụng cụ : 500, vay ngắn hạn : 2000, nguồn vốn kinh doanh : 10000, TSCĐ hữu hình : 9000, sản phẩm dở dang : Y,

lợi nhuận chưa phân phối : 1900, với giá thuyết X = 2Y. Vậy Y và X lần lượt là

A.300, 600 B.400, 800 C.500, 1000 D.600, 1200

Câu 10: Để thông tin kế toán có thể so sánh được thì cần phải tuân theo nguyên tắc:

A. Trọng yếu B. Nhất quán C. Gía gốc D. Phù hợp

Câu 11: Mua 1 lô hàng trị giá chưa thuế 450.000, thuế GTGT 10%, đã thanh toán bằng séc 200.000 ( đã báo Nợ), số còn lại chưa thanh toán. Hàng đã nhập

kho đủ.Kế toán định khoản như sau:

A.Nợ TK 156 495.000 B.Nợ TK 156 450.000

Có TK 112 200.000 Nợ TK 133 45.000

Có TK 331 295.000 Có TK 112 200.000

Có TK 111 295.000

C.Nợ TK 156 450.000 D.Nợ TK 156 450.000

Nợ TK 133 45.000 Nợ TK 133 45.000

Có TK 112 200.000 Có TK 112 200.000

Có TK 331 295.000 Có TK 131 295.000

Câu 12: KT Tài chính có đặc điểm

A. Thông tin về những sự kiện đang và sắp xảy ra B. Gắn liền với từng bộ phận, từng chức năng hoạt động

C. Có tính linh hoạt D. Tất cả đều sai

Câu 13: Đầu kỳ tổng TS của công ty là 1000, nợ phải trả : 300.Trong kỳ, vốn chủ sở hữu tăng thêm 400, Nguồn vốn tăng thêm 200.Nợ phải trả cuối năm

sẽ:

A.Tăng 200 B.Giảm 200 C.Tăng 100 D.Giảm 100

Câu 14: Hai tài sản giống nhau được DN mua ở 2 thời điểm (hoặc 2 nơi khác nhau) nên có giá khác nhau. Như vậy khi ghi nhận giá trị của 2 tài sản này, kế

toán phải tuân thủ:

A. Hai tài sản giống nhau thì phải ghi cùng giá B. Căn cứ vào chi phí thực tế mà DN đã bỏ ra để có được tài sản

C. Căn cứ vào sự thay đổi của giá trị trường D.a,b,c,đềusai

Câu 15: Phế liệu thu hồi nhập lại kho trị giá 500, kế toán ghi nhận:

A.Nợ 152 500 B.Nợ 152 500 C.Nợ 154 500 D.Nợ 152 500

Có 621 500 Có 154 500 Có 621 500 Có 627 500

Câu 16: Sổ kế toán tổng hợp của hình thức kế toán Nhật ký chung gồm

A.Nhật ký chung, nhật ký chuyên dùng, sổ cái B.Nhật ký chung, sổ cái, bảng cân đối tài khoản

C.Nhật ký chung, sổ cái, bảng tổng hợp chi tiết D.Nhật ký chung, nhật ký-sổ cái, sổ chuyên dùng

Câu 17: Lựa chọn cụm từ thích hợp để điền vào chỗ trống: “ phương pháp tài khoản kế toán là phương pháp kế toán phân loại để…… một cách thường

xuyên, liên tục, có hệ thống tình hình và sự vận động của từng đối tượng kế toán”

A.Kiểm tra và phân tích B.Phản ánh và kiểm tra C.Theo dõi và kiểm tra D.Kiểm tra và giám sát

Câu18: Khi lập bảng Cân đối kế toán, số tiền doanh nghiệp ứng trước cho người bán được ghi bên:

A.Phần tài sản B.Phẩn nguồn vốn C.Cả phần Tài sản và nguồn vốn D.Không dược ghi vào bản cân đối kế toán

Câu 19: Tiền điện, nước dùng cho trực tiếp sản xuất sản phẩm và chưa trả tiền là 4.500.000đ, trong đó thuế VAT 10%, sẽ được hạch toán:

A.Nợ TK 627 4.000.000đ B.Nợ TK 621 4.000.000đ

Nợ TK 133 500.000đ Nợ TK 133 500.000đ

Có TK 331 4.500.000đ Có TK 331 4.500.000đ

C.Nợ TK 627 4.500.000đ D.Nợ TK 621 4.000.000đ

Có TK 331 4.500.000đ Nợ TK 133 500.000đ

Có TK 331 4.500.000đ

Câu 20: Nghiệp vụ kinh tế “Chi tiền gửi ngân hàng trả tiền hoa hồng cho đại lý bán hàng 100.000 ” được định khoản như sau:

A.Nợ TK 242 100.000 B.Nợ TK 641 “ CPBH” 100.000

Có TK 112 100.000 Có TK 112” TGNH” 100.000

C.Nợ TK 811 “ Chi phí khác” 100.000 D.Tất cả đều sai

Có TK 112” TGNH” 100.000

Câu 21: Vào cuối kỳ tại một doanh nghiệp có các tài liệu: Tiền mặt 3.000, nguyên vật liệu 4.000, hao mòn tài sản cố định 2.000, vay ngắn hạn 4.000, ứng

trước cho người bán 1.000, tài sản cố định hữu hình 30.000 và nguồn vốn kinh doanh x. Vậy x là:

A.34.000 B.36.000 C.30.000 D.32.000

Câu 22: Phát biểu nào sau đây là sai?

A.Tất cả các tài khoản tài sản đều có số dư bên Nợ

B.Mỗi đơn vị kế toán chỉ có 1 hệ thống sổ kế toán cho một kỳ kế toán năm

C.Bảng cân đối kế toán phản ánh tình hình tài sản của doanh nghiệp theo 2 mặt kết cấu tài sản và nguồn hình thành

D.Việc sử dụng tài khoản 214 là để đảm bảo nguyên tắc giá gốc

Câu 23: Nghiệp vụ “khách hàng ứng trước cho doanh nghiệp bằng tiền mặt” sẽ làm cho:

A.Tài sản tăng và nguồn vốn tăng B.Tài sản giảm và nguồn vốn tăng

C.Tài sản tăng và tài sản giảm D.Nguồn vốn và tài sản đều giảm

Câu 24: Vietnam Airline ghi nhận doanh thu khi nào:

A.Khi chuyến bay đã hoàn thành. B.Khi khách hàng hoàn tất việc đặt vé

C.Khi hành khách lên máy bay D.Khi thu tiền bán vé của khách hàng hoàn tất

Câu 25: Chọn câu sai trong các câu sau:

A.Thông tin cung cấp cho kế toán quản trị phải thông qua hệ thống báo cáo quản trị phải tuân thủ theo các quy tắc chung của kế toán và mang tính pháp

lệnh.

B.Thông tin kế toán được chia làm 2 loại: kế toán quản trị và kế toán tài chính.

C.Sổ chi tiết là hình thức kế toán chi tiết số liệu đã được phản ánh trên các tài khoản cấp 1, cấp 2.

D.Nhận hóa đơn tiền điện là 1 nghiệp vụ kinh tế.

Câu 26: Tháng 1, đại lý bán vé máy bay VNA bán đc 500 vé thu được 800tr đ trong đó 300 vé có trị

giá

500tr sẽ thực hiện chuyến bay trong tháng 1, còn

lại sẽ thực hiện trong tháng 2. Doanh

thu

tháng 1

là

A.

800tr

B. 500tr C.

300tr

D. Đáp án khác

Câu 27: Đối tượng nào sau đây được ghi nhận là tài sản của đơn vị:

A.Tài sản cố định cho thuê hoạt động B.Tài sản cố định thuê hoạt động

C.Tài sản là đường quốc lộ D.Tài sản nhận giữ hộ

Câu 28: Đầu kì tại một doanh nghiệp có các tài liệu: Tiền mặt 50, Tiền gửi ngân hàng 150, Tài sản cố định hữu hình 1.200, Hao mòn tài sản cố định 200,

Trả trước người bán 200, Khách hàng trả trước 100, và nguồn vốn kinh doanh.

Sau đó phát sinh nghiệp vụ kinh tế: phát hành trái phiếu thu bằng tiền mặt 500. Vậy Tài sản và nguồn vốn kinh doanh lúc này là:

A.2.200 và 2.000 B.1.900 và 1.800 C.1.900 và 1.300 D.1.800 và 1.100

Câu 29: : Khi bán hàng thì sẽ làm cho các nhân tố sau ảnh hưởng như thế nào?

Giá vốn hàng bán Doanh thu Tài sản

A. Tăng Tăng Tăng

B. Tăng Tăng Giảm

C. Giảm Tăng Tăng

D. Giảm Giảm Giảm

Câu 30: Vật liệu tồn đầu kì 600 kg, đơn giá 3.000 đ/kg. Mua nguyên vật liệu nhập kho 320 kg, đơn giá 4000 đ/kg, thuế gtgt 10%, trả bằng tiền mặt. Chi phí

vận chuyển nguyên vật liệu nhập kho trả bằng tiền mặt 150.000đ.Người bán giảm giá 50.000 đ. Xuất kho vật liệu 3.000 kg.

Định khoản nhập kho vật liệu:

A.Nợ TK 152 1400000 B.Nợ TK 152 1400000

Nợ TK 133 140000 Có TK 111 1400000

Có TK 111 1540000

C.Nợ TK 152 1540000 D. Đáp án khác

Có TK 111 1540000

PHẦN II: TỰ LUẬN

Tình hình đầu tháng 1/20X1 TK “Phải trả người bán” có số dư có chi tiết như sau:

- Phải trả người bán X : 40.000.000 đ

- Phải trả người bán Y : 60.000.000 đ

Trong tháng 1/20X1 có các nghiệp vụ kinh tế phát sinh

1. Ngày 5/1 mua vật liệu của người bán X với giá 50.000.000 đ , tiền chưa thanh toán.

2.Ngày 10/1 dùng tiền tiền gởi ngân hàng trả cho người bán X : 40.000.000 đ.

3.Ngày 15/1 mua hàng hóa trị giá 20.000.000 đ ,thanh toán 50% bằng tiền mặt còn lại nợ người bán Y.

4.Ngày 20/1 vay ngắn hạn ngân hàng thanh toán hết cho người bán Y.

Yêu cầu:

a. Định khoản các nghiệp vụ phát sinh trên.

b. Phản ánh các nghiệp vụ trên vào các sổ chi tiết Phải trả người bán X và Y;Lập bảng tổng hợp chi tiết Phải trả người bán.

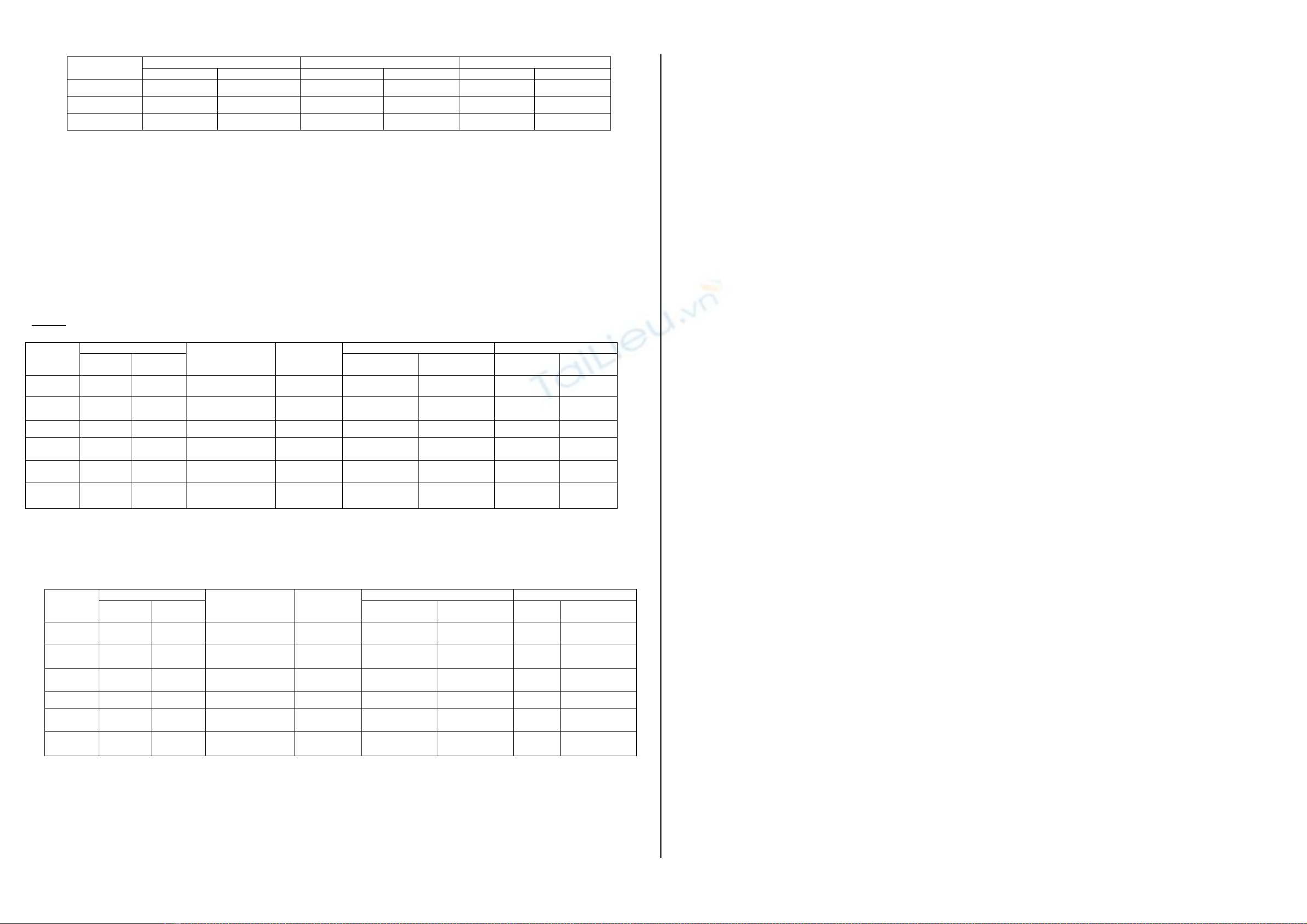

SỔ CHI TIẾT THANH TOÁN VỚI NGƯỜI BÁN

TK: 331-Phải trả người bán

Tên người bán: X Đơn vị : Đ

SỔ CHI TIẾT THANH TOÁN VỚI NGƯỜI BÁN

TK: 331-Phải trả người bán

Tên người bán:Y Đơn vị : Đ

BẢNG TỔNG HỢP CHI TIẾT PHẢI TRẢ CHO NGƯỜI BÁN

ĐVT: Đ

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

Ngày

tháng ghi

sổ

Chứng từ

Diễn giải TK đối ứng

Số phát sinh Số dư

Số hiệu Ngày

tháng

Nợ Có Nợ Có

Ngày

tháng ghi

sổ

Chứng từ

Diễn giải TK đối ứng

Số phát sinh Số dư

Số hiệu Ngày

tháng

Nợ Có Nợ Có

Tên người bán Số dư đầu tháng Phát sinh trong tháng Số dư cuối tháng

Nợ Có Nợ Có Nợ Có

X

Y

Cộng

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

..........................................................................................................................................................................................................

CHÚC BẠN LÀM BÀI THI THẬT TỐT !!

![Đề thi Nguyên lý kế toán cuối kì 1 năm 2020-2021 có đáp án [kèm đề thi]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/hoahongxanh0906/135x160/55971778553465.jpg)

![Đề thi Nguyên lý kế toán cuối học kì 1 năm 2024-2025 có đáp án [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260402/hoahongxanh0906/135x160/9881775119483.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)