ĐỀ THI CUỐI KỲ

Môn: PHÂN TÍCH TÍN DỤNG VÀ CHO VAY

Lớp: Cao học K32

Thời gian: 90 phút

ĐỀ SỐ 2

Câu 1:

Trình bày mục đích và nội dung thẩm định lần đầu tài sản đảm bảo trong hoạt động

tín dụng của NHTM.

Mục đích: Nhằm dự đoán giá trị của tài sản đó, và quyết định xem như vậy đã đủ để

đảm bảo cho khoản vay của NH trong trường hợp vỡ nợ chưa.

Kết quả: Kết quả đưa ra đảm bảo sát với giá thị trường.

Nội dung thẩm định lần đầu:

- Hiện trạng TSĐB;

- Tính pháp lý TSĐB;

- Chất lượng TSĐB;

- Khả năng bán (tính thanh khoản);

- Khả năng giảm giá;

- Khả năng kiểm soát;

- Định giá TSĐB: Phương pháp định giá áp dụng các phương pháp định giá hiện

hành (vừa lòng khách hàng, an toàn cho Ngân hàng và cho chính bản thân người

thẩm định);

- Dự báo các rủi ro khi phải giải quyết TSĐB;

- Quyết định thu nhận / loại bỏ TSĐB;

- Nếu thu nhận Lập HĐ thế chấp, thu nhận nhập kho TS (TS hoặc chứng từ đại

diện cho TS);

Hiện nay, tại một số NHTM, bộ phận thẩm định giá trị tài sản bảo đảm hoạt động

độc lập với bộ phận tín dụng (VD: Vietinbank, MB…), khi định giá một tài sản, cán bộ thẩm

định sẽ chịu trách nhiệm về giá trị đó trong suốt thời gian món vay (tài sản được định giá

lại theo quy định của Ngân hàng, thông thường là 06 tháng một lần, với những tài sản biến

động theo chiều hướng thị trường (như BĐS…) thì sẽ được đánh giá lại trong 03 tháng,

thậm chí là 01 tháng).

Trong báo cáo thẩm định giá, cán bộ thẩm định phải nêu được giá trị thị trường hay

phi thị trường của tài sản thẩm định là bao nhiêu. Sau đó tại phầnGlập luận để ra mức giá

cuối cùng, cán bộ thẩm định phải tính toán tỷ lệ điều chỉnh phù hợp với mục đích thẩm

định.

Trong trường hợp thẩm định giá trị tài sản đảm bảo trong tín dụng, cán bộ thẩm

định phải tính hệ số an toàn cho ngân hàng và cho bản thân (và đồng nghiệp nữa)Gphù hợp

với tình hình biến động của loại tài sản thẩm định.

Ví dụ:GNếu một loại tài sản được giao dịch mua bán bằng ngoại tệ thì phải tính đến:

- Chu kỳ biến động, tần suất biến động tỷ giá, chênh lệch tỷ giá thị trường tự do và

ngân hàng nhà nước …

- Nhận định về khả năng lạc hậu của loại tài sản đảm bảo có thời gian lạc hậu về

công nghệ rất cao như hàng điện tử, trang thiết bị y tế …

P a g e | 1

- Tài sản có hàm lượng giá trị vô hình (bản quyền, thương hiệu) cấu thành sản phẩm

cao thì hệ số an toàn phải cao hơn.

Khi khách hàng vay vốn mất khả năng thanh toán và phải phát mại tài sản. Nếu sau

khi phát mại vẫn không thu đủ số tiền gốc + lãi + lãi phạt

các bộ phận liên quan sẽ chịu

trách nhiệm cho phần còn lại (hình thức phạt tùy theo từng NHTM).

Trên cơ sở đã xác định giá trị, tùy thuộc vào tính khả mại của tài sản mà bảo đảm

cho khoản vay nhất định (theo quy định của từng Ngân hàng), thông thường khoảng từ 60-

80% giá trị thẩm định.

Ta có thể nói cơ sở hình thành giá cả làGgiá trị thị trường nhưng kết quả thẩm định

theo mục đích thẩm định không phải toàn bộ đều là giá trị thị trường theoGđúng khái niệm

Giá thị trường là mức giá ước tính sẽ được mua bán trên thị trường vào thời điểm thẩm

định giá, giữa một bên là người bán sẵn sàng bán tài sản và một bên là người mua sẵn sàng

mua tài sản, trong một giao dịch mua bán khách quan độc lập, trong điều kiện thương mại

bình thường

Câu 2:

Nêu rõ những khác biệt về mục đích và nội dung giữa thẩm định dự án đầu tư của

NHTM trong hoạt động cho vay với thẩm định dự án đầu tư của Chủ đầu tư?

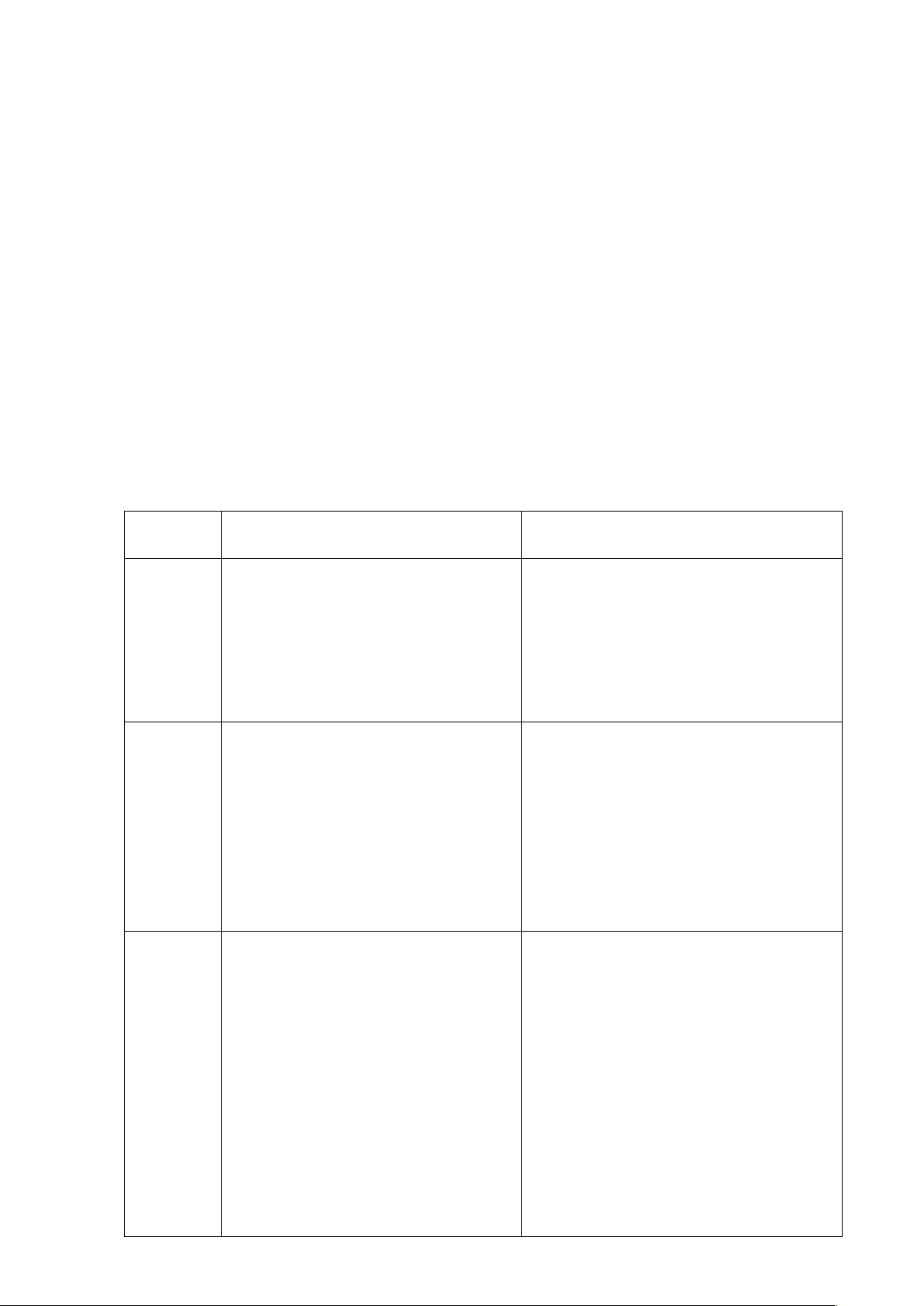

Tiêu chí

so sánh

Ngân hàng thương mại

(NHTM)

Chủ đầu tư

(CĐT)

Mục đích

- Quyết định, lựa chọn, chấp

nhận cho phép đầu tư, hoặc tài

trợ vốn cho đầu tư dự án;

- Xác định khả năng chắc chắn

của việc thu nợ, lãi từ dòng tiền

dự án mang lại mà CĐT đã

cam kết.

- Lựa chọn & ra quyết định đầu tư;

- Bổ sung hồ sơ cần thiết;

- Quản lý xây dựng, vận hành, quản

trị tài chính DA;

- Huy động vốn đầu tư & vay vốn

NH.

Phương

thức

thẩm

định

- Chủ yếu là tự thẩm định bằng

nguồn lực có sẵn;

- Với các siêu DA đa ngành

nghề, hoạt động kinh doanh

phức tạp, các NH thường thuê

bên thứ ba chuyên nghiệp để

thực hiện công việc (bên thứ ba

của NH phải khác với bên thứ

ba của CĐT);

- Nhằm đảm bảo tính khách quan,

độc lập & chính xác, CĐT phải

thuê bên thứ ba thẩm định độc

lập;

Nội dung -Thẩm định tính pháp lý;

-Thẩm định các mục tiêu;

-Thẩm định thị trường;

-Thẩm định địa điểm đầu tư;

-Thẩm định năng lực triển khai

và điều hành;

-Thẩm định nguồn vốn tài trợ;

-Thẩm định hiệu quả kinh tế -

xã hội;

-Thẩm định tác động tiêu cực;

-Thẩm định rủi ro & các biện

pháp phòng ngừa;

- Xem xét yếu tố pháp lý

- Xem xét mục tiêu và phạm vi

hoạt động;

- Phân tích, đánh giá nhu cầu, thị

trường và xác định quy mô hợp lý

của dự án;

- Phân tích sự hợp lý của việc lựa

chọn địa điểm dự án;

- Phân tích, đánh giá các yếu tố đầu

vào (nguyên vật liệu, nhiên liệu

động lực, nước, lao động…);

- Đánh giá, lựa chọn công nghệ và

thiết bị;

P a g e | 2

-Thẩm định hiệu quả tài chính;

+ Phân tích tổng mức đầu tư;

+ Phân tích thu nhập, chi phí,

lợi nhuận;

+ Xác định dòng tiền;

+ Xác định LSCK;

+ Thẩm định các chỉ tiêu đánh

giá hiệu quả tài chính (NPV,

IRR, PBP, PI, điểm hòa vốn…)

-Thẩm định rủi ro tài chính;

+ Điều chỉnh dòng tiền ròng;

+ Điều chỉnh LSCK;

+ PP xác suất;

+ PP phân tích độ nhạy.

- Phân tích đánh giá các giải pháp

kỹ thuật và tổ chức xây dựng;

- Đánh giá tác động môi trường;

- Đánh giá sự chuẩn xác về nhu cầu

vốn đầu tư;

- Luận cứ về nguồn vốn;

- Đánh giá các điều kiện thực hiện

dự án;

- Phân tích hiệu quả dự án (NPV,

IRR, PBP, PI, sản lượng hòa vốn

(DN sản xuất…)).

- Lập báo cáo thẩm định DA.

- Trong khi NH cố gắng tìm ra những rủi ro trong khi thẩm định CĐT,

CĐT lại tìm các lấp liếm các rủi ro đó. Sự đối lập này luôn tạo ra thế

bất đối xứng thông tin với cán cân thông tin nghiêng về CĐT, có thể

khiến quyết định của NH là sai.

- Khía cạnh quan tâm: NH quan tâm chủ yếu đến khía cạnh hiệu quả tài

chính và rủi ro tài chính của Dự án, trong khi đó, CĐT quan tâm đến

khía cạnh DA có thể đi vào vận hành hay không, bởi họ đã hoàn thiện

đánh giá tính khả thi của DA rồi.

Câu 3:

Công ty A hiện nay có quy mô: Doanh thu thuần năm 30 tỷ đồng, chi phí kinh doanh

năm (giá vốn hàng bán, CPQLDN, CPBH) là 25 tỷ đồng.

Công ty muốn đầu tư mở rộng nên lập phương án đầu tư:

- Dự toán chi phí đầu tư như sau:

Chi phí MMTB mua ngoài: 3 tỷ đồng.

Chi phí vật tư là 2.4 tỷ đồng, trong đó mua ngoài là 2 tỷ đồng.

Chi phí nhân công: 1.2 tỷ đồng.

Chi phí khấu hao: 0.8 tỷ đồng.

Chi phí bằng tiền khác: 0.6 tỷ đồng.

- Công ty dự tính rằng sau khi đầu tư, doanh thu và chi phí (chưa kể lãi vay) hằng năm

sẽ tăng thêm 40%.

- Công ty lập hồ sơ đề nghị NHTM B cho vay 6.4 tỷ đồng vì công ty tự đảm bảo 1.6 tỷ

đồng bằng một phần VCSH của mình. Để đảm bảo khoản vay này, công ty sẽ thế

chấp một BĐS có giá là 10 tỷ đồng.

- Biết rằng:

Thuế suất thuế TNDN: 20%.

Dự kiến thu hồi lại vốn đầu tư bằng cách khấu hao đều trong 5 năm.

Thời gian triển khai đầu tư từ khi nhận vốn vay đến khi hoàn thành đưa vào vận

hành kinh doanh là 6 tháng.

Công ty dự định dành toàn bộ nguồn vốn khấu hao, 800 triệu đồng từ LN sau thuế

(của PA đầu tư) và thu xếp 600 triệu đồng từ nguồn khác hằng năm để trả nợ vay

NH.

P a g e | 3

NHTM B thẩm định và thấy rằng các thông tin dự kiến của công ty là đáng tin

cậy. Lãi suất cho vay của NH là 12%/năm, tỷ lệ cho vay tối đa đối với BĐS trên

là 65%.

1- Trên giác độ hiệu quả sinh lời của vốn, NH B có nên cho vay PA này không? Vì sao?

2- Nếu NH cho vay, xác định mức vốn cho vay và thời hạn cho vay hợp lý.

Bài giải:

1- Có nên cho vay không?

Doanh thu sau khi có dự án:

30 x 1.4 = 42 tỷ đồng (nếu tăng 40%)

Chi phí hằng năm:

25 x 1.4 = 35 tỷ đồng (nếu tăng 40%)

Tỷ suất lợi nhuận của DA:

Doanhthu−Chi phí

Chi phí x100 %=42−35

35 x80 % x100 %=16 % /năm

(Do nộp thuế)

Vì TSLN của dự án = 16%/năm > 12%/năm (LS cho vay của NH) nên DA có khả năng trả

nợ Nên cho vay.

2- Mức cho vay hợp lý?

Xác định nhu cầu vay hợp lý:

Nhu cầu vay hợp lý = {Tổng chi phí SXKD (không tính khấu hao)} – Vốn tự có – Vốn

khác

= {3 + 2 + 1.2 + 0.6} – 1.6 – 0 = 5.2 tỷ đồng.

Mức cho vay tối đa theo giá trị TSĐB là: 65% x 10 = 6.5 tỷ đồng.

Mức đề nghị vay của công ty: 6.4 tỷ đồng.

Mức cho vay hợp lý nhất là 5.2 tỷ đồng (bằng với nhu cầu vay hoặc chọn số nhỏ

nhất).

Thời hạn cho vay?

Nguồn trả nợ hằng năm = Khấu hao + LN sau thuế + Nguồn khác

LN sau thuế trả nợ 1 năm: 0.8 tỷ đồng (đề cho sẵn)

Khấu hao 1 năm: (3 + 2 + 1.2 + 0.6) / 5 = 6.8 / 5 = 1.36 tỷ

Nguồn khác trả nợ 1 năm: 0.6 tỷ.

Tổng nguồn trả nợ 1 năm: 1.36 + 0.8 + 0.6 = 2.76 tỷ

Thời gian trả nợ = Mức cho vay hợp lý / Tổng nguồn trả nợ

= 5.2 tỷ / 2.76 tỷ = 1.884 năm ~ 1 năm 10 tháng.

Thời gian thực hiện DA: 6 tháng

Thời gian cho vay = Thời gian thực hiện DA + Thời gian trả nợ

= 6 tháng + 1 năm 10 tháng = 2 năm 4 tháng.

-----------Học viên được tham khảo TL giấy. -----------

P a g e | 4

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)