Doanh nghiệp cần được trang bị để phòng

chống gian lận

Tại sao xảy ra gian lận?

Viện Kiểm toán viên nội bộ của Hoa Kỳ định nghĩa, gian lận là các hành

vi bất thường và phi pháp mang chủ ý lừa dối, hay đưa thông tin thiếu

chính xác mà cá nhân đó biết rõ là sai hoặc tin là không đúng. Người có

hành vi gian lận biết rõ hành vi đó có thể đem lại lợi ích bất hợp pháp

cho cá nhân hoặc tổ chức nào đó. Gian lận có thể do người bên trong

hoặc bên ngoài tổ chức thực hiện.

Các loại hình gian lận phổ biến bao gồm gian lận báo cáo tài chính, biển

thủ tài sản và tham nhũng.

Các nghiên cứu chỉ ra rằng, nhân viên sẽ thực hiện hành vi gian lận khi

có áp lực, cơ hội và khả năng hợp lý hóa/thái độ.

Áp lực hoặc lợi ích là lý do để một cá nhân thực hiện hành vi gian lận.

Áp lực và lợi ích có thể là khoản tiền thưởng hoặc phần thưởng về tài

chính dựa trên mức độ hoàn thành chỉ tiêu tài chính của công ty hoặc bộ

phận (ví dụ, tăng trưởng doanh thu, giá cổ phiếu); áp lực hoàn thành các

chỉ tiêu phân tích, duy trì xu hướng hoặc phải tuân lệnh ban điều hành;

các khoản nợ cá nhân vượt quá tầm kiểm soát; gia đình có người ốm

nặng dẫn đến các áp lực về tinh thần và/hoặc tài chính.

Cơ hội xuất hiện khi không có hoạt động kiểm soát trong công ty hoặc

hệ thống kiểm soát kém hiệu quả dẫn đến hành vi gian lận. Kiểm soát

kém hiệu quả thể hiện ở việc ban điều hành lạm quyền bỏ qua các biện

pháp kiểm soát; ban điều hành gây tác động (ví dụ, yêu cầu nhân viên

làm giả hồ sơ tài liệu); không có sự phân tách trách nhiệm; có các thiếu

sót trọng yếu trong việc xây dựng các biện pháp kiểm soát; các biện

pháp kiểm soát không hoạt động như thiết kế ban đầu.

Khả năng hợp lý hóa hoặc thái độ là khả năng biện minh cho hành vi

gian lận. Ví dụ, người có hành vi gian lận trong việc làm sai lệch hoặc

tăng số liệu trong báo cáo tài chính, có lý do tin rằng hành vi gian lận chỉ

sai trong ngắn hạn, nhưng sẽ trở thành đúng nếu kết quả hoạt động hoặc

tình hình tài chính của công ty tốt hơn trong kỳ tới, hoặc biện minh rằng

“tôi chỉ làm theo yêu cầu”. Khả năng xảy ra gian lận sẽ cao hơn nếu cá

nhân đó là người “xấu”, có thái độ, tính cách, hoặc đạo đức cho phép

người đó cố tình thực hiện hành vi không trung thực.

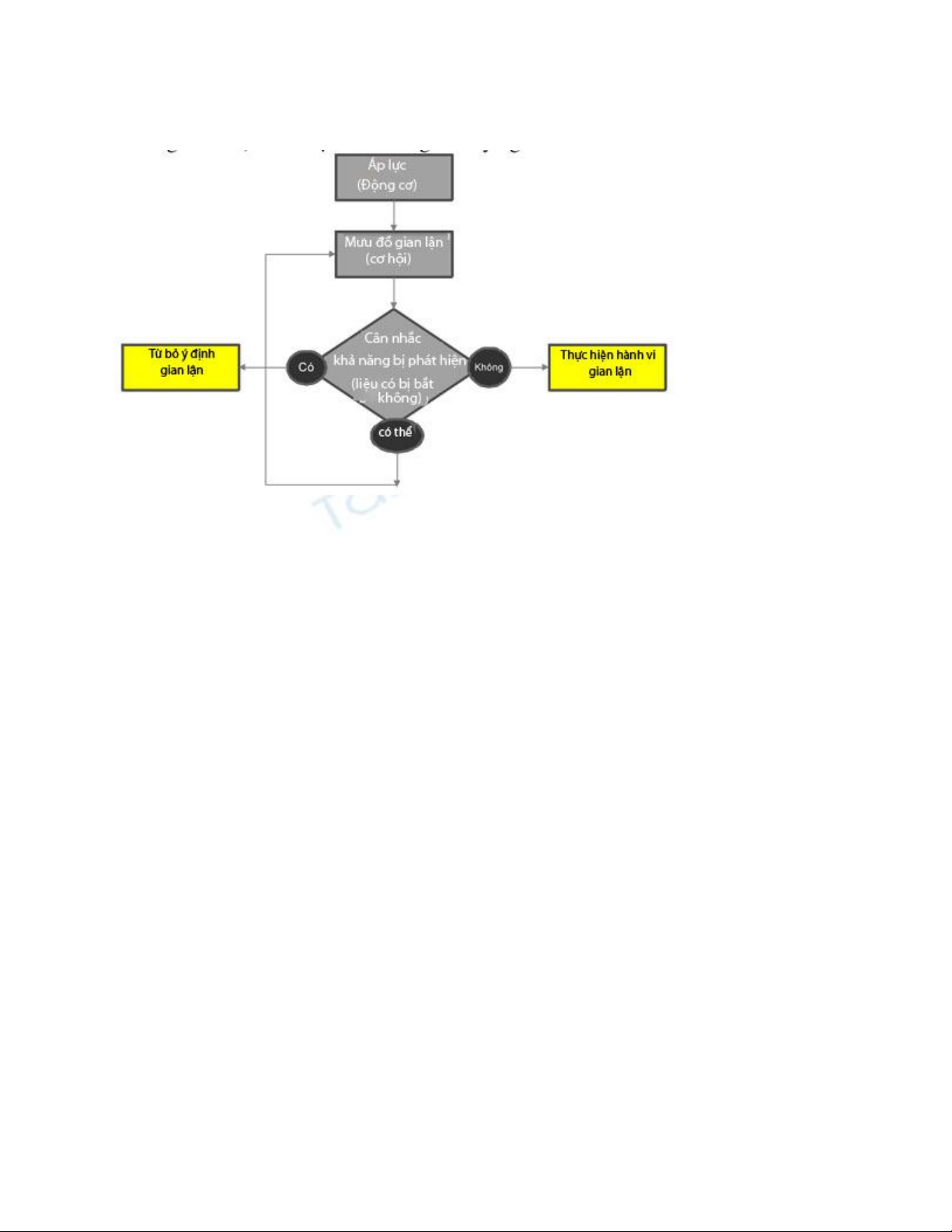

Các loại hình gian lận rất khác nhau, nhưng mọi kẻ gian đều suy nghĩ

giống nhau. Sơ đồ dưới đây của Joseph T. Wells (“Let Them Know

Someone’s Watching”, Journal of Accountancy, Tháng 5/2002) minh

họa cách kẻ gian suy nghĩ. (Xem sơ đồ dưới).

Phần lớn gian lận đều bắt đầu từ những điều nhỏ, sau đó tăng dần. Nếu

người ta cho rằng, họ sẽ bị bắt nếu thực hiện hành vi gian lận thì chưa

chắc họ sẽ gian lận. Do vậy, cần thiết phải có các biện pháp phòng ngừa

và phát hiện gian lận.

Bạn đã được trang bị để chống lại gian lận chưa?

Trong bối cảnh tình hình gian lận gia tăng, thành viên HĐQT kiểm toán

độc lập, các cơ quan thực thi pháp luật và các bên liên quan khác đã

nâng cao nhận thức và kỳ vọng ở hành vi kinh doanh và thông lệ quản trị

của DN. Sự quan tâm của họ đã đặt ban điều hành cấp cao trước những

câu hỏi sau về việc DN đối phó thế nào với rủi ro gian lận:

- Bạn có các biện pháp quản trị gian lận và quy trình nhận biết rủi ro

gian lận phù hợp không?

- Bạn có biết các loại rủi ro gian lận nào phổ biến nhất trong ngành của

bạn không? Bạn có biết các loại gian lận nào dễ xảy ra tại các một số bộ

phận kinh doanh hoặc địa phương của bạn không?

- Bạn có các biện pháp kiểm soát nội bộ đủ khả năng giảm thiểu rủi ro

gian lận không? Bạn có các biện pháp kiểm soát tự động có thể phát hiện

các hành vi gian lận không?

- Bạn có kiểm tra tính hiệu quả của các biện pháp kiểm soát phòng ngừa

và phát hiện không?

- Bạn có các quy định về điều tra gian lận để áp dụng khi phát hiện gian

lận không?

Chương trình quyết tâm phòng chống gian lận có thể là bằng chứng hữu

hình về văn hóa trung thực; giúp ngăn chặn gian lận và hỗ trợ phát hiện

sớm; hạn chế các bất ngờ tiêu cực làm ảnh hưởng tới uy tín, độ tin cậy

và giá cổ phiếu; và nâng cao niềm tin của các bên liên quan chính.

Chương trình phòng chống gian lận giúp ban điều hành cấp cao đánh giá

từng yếu tố của mô hình phòng chống gian lận, xác định cơ hội cải tiến,

đưa ra quy trình áp dụng các cải tiến đó, và giúp ban lãnh đạo trong việc

giám sát tính hiệu quả của chương trình này.

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)