Hướng dẫn mới về thuế thu nhập cá nhân

Thứ trưởng Bộ Tài chính Đỗ Hoàng Anh Tuấn vừa có công văn 16181/BTC-TCT hướng

dẫn về thuế thu nhập cá nhân (TNCN) để xử lý thời gian quá độ trước và sau 1-1-2009 (chuyển

từ pháp lệnh thuế thu nhập với người có thu nhập cao sang Luật thuế TNCN).

Theo các chuyên gia thuế, với hướng dẫn này, nhiều cá nhân được lợi như nhận cổ tức,

bán căn hộ chung cư nhưng cũng có người không được lợi vì thuế vẫn nộp... như cũ.

Hướng dẫn của Bộ Tài chính

Bất động sản, chọn

phương án có lợi cho dân

Theo một cán bộ

thuế của Cục Thuế

TP.HCM, hướng dẫn tại

công văn 16.181 của Bộ

Tài chính, với các trường

hợp chuyển nhượng bất

động sản, cơ quan thuế sẽ

tính cả hai phương án thuế

là 2% trên giá chuyển

nhượng và 25% trên chênh

lệch giá bán trừ giá mua và

chi phí (với điều kiện cá

nhân phải có đủ hóa đơn,

giấy tờ chứng minh chi

phí).

Trong trường hợp

cách tính thuế theo thuế

suất 2% có số thuế phải nộp

cao hơn so với cách tính

thuế 25% thì cơ quan thuế

sẽ áp dụng cách tính thuế

* Cổ tức, tiền lương, tiền thưởng... của cá nhân có nguồn gốc

phát sinh từ năm 2008 trở về trước nhưng được chi trả vào năm

2009 thì áp dụng các chính sách thuế của năm phát sinh thu nhập,

không tính vào thu nhập chịu thuế TNCN đối với các khoản thu

nhập này.

* Đối với cá nhân kinh doanh nộp thuế thu nhập doanh nghiệp cho khoản doanh thu

phát sinh trong tháng 12-2008, kê khai vào tháng 1-2009. Đồng thời thực hiện quyết toán thuế

(nếu nộp thuế theo kê khai) chung vào năm 2008.

* Cá nhân chuyển nhượng bất động sản (BĐS): chia hai trường hợp.

- Cá nhân chuyển nhượng BĐS đã có hợp đồng chuyển nhượng theo quy định của pháp

luật trước ngày 31-12-2008 nhưng từ 1-1-2009 chưa nộp thuế chuyển quyền sử dụng đất và chưa

hoàn thành thủ tục chuyển nhượng thì cá nhân thực hiện kê khai nộp thuế TNCN.

- Cá nhân chuyển nhượng nhà chung cư: do năm 2008 trở về trước chưa có chính sách

động viên về thuế đối với chuyển nhượng nhà chung cư của cá nhân, vì vậy các trường hợp cá

nhân đã có hợp đồng chuyển nhượng nhà chung cư và đã thanh toán tiền trước 31-12-2008 thì

không thu thuế TNCN.

* Cách chọn phương án tính thuế BĐS: cũng theo công văn này, Bộ Tài chính đã đề

nghị cục thuế chỉ đạo cơ quan thuế áp dụng tính thuế theo mức thuế suất 2% tính trên giá chuyển

nhượng BĐS.

Trường hợp nếu tính theo mức thuế suất 2% trên giá chuyển nhượng có số thuế phải nộp

cao hơn thì được áp dụng theo mức thuế suất 25% tính trên thu nhập từ hoạt động chuyển

nhượng BĐS (nếu lỗ thì không phải nộp thuế TNCN). Cá nhân áp dụng mức thuế suất 25% khi

có đầy đủ hóa đơn, chứng từ để làm căn cứ xác định thu nhập tính thuế từ hoạt động chuyển

nhượng BĐS.

Người lợi, kẻ không

Theo các chuyên gia ngành thuế, việc xác định thu nhập năm nào tính thuế theo chính

sách thuế của năm đó chứ không theo nguyên tắc thu nhập thực nhận năm nào tính thuế theo

năm đó sẽ dẫn đến một số người được lợi nhưng cũng có người không. Hướng dẫn tại công văn

16.181 của Bộ Tài chính có khác với các giải thích, tư vấn trước đây về thuế TNCN của các cơ

quan thuế địa phương.

Được lợi là các trường hợp nhận cổ tức vì không phải nộp thuế. Do vậy, cơn sốt chia cổ

tức năm 2008 để tránh thuế TNCN diễn ra từ 31-12-2008 trở về trước mà các công ty cổ phần đã

25%, hướng là phương án

nào có số thuế nộp thấp hơn

thì áp dụng cho dân.

thực hiện là... không cần thiết. Nếu văn bản này ban hành sớm, chắc chắn các công ty... không

vội chia cổ tức và sẽ không diễn ra “mùa cổ tức đến sớm”. Theo công văn 16.181 của Bộ Tài

chính, thu nhập phát sinh từ năm 2008 trở về trước thì áp dụng chính sách thuế của năm phát

sinh thu nhập. Từ 31-12-2008 trở về trước, theo pháp lệnh thuế thu nhập đối với người có thu

nhập cao thì cổ tức không phải chịu thuế TNCN.

Tương tự như người nhận cổ tức, cá nhân chuyển nhượng nhà chung cư trước 31-12-

2008 cũng “thở phào” vì từ thời gian này trở về trước không có quy định nào buộc người bán

nhà chung cư phải nộp thuế.

Không được lợi là các cá nhân có lương, tiền thưởng... của năm 2008 nhưng chi trả trong

năm 2009. Theo công văn 16.181, các khoản thu nhập này được tính theo pháp lệnh thuế đối với

người có thu nhập cao. Nếu số thuế này được tính vào thu nhập của năm 2009, do thực nhận

trong năm 2009 và được tính theo Luật thuế TNCN thì cá nhân sẽ được lợi nhờ được giảm trừ

gia cảnh.

Cũng không được lợi là cá nhân kinh doanh, vì khoản doanh thu của tháng 12-2008 vẫn

phải nộp theo thuế thu nhập doanh nghiệp dù kê khai trong năm 2009 nhưng không được tính

theo Luật thuế TNCN nên không được giảm trừ gia cảnh.

Với cá nhân bán BĐS nhưng thủ tục “dắt dây” từ năm 2008 sang năm 2009 thì phải nộp

thuế theo Luật thuế TNCN cũng không được lợi vì nếu nộp theo thuế chuyển quyền sử dụng đất,

tuy thuế suất là 4% nhưng được tính trên giá đất do UBND tỉnh, thành phố quy định thấp hơn giá

thị trường. Còn tính theo Luật thuế TNCN, tuy thuế suất chỉ 2% nhưng tính theo giá trị hợp đồng

nên số thuế nộp có thể cao hơn. Trừ trường hợp giá ghi trên hợp đồng thấp hơn thì theo khung

giá đất của UBND tỉnh, thành phố quy định thì thuế nộp sẽ ít đi.

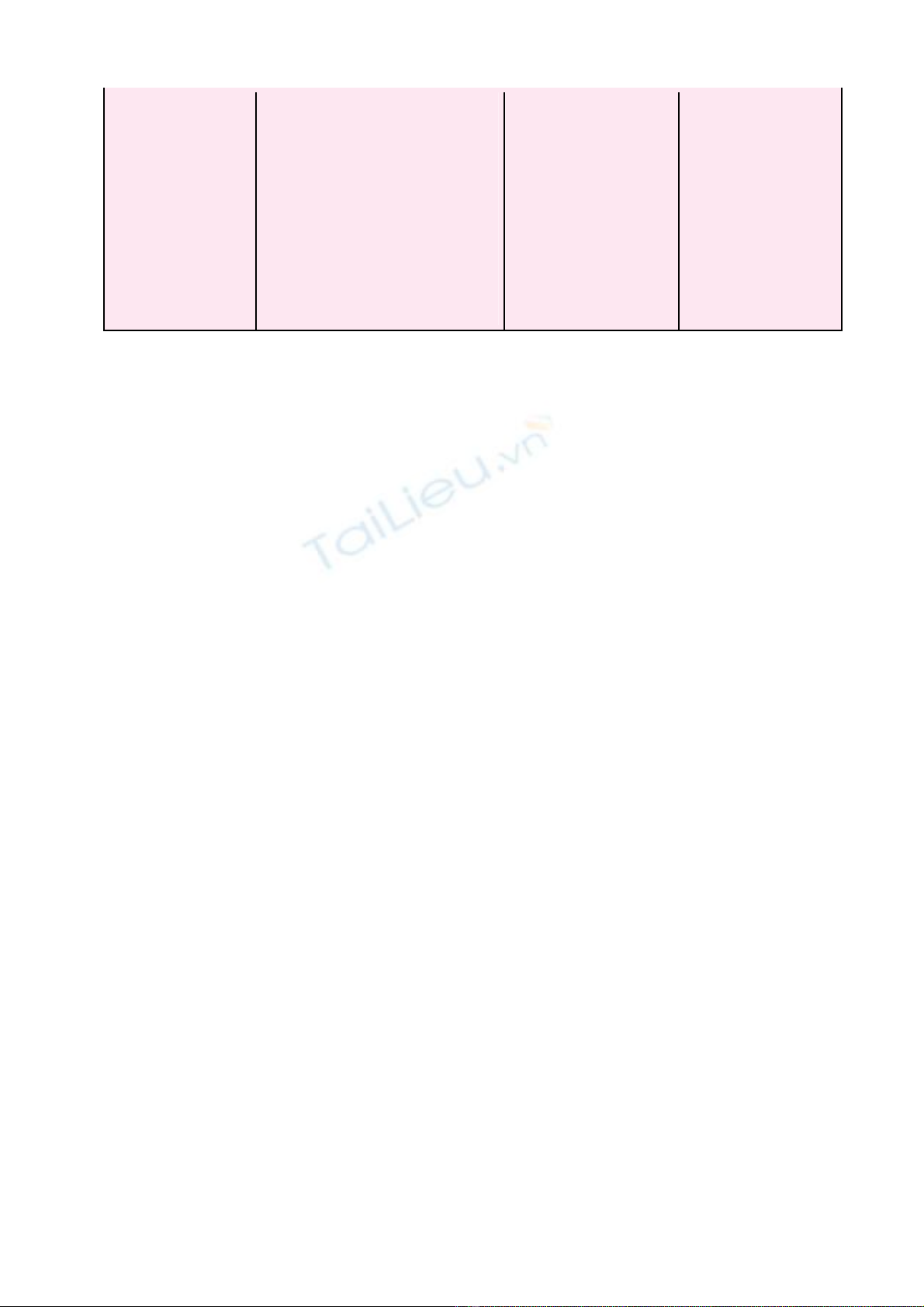

Quy định về khấu trừ thuế bán chứng khoán (CK)

KHấU TRừ - KHAI THUế CĂN Cứ

KHấU TRừ

THUế

ÐIềU KIệN

Cổ phiếu

(CP) niêm yết tại

sàn CK TP.HCM,

Hà Nội

Công ty CK khấu trừ hoặc

thông báo để ngân hàng khấu trừ.

Công ty CK thực hiện khai thuế.

0,1% giá trên

sàn x

số lượng

chuyển nhượng

Sau khi khấu

trừ thuế nhà đầu tư

mới được nhận tiền

bán CK

CP chưa

niêm yết được ủy

quyền cho công ty

CK quản lý, CP

không ủy quyền

quản lý

Công ty CK khấu trừ nếu

có ủy quyền, công ty phát hành

khấu trừ nếu không có ủy quyền

quản lý, nếu chỉ ủy quyền quản lý

một phần cổ đông thì công ty CK

khấu trừ phần ủy quyền. Công ty

nào khấu trừ thì công ty đó khai

thuế

0,1% giá theo

hợp đồng x số lượng

chuyển nhượng. Nếu

hợp đồng không ghi

giá hoặc thấp hơn giá

ghi trên sổ sách thì

theo giá ghi trên sổ

sách kế toán.

Phải kèm

hợp đồng khi làm thủ

tục chuyển nhượng.

Nộp thuế rồi mới làm

thủ tục chuyển

nhượng

* Lưu ý: có hai cách tính thuế: 0,1% trên giá bán và 20% trên chênh lệch giá bán trừ giá

mua và chi phí, nhưng cả hai đều phải khấu trừ 0,1% trên giá bán sau đó quyết toán thuế.

(Theo công văn 42 của Bộ Tài chính về thuế TNCN với chuyển nhượng CK)

![Đề thi trắc nghiệm chuyên ngành Ngạch chuyên viên, kiểm tra viên thuế [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2014/20140808/hoangbkv91/135x160/6961407491126.jpg)

![Đề thi Kế toán ngân hàng kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251014/embemuadong09/135x160/19181760426829.jpg)