H NG D N TH C HI N H S KI M TOÁN M UƯỚ Ẫ Ự Ệ Ồ Ơ Ể Ẫ

PHÇN I

Híng dÉn CHUNG

1

H NG D N TH C HI N H S KI M TOÁN M UƯỚ Ẫ Ự Ệ Ồ Ơ Ể Ẫ

1. M c đíchụ

T lâu VACPA đã nh n th y nhu c u ngày càng tăng c a các công ty ki m toán, đ c bi t là cácừ ậ ấ ầ ủ ể ặ ệ

công ty ki m toán v a và nh trong vi c ti p c n v i m t Ch ng trình ki m toán m u hi n đ i vàể ừ ỏ ệ ế ậ ớ ộ ươ ể ẫ ệ ạ

phù h p v i đi u ki n ki m toán đ c thù c a Vi t Nam và đáp ng đ c các yêu c u ki m toán c aợ ớ ề ệ ể ặ ủ ệ ứ ượ ầ ể ủ

các chu n m c ki m toán Vi t Nam và qu c t . ẩ ự ể ệ ố ế

Ch ng trình ki m toán m u và t p tài li u h ng d n này đ c so n th o nh m đáp ng nhu c uươ ể ẫ ậ ệ ướ ẫ ượ ạ ả ằ ứ ầ

đó, v i s tr giúp c a Ngân hàng Th gi i (WB), H i Ki m toán viên hành ngh Vi t Nam (VACPA)ớ ự ợ ủ ế ớ ộ ể ề ệ

và các chuyên gia trong và ngoài n c. Chúng tôi hy v ng r ng các tài li u này s cung c p cho cácướ ọ ằ ệ ẽ ấ

công ty ki m toán v a và nh Vi t Nam các kinh nghi m, công c đ th c hi n các cu c ki mể ừ ỏ ở ệ ệ ụ ể ự ệ ộ ể

toán ch t l ng cao và hi u qu .ấ ượ ệ ả

2. Yêu c uầ

Ch ng trình ki m toán m u đ c xây d ng d a trên các chu n m c ki m toán qu c t đ c cươ ể ẫ ượ ự ự ẩ ự ể ố ế ượ ơ

c u l i và ban hành m i có hi u l c t 15/12/2009 và các chu n m c ki m toán Vi t Nam hi n hànhấ ạ ớ ệ ự ừ ẩ ự ể ệ ệ

ho c đang trình B Tài chính ban hành m i. Ch ng trình ki m toán m u ph i đ m b o xây d ngặ ộ ớ ươ ể ẫ ả ả ả ự

mang tính hi n đ i, d hi u và d áp d ng trong đi u ki n ki m toán bán th công và ch tr ngệ ạ ễ ể ễ ụ ề ệ ể ủ ủ ươ

xây d ng ph n m m ki m toán trong t ng lai g n c a các công ty ki m toán v a và nh .ự ầ ề ể ươ ầ ủ ể ừ ỏ

3. Ph m vi áp d ngạ ụ

Ch ng trình ki m toán m u này là tài li u h ng d n, đ c thi t k nh m tr giúp các công ty ki mươ ể ẫ ệ ướ ẫ ượ ế ế ằ ợ ể

toán, KTV Vi t Nam trong vi c tuân th Chu n m c ki m toán qu c t và Chu n m c ki m toán Vi tệ ệ ủ ẩ ự ể ố ế ẩ ự ể ệ

Nam, áp d ng đ i v i các cu c ki m toán cho doanh nghi p đ c l p thu c ngành s n xu t, th ngụ ố ớ ộ ể ệ ộ ậ ộ ả ấ ươ

m i và d ch v . Các công ty có th d a vào Ch ng trình ki m toán m u này đ phát tri n cho cácạ ị ụ ể ự ươ ể ẫ ể ể

cu c ki m toán c a các doanh nghi p ho t đ ng trong các ngành ngh khác (tr t ch c tài chính,ộ ể ủ ệ ạ ộ ề ừ ổ ứ

ngân hàng, b o hi m…có th s d ng h n ch ); áp d ng cho các doanh nghi p không có s phả ể ể ử ụ ạ ế ụ ệ ự ụ

thu c m c đ cao vào công ngh thông tin trong ho t đ ng cũng nh công tác k toán và l p báoộ ở ứ ộ ệ ạ ộ ư ế ậ

cáo tài chính.

Ch ng trình ki m toán m u này áp d ng cho cu c ki m toán m t năm. Tr ng h p th c hi n cu cươ ể ẫ ụ ộ ể ộ ườ ợ ự ệ ộ

ki m toán nhi u năm, các công ty ki m toán có th v n d ng nh sau: Năm đ u tiên áp d ng đ yể ề ể ể ậ ụ ư ầ ụ ầ

đ theo Ch ng trình ki m toán này; Năm th 2 áp d ng ch y u là các ph n B, C, D, E, F, G, H;ủ ươ ể ứ ụ ủ ế ầ

còn ph n “A - K ho ch ki m toán” có th s d ng các k t qu c a năm tr c đ b sung các ph nầ ế ạ ể ể ử ụ ế ả ủ ướ ể ổ ầ

m i phát sinh.ớ

Ch ng trình ki m toán m u này có th áp d ng cho cu c ki m toán doanh nghi p ch a niêm y t,ươ ể ẫ ể ụ ộ ể ệ ư ế

đã niêm y t, ho c soát xét BCTC gi a kỳ v i nh ng đi u ch nh phù h pế ặ ữ ớ ữ ề ỉ ợ

M c tiêu chính c a Ch ng trình ki m toán m u này là gi i thích, minh h a giúp công ty ki m toánụ ủ ươ ể ẫ ả ọ ể

và KTV hi u rõ h n v vi c th c hi n ki m toán đ tuân th các Chu n m c ki m toán qu c t vàể ơ ề ệ ự ệ ể ể ủ ẩ ự ể ố ế

Chu n m c ki m toán Vi t Nam, nh ng không nh m m c đích thay th các Chu n m c ki m toánẩ ự ể ệ ư ằ ụ ế ẩ ự ể

qu c t và Chu n m c ki m toán Vi t Nam và các h ng d n có liên quan.ố ế ẩ ự ể ệ ướ ẫ

Do đó, chúng tôi khuy n ngh các công ty ki m toán, KTV khi s d ng Ch ng trình ki m toán m uế ị ể ử ụ ươ ể ẫ

này ph i căn c vào đ i t ng ki m toán c th , s d ng s xét đoán chuyên môn, cách th c th cả ứ ố ượ ể ụ ể ử ụ ự ứ ự

hi n các th t c ki m toán c a công ty, s ki n và tình hu ng c th đ s a đ i cho phù h p v iệ ủ ụ ể ủ ự ệ ố ụ ể ể ử ổ ợ ớ

nhu c u c a mình. ầ ủ

Vi c áp d ng Ch ng trình ki m toán m u là không b t bu c mà tuỳ thu c quy t đ nh c a Giámệ ụ ươ ể ẫ ắ ộ ộ ế ị ủ

đ c công ty ki m toán.ố ể

Ch ng trình ki m toán m u s đ c c p nh t khi thích h p, các ý ki n đóng góp đ hoàn thi nươ ể ẫ ẽ ượ ậ ậ ợ ế ể ệ

ch ng trình này đ u đ c hoan nghênh. Các ý ki n đóng góp vui lòng g i v H i Ki m toán viênươ ề ượ ế ử ề ộ ể

hành ngh Vi t Nam (VACPA) theo đ a ch :ề ệ ị ỉ

Phòng 301-304, Toà nhà d án, ự

S 4 Ngõ 1 Hàng Chu i, Hà N i; ố ố ộ

Đi n tho i: 043 9 724 334; Fax: 043 9 724 354; ệ ạ

Email: vacpahn@mof.gov.vn

Website: www.vacpa.org.vn.

2

H NG D N TH C HI N H S KI M TOÁN M UƯỚ Ẫ Ự Ệ Ồ Ơ Ể Ẫ

4. C s xây d ng ơ ở ự Ch ng trình ki m toán m uươ ể ẫ

Trong khuôn kh D án “Tăng c ng năng l c ổ ự ườ ự H i Ki m toán viên hành ngh Vi t Nam (VACPA)”ộ ể ề ệ

đ c tài tr b i Ngân hàng Th gi i (WB), Ch ng trình ki m toán m u này đ c xây d ng và phátượ ợ ở ế ớ ươ ể ẫ ượ ự

tri n d a trên kinh nghi m c a các chuyên gia trong n c và n c ngoài trong lĩnh v c ki m toán t iể ự ệ ủ ướ ướ ự ể ạ

Vi t Nam. Ch ng trình ki m toán m u cũng có tham kh o th c hành ki m toán c a các công tyệ ươ ể ẫ ả ự ể ủ

ki m toán qu c t và các công ty ki m toán l n Vi t Nam cũng nh c p nh t các thay đ i m i nh tể ố ế ể ớ ở ệ ư ậ ậ ổ ớ ấ

c a D th o Chu n m c ki m toán Vi t Nam phù h p v i Chu n m c ki m toán qu c t có hi u l củ ự ả ẩ ự ể ệ ợ ớ ẩ ự ể ố ế ệ ự

t 15/12/2009.ừ

Ch ng trình ki m toán m u cũng đ c xây d ng và h ng d n trên c s các kinh nghi m th cươ ể ẫ ượ ự ướ ẫ ơ ở ệ ự

hành ki m toán c a các công ty ki m toán cũng nh các h ng d n chi ti t h n c a H i Ki m toánể ủ ể ư ướ ẫ ế ơ ủ ộ ể

viên hành ngh Vi t Nam (VACPA).ề ệ

Ch ng trình ki m toán m uươ ể ẫ đã đ c đ a vào áp d ng thí đi m cho trên 100 khách hàng t i 31ượ ư ụ ể ạ

công ty ki m toán t ngày 15/12/2009, cho kỳ ki m toán 2009/2010, sau đó đã đ c t ng k t, s aể ừ ể ượ ổ ế ử

đ i và hoàn ch nh đ áp d ng chính th c r ng rãi trong c n c t tháng 11/2010, cho kỳ ki m toánổ ỉ ể ụ ứ ộ ả ướ ừ ể

2010/2011. Ban qu n lý d án r t mong nh n đ c thông tin ph n h i t các công ty ki m toán ápả ự ấ ậ ượ ả ồ ừ ể

d ng th nghi m cũng nh áp d ng chính th c Ch ng trình ki m toán m u này, đ t đó hàngụ ử ệ ư ụ ứ ươ ể ẫ ể ừ

năm ti p t c c p nh t, hoàn thi n Ch ng trình ki m toán m u cho phù h p v i th c ti n ki m toánế ụ ậ ậ ệ ươ ể ẫ ợ ớ ự ễ ể

t i Vi t Nam cũng nh làm c s cho vi c thi t k , ban hành ch ng trình ph n m m ki m toán phùạ ệ ư ơ ở ệ ế ế ươ ầ ề ể

h p trong 1, 2 năm t i.ợ ớ

5. Ph ng pháp ti p c n ki m toán chung và các nguyên t c c b n khácươ ế ậ ể ắ ơ ả

Ph ng pháp lu n ki m toán c a ươ ậ ể ủ Ch ng trình ki m toán m u này là ph ng pháp ki m toán d aươ ể ẫ ươ ể ự

trên r i ro. Theo đó vi c xác đ nh, đánh giá và thi t k các th t c đ x lý r i ro đ c th c hi nủ ệ ị ế ế ủ ụ ể ử ủ ượ ự ệ

trong su t quá trình ki m toán. Đây là ph ng pháp ki m toán đ c thi t k phù h p v i ph ngố ể ươ ể ượ ế ế ợ ớ ươ

pháp ti p c n và nguyên t c xây d ng h th ng Chu n m c ki m toán qu c t có hi u l c tế ậ ắ ự ệ ố ẩ ự ể ố ế ệ ự ừ

15/12/2009.

Chúng tôi cũng l u ý r ng công ty ki m toán khi th c hi n Ch ng trình ki m toán m u này v n cóư ằ ể ự ệ ươ ể ẫ ẫ

02 l a ch n: ho c th c hi n ki m tra c b n 100% ho c k t h p ki m tra c b n v i ki m tra ki mự ọ ặ ự ệ ể ơ ả ặ ế ợ ể ơ ả ớ ể ể

soát (ki m tra h th ng) theo m c đ khác nhau: ki m tra c b n là ch y u, ki m tra h th ng làể ệ ố ứ ộ ể ơ ả ủ ế ể ệ ố

th y u ho c ng c l i. Tuy nhiên dù có th c hi n theo ph ng pháp nào, KTV v n b t bu c ph iứ ế ặ ượ ạ ự ệ ươ ẫ ắ ộ ả

th c hi n vi c tìm hi u v m t thi t k c a h th ng KSNB và đánh giá xem các th t c ki m soátự ệ ệ ể ề ặ ế ế ủ ệ ố ủ ụ ể

chính có đ c tri n khai không.ượ ể

3

H NG D N TH C HI N H S KI M TOÁN M UƯỚ Ẫ Ự Ệ Ồ Ơ Ể Ẫ

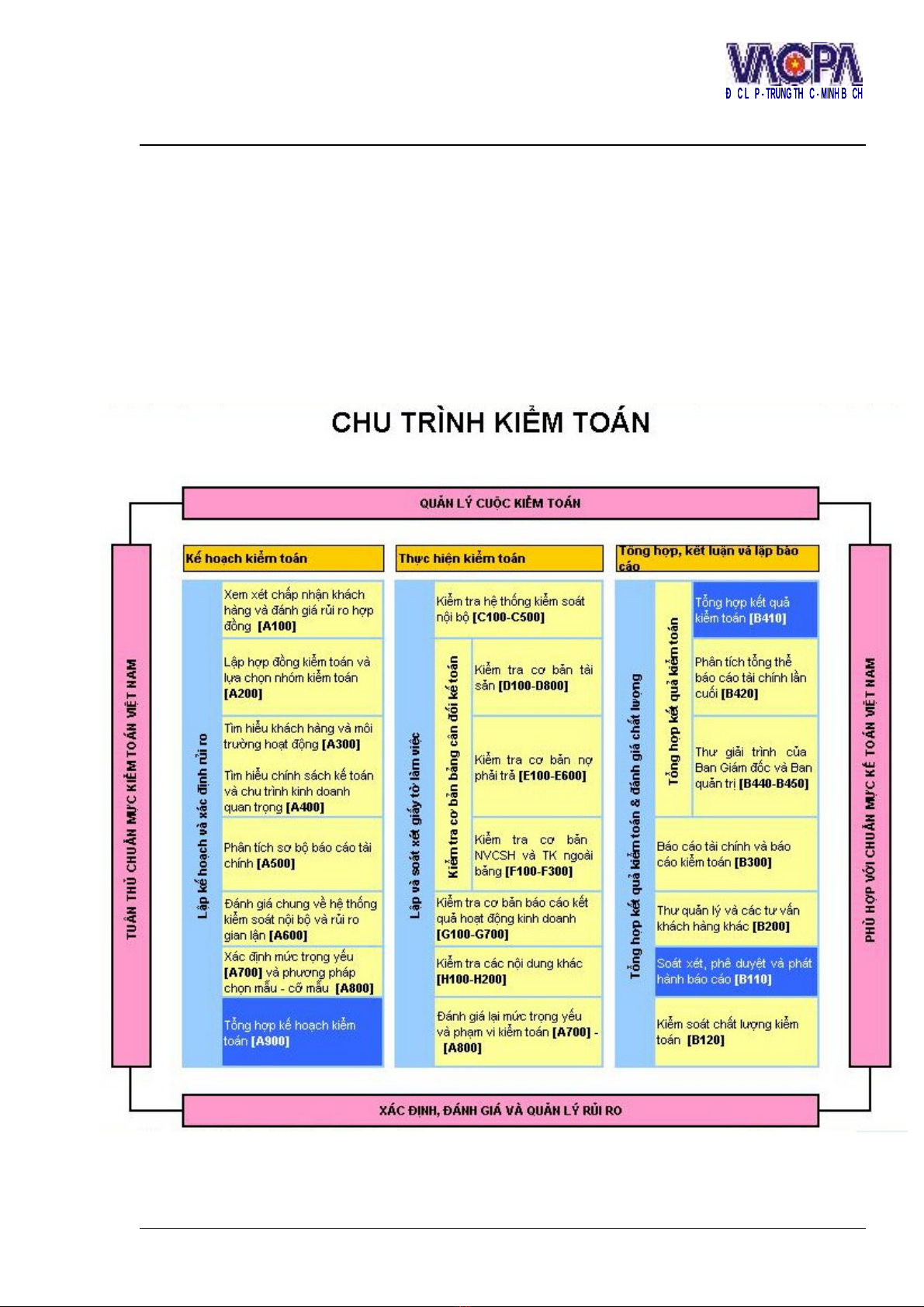

6. Gi i thi u chu trình ki m toánớ ệ ể

Chu trình c a m t cu c ki m toán đ c chia thành 03 giai đo n:ủ ộ ộ ể ượ ạ (1) K ho ch ki m toán; (2) Th cế ạ ể ự

hi n ki m toán; và (3) T ng h p, k t lu n và l p báo cáo.ệ ể ổ ợ ế ậ ậ

Các c t d c màu xanh nh t ch các ho t đ ng ki m toán xuyên su t toàn b giai đo n c a cu cộ ọ ạ ỉ ạ ộ ể ố ộ ạ ủ ộ

ki m toán. Ô màu xanh da tr i đ m là các b c ki m toán và gi y t làm vi c c a b c này b tể ờ ậ ướ ể ấ ờ ệ ủ ướ ắ

bu c ph i đ c Giám đ c ho c thành viên BGĐ ph trách cu c ki m toán ký soát xét.ộ ả ượ ố ặ ụ ộ ể

Các ô màu h ng bao quanh là các y u t chi ph i toàn b cu c ki m toán. Các ô màu càng đ mồ ế ố ố ộ ộ ể ậ

càng th hi n vai trò quan tr ng h n trong su t chu trình c a cu c ki m toán.ể ệ ọ ơ ố ủ ộ ể

4

H NG D N TH C HI N H S KI M TOÁN M UƯỚ Ẫ Ự Ệ Ồ Ơ Ể Ẫ

PHÇN II

Híng dÉn CHUNG vÒ

giÊy tê lµm viÖc

5

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)