Kế toán đầu tư trái phiếu phát sinh chiết khấu và

phụ trội

Lãi suất hiện hành, chiết khấu, phụ trội là những nội dung mới đã được đề cập trong

chuẩn mực kế toán doanh thu và thu nhập khác (VAS14) ban hành theo Quyết định

149/2001/QĐ-BTC ngày 31/12/2001 hướng dẫn chưa cụ thể, rõ ràng đã gây ra không ít

khó khăn cho các DN trong quá trình áp dụng vào thực tế, cụ thể là phương pháp tính và

hạch toán kế toán liên quan đến lãi suất hiện hành, chiết khấu, phụ trội khi đầu tư trái

phiếu.

Lãi suất hiện hành, chiết khấu, phụ trội đã được đề cập trong Chuẩn mực kế toán Doanh

thu và thu nhập khác (VAS14) ban hành theo Quyết định 149/2001/QĐ-BTC ngày

31/12/2001. Tuy nhiên, Thông tư số 89/2002/TT-BTC ngày 09/10/2002, hướng dẫn thực

hiện chuẩn mực lại không đề cập đến những nội dung cũng như các phương pháp kế toán

liên quan đến chiết khấu, phụ trội trái phiếu cho dù thực tế các nghiệp vụ kinh tế này đã

phải phát sinh ở các DN và càng mở rộng hơn khi thị trường vốn, thị trường chứng khoán

ở Việt Nam ngày càng phát triển như hiện nay. Một khi chưa có hướng dẫn nhất quán, tất

yếu sẽ ảnh hưởng tính xác thực ở số liệu kế toán khi xác định doanh thu tài chính và lợi

nhuận trong kỳ của DN, dẫn đến sự không đồng nhất trên báo cáo tài chính của các DN.

Để giải quyết vấn đề trên, nhằm hoàn thiện chế độ kế toán trong các DN, xin minh hoạ

hai phương pháp tính và hạch toán kế toán liên quan đến lãi suất hiện hành, chiết khấu,

phụ trội của trái phiếu.

Phương pháp kế toán khi đầu tư trái phiếu phát sinh chiết khấu hay phụ trội.

Một trái phiếu có thời hạn 5 năm giá trị khi đáo hạn là 100.000 VNĐ lãi suất trái phiếu là

7%/năm, lãi trả một năm một lần vào ngày 31/12. Trái phiếu được phát hành vào ngày

01/01/2000, giả sử ngày mua trái phiếu 01/01/2000.

- Giá của trái phiếu.

+ Nếu lãi suất thị trường tại thời điểm ngày 01/01/2000 là 8%/năm, trái phiếu sẽ có giá

bán là 96.007 VNĐ (do lãi suất thị trường cao hơn lãi suất ghi trên trái phiếu). Như vậy,

chiết khấu trái phiếu là 3.993 (100.000 - 96.007)

+ Nếu lãi suất thị trường tại 01/01/2000 là 6%/năm thì trái phiếu sẽ có giá bán là 104.212

VNĐ. Như vậy, ta có phụ trội trái phiếu là 4.212 (104.212 - 100.000)

- Doanh thu hoạt động tài chính từ tiền lãi vào ngày 31/12

Tiền lãi danh nghĩa = 100.000*7% = 7.000

Doanh thu hoạt động tài chính từ tiền lãi thực tế = tiền lãi danh nghĩa trên trái phiếu công

(+) phần chiết khấu trừ (-) phần phụ trội.

Như vậy, việc tính doanh thu hoạt động tài chính từ tiền lãi thực tế sẽ tuỳ thuộc vào việc

phân bổ phụ trội hay chiết khấu của trái phiếu. Từ đây, có thể vận dụng một trong hai

phương pháp để tính đó là phương pháp phân bổ theo đường thẳng và phân bổ theo lãi

suất thị trường.

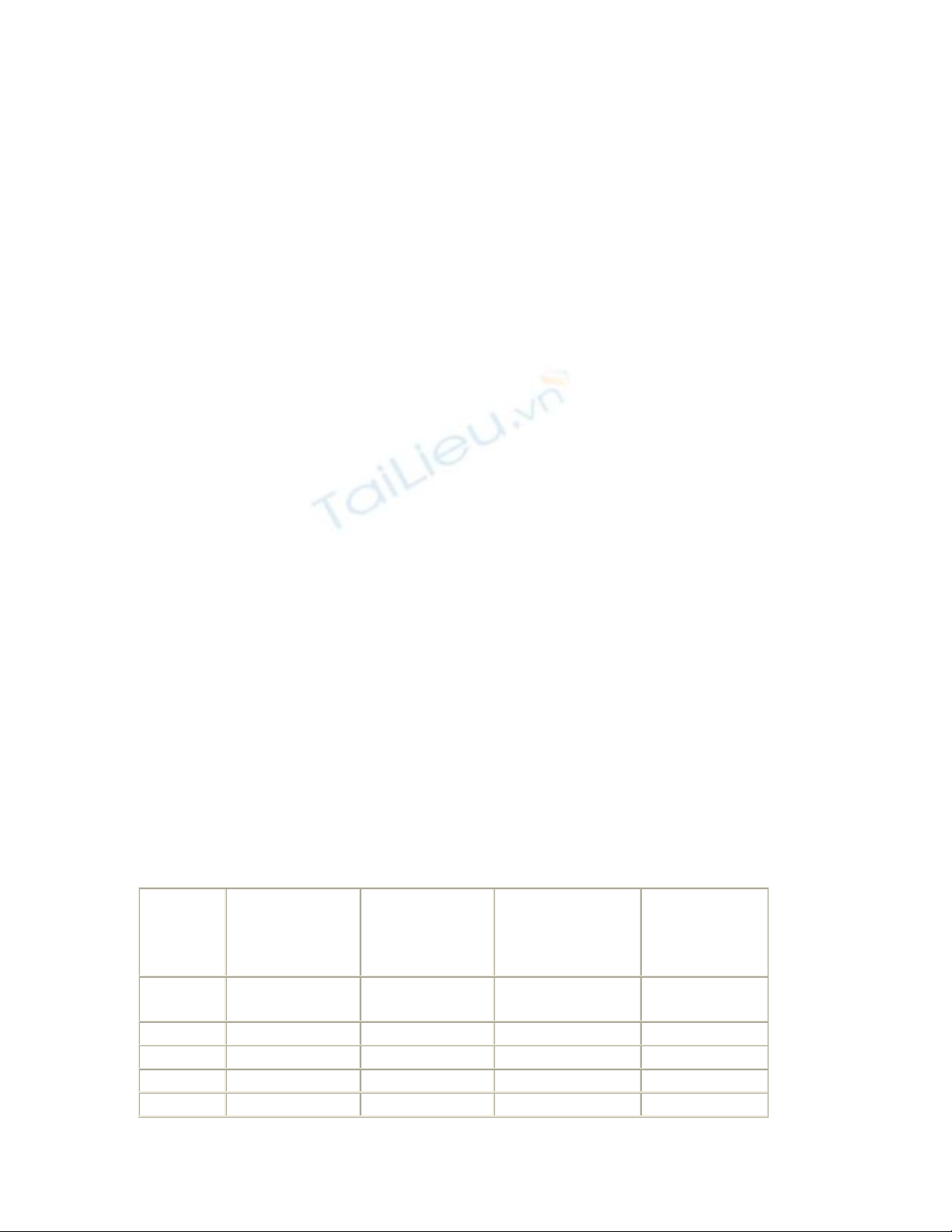

Phân bổ theo đường thẳng

Nếu chiết khấu trái phiếu

Tổng mức chiết khấu cần phân bổ: 3.993, tương ứng với số kỳ trả lãi trái phiếu là 5 kỳ.

Như vậy, chiết khấu được phân bổ cho mỗi kỳ trả lãi là: 799 (3.993/5 = 799)

- Tiền lãi thực tế = 7.000 + 799 = 7.799

*Phương pháp hạch toán:

- Ngày mua trái phiếu

Nợ TK Đầu tư dài hạn 96.007

Có TK Tiền: 96.007

- Ngày nhận lãi (31/12)

Nợ TK Tiền 7.000

Nợ TK Đầu tư dài hạn 799

Có TK Doanh thu HĐTC 7.799

Nếu phụ trội trái phiếu

Tổng số phụ trội cần phân bổ: 4.212, tương ứng với số kỳ trả lãi trái phiếu là 5 kỳ. Như

vậy, phụ trội được phân bổ cho mỗi kỳ trả lãi là: 842 (4.212/5)

- Tiền lãi thực tế = 7000 - 842 = 6.158

*Phương pháp hạch toán:

- Ngày mua trái phiếu

Nợ TK Đầu tư dài hạn104.212

Có TK Tiền: 104.212

- Ngày nhận lãi (31/12)

Nợ TK Tiền 7.000

Có TK Đầu tư dài hạn 842

Có TK Doanh thu HĐTC 6.158

Phân bổ theo lãi suất thị trường

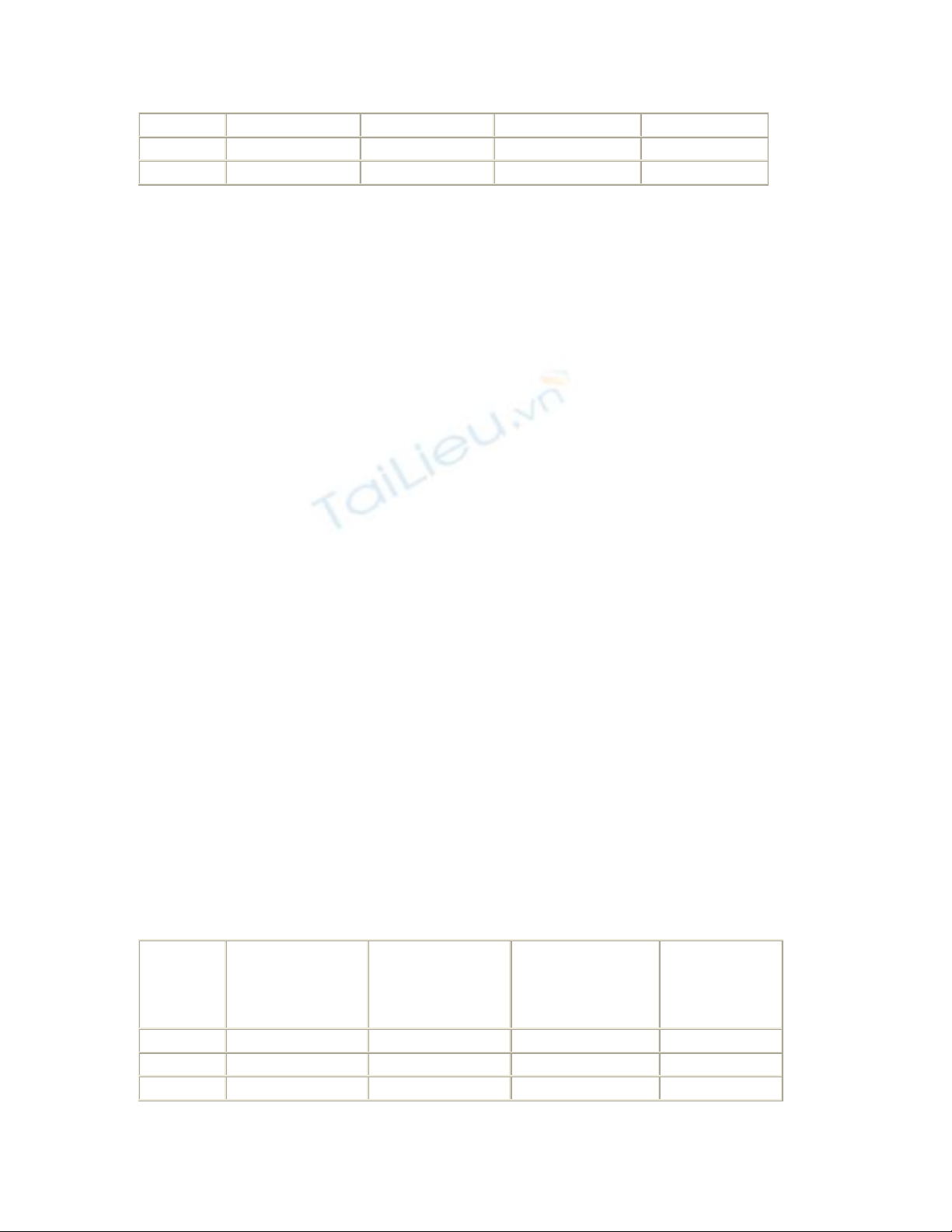

Bảng phân bổ chiết khấu theo lãi suất thị trường

Thời điểm

Tiền lãi theo lãi

suất

trái phiếu (7%)

Tiền lãi theo lãi

suất

thị trường (8%)

Phân bổ chiết

khấu cho

mỗi kỳ hạn lãi

Giá trị trái

phiếu

tại thời điểm

(1)=

100.000*7% (2) = (4)*8% (3) = (2) - (1) (4)

1/1/2000 96.007

31/12/2000

7.000

7.681

681

96.688

31/12/2001

7.000

7.735

735

97.423

31/12/2002

7.000

7.794

794

98.217

31/12/2003

7.000

7.857

857

99.074

31/12/2004

7.000

7.926

926

100.000

Tổng 35.000

38.993

3.993

* Phương pháp hạch toán

- Ngày mua trái phiếu

Nợ TK Đầu tư dài han: 96.007

Có TK Tiền: 96.007

- Ngày nhận tiền lãi (31/12) năm 2000

Nợ TK Tiền: 7000

Nợ TK Đầu tư dài hạn: 681

Có TK Doanh thu HĐTC: 7.681

- Ngày nhận tiền lãi (31/12) năm 2001

Nợ TK Tiền: 7000

Nợ TK Đầu tư dài hạn: 735

Có TK Doanh thu HĐTC: 7.735

- Ngày nhận tiền lãi (31/12) năm 2002

Nợ TK Tiền: 7.000

Nợ TK Đầu tư dài hạn: 794

Có TK Doanh thu HĐTC: 7.794

- Ngày nhận tiền lãi (31/12) năm 2003

Nợ TK Tiền: 7.000

Nợ TK Đầu tư dài hạn: 857

Có TK Doanh thu HĐTC: 7.857

- Ngày nhận tiền lãi (31/12) năm 2004

Nợ TK Tiền: 7.000

Nợ TK Đầu tư dài hạn: 926

Có TK Doanh thu HĐTC: 7.926

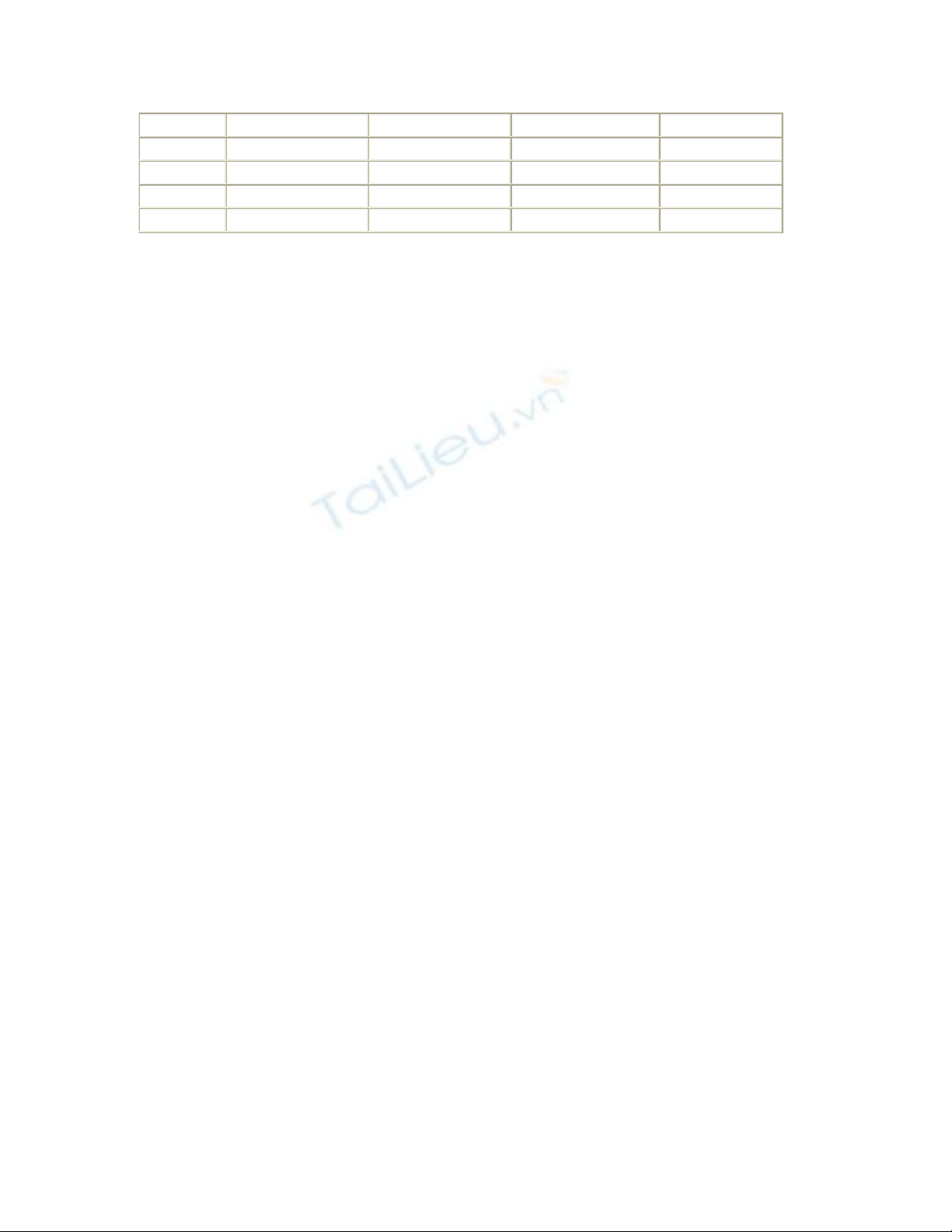

Bảng phân bổ phụ trội theo lãi suất thị trường

Thời điểm

Tiền lãi theo lãi

suất trái phiếu

(7%)

Tiền lãi theo lãi

suất

thị trường (6%)

Phân bổ chiết

khấu cho

mỗi kỳ hạn lãi

Giá trị trái

phiếu

tại thời điểm

(1)= 100.000*7%

(2) = (4)*6% (3) = (1) - (2) (4)

1/1/2000 104.212

31/12/2000

7.000

6.253

747

103.465

31/12/2001

7.000

6.208

792

102.673

31/12/2002

7.000

6.160

840

101.833

31/12/2003

7.000

6.110

890

100.943

31/12/2004

7.000

6.057

943

100.000

Tổng 35.000

30.788

4.212

* Phương pháp hạch toán:

- Ngày mua trái phiếu:

Nợ TK Đầu tư dài hạn: 104.212

Có TK Tiền: 104.212

- Ngày nhận tiền lãi (31/12) năm 2000:

Nợ TK Tiền: 7000

Có TK Đầu tư dài hạn: 747

Có TK Doanh thu HĐTC: 6.253

- Ngày nhận tiền lãi (31/12) năm 2001:

Nợ TK Tiền: 7000

Có TK Đầu tư dài hạn: 792

Có TK Doanh thu HĐTC: 6.208

- Ngày nhận tiền lãi (31/12) năm 2002:

Nợ TK Tiền: 7000

Có TK Đầu tư dài hạn: 840

Có TK Doanh thu HĐTC: 6.160

- Ngày nhận tiền lãi (31/12) năm 2003:

Nợ TK Tiền: 7000

Có TK Đầu tư dài hạn: 890

Có TK Doanh thu HĐTC: 6.110

- Ngày nhận tiền lãi (31/12) năm 2004:

Nợ TK Tiền: 7000

Có TK Đầu tư dài hạn: 943

Có TK Doanh thu HĐTC: 6.057

Việc tính đúng, tính đủ trên cơ sở phù hợp với những nguyên tắc chung trong kế toán là

điều quan trọng và cần thiết. Điều đó không những góp phần đảm bảo tính xác thực trong

số liệu kế toán mà còn thể hiện tính trung thực, hợp lý và nhất quán trên báo cáo tài chính

ở các DN. Thiết nghĩ, hai phương pháp tính và hạch toán kế toán liên quan đến chiết khấu

và phụ trội trái phiếu không nhằm ngoài mục đích trên, nhằm góp phần hoàn thiện công

tác kế toán ở các DN. Ngoài ra, khi đã lựa chọn phương pháp thống nhất để áp dụng

trong việc phân bổ chiết khấu hay phụ trội trái phiếu trong kỳ, kế toán cần có sự thuyết

minh trên báo cáo tài chính.

THS. Trần Quốc Thịnh

- ĐH dân lập Văn Lang (Tạp chí Kế toán)

![Đề thi Kế toán ngân hàng kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251014/embemuadong09/135x160/19181760426829.jpg)