iii

LỜI CẢM ƠN

Qua thời gian học tập, rèn luyện tại trƣờng Đại học Công Nghệ TP Hồ Chí Minh em

đã đƣợc học hỏi rất nhiều kiến thức. Chính những kiến thức đó đã giúp em nắm bắt đƣợc

những công việc khi đƣợc tiếp cận với thực tiễn sịn động của hoạt động kinh doanh tại

PGD Tân Phú – ngân hàng TMCP Hàng Hải Việt Nam.

Những kiến thức trong trƣờng và những kinh nghiệm thực tế đã giúp em hoàn thành

bài Báo cáo thực tập tốt nghiệp của mình.

Đầu tiên em xin gửi lời cám ơn chân thành đến các thầy cô trƣờng Đại học Công

Nghệ TP Hồ Chí Minh, những ngƣời đã luôn tận tình giảng dạy, truyền đạt cho em những

kiến thức rất bổ ích cho chuyên ngành của mình.

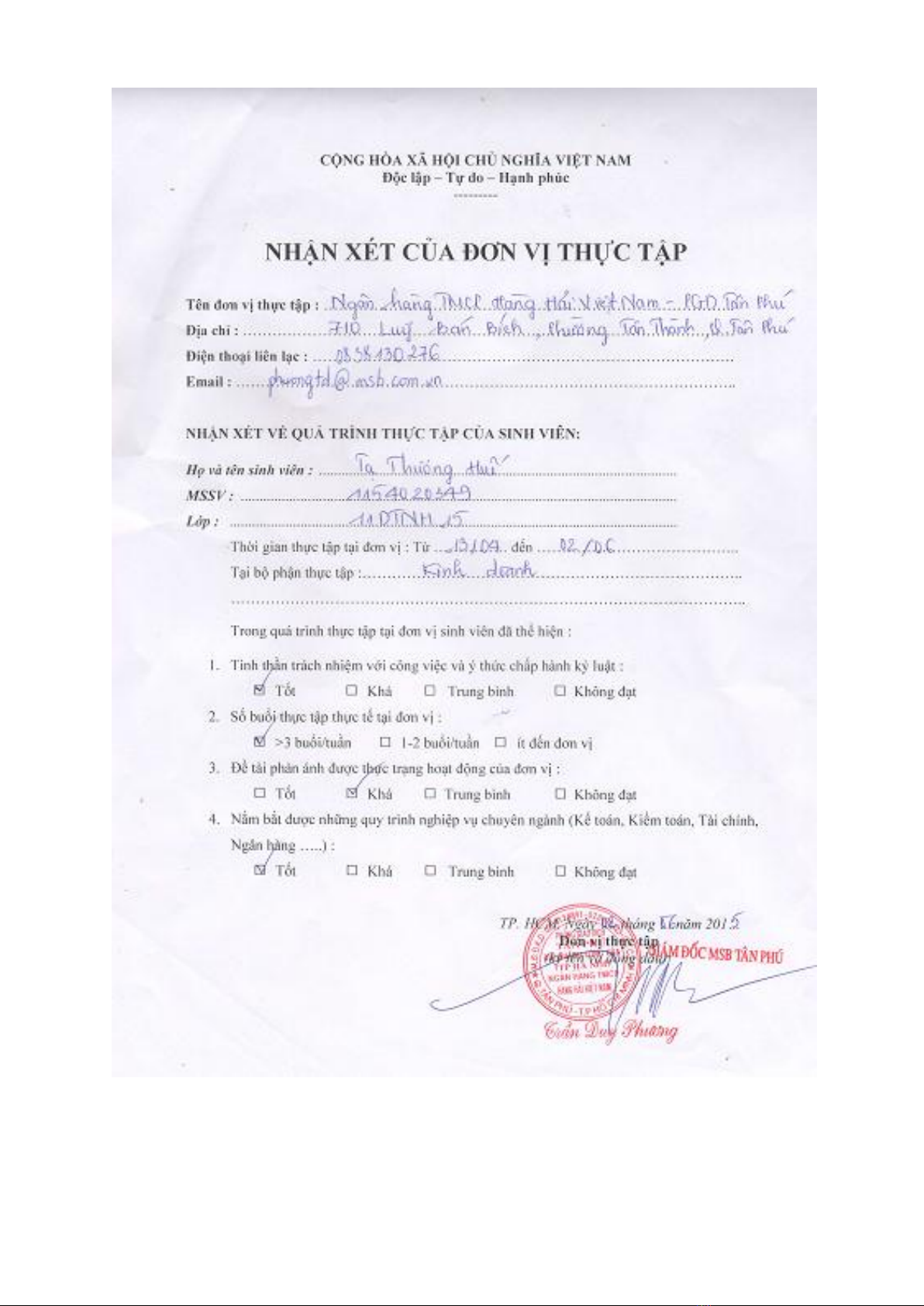

Tiếp theo em cũng xin bày tỏ lòng biết ơn sâu sắc đến ban lãnh đạo PGD Tân Phú –

ngân hàng TMCP Hàng Hải Việt Nam, các chị cán bộ nhân viên đã tận tình giúp đỡ, chỉ

bảo, tạo điều kiện cho em tiếp cận thực tế và thu thập số liệu phục vụ cho đề tài nghiên

cứu.

Dù đã cố gắng tập trung nghiên cứu và cố gắng đạt đƣợc những mục đích đề ra song

do những hạn chế về mặt kiến thức và thời gian nên không tránh khỏi những thiếu sót,

khiếm khuyết, rất mong nhận đƣợc sự đóng góp của Quý thầy cô để bài luận của em đƣợc

hoàn thiện hơn.

Và cuối cùng em xin gửi lời chúc đến tất cả các thầy cô trƣờng Đại học Công nghệ

TP.Hồ Chí Minh thật nhiều sức khỏe, hạnh phúc và luôn thành công trong cuộc sống.

![Bài giảng Kế toán ngân hàng thương mại Đại học Thương mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/60021754451420.jpg)

![Bài giảng Quản trị rủi ro tài chính Học viện Ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/6181754451421.jpg)