iii

LỜI CẢM ƠN

Thực tế mọi sự thành công đu luôn có sự giúp đỡ dù là trực tiếp hay gián tiếp, để

hoàn thành được Khóa luận tốt nghiệp này, tôi đã nhận được sự giúp đỡ rất nhiu từ gia

đình, thy cô và bạn bè. Đu tiên, tôi xin gửi lời cảm ơn chân thành nhất đến Tiến s Trn

Điệp Kiu Ngân là người trực tiếp hướng dẫn tôi thực hiện và hoàn thành tốt Khóa luận

tốt nghiệp. Tôi cũng xin gửi lời cảm ơn đến các thy cô trong khoa Kế toán – Tài chính –

Ngân hàng của trường đã giảng dạy và cung cấp các kiến thức chuyên môn để tôi có thể

thuận lợi hơn trong tiến trình phân tích và đánh giá các số liệu, chỉ tiêu cho bài khóa luận

được sâu sắc và có ý ngha thực tế hơn.

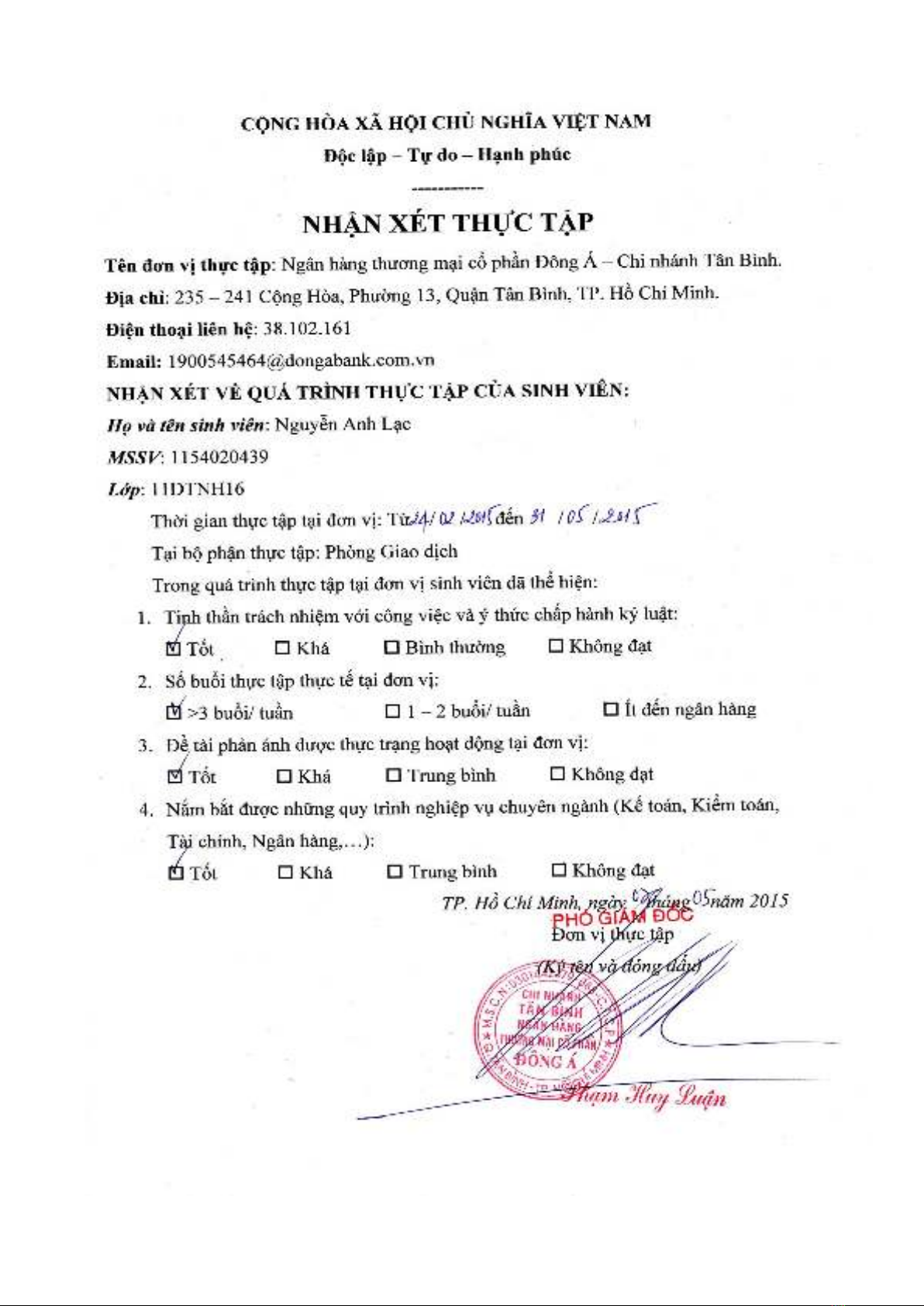

Tôi cũng xin gửi lời cảm ơn đến các anh, chị Phòng Vận hành doanh nghiệp và

Phòng Giao dịch của Ngân hàng TMCP Đông Á – Chi nhánh Tân Bình đã hỗ trợ, giúp đỡ

và tạo mọi điu kiện tốt nhất cho tôi trong suốt quá trình thực tập. Đặc biệt, tôi chân

thành cảm ơn Phó Giám Đốc Ngân hàng là anh Phạm Huy Luận - người đã trực tiếp

hướng dẫn, chỉ bảo và đào tạo cho tôi những kiến thức thực tế của ngành ngân hàng cũng

như những kỹ năng cn thiết mà một chuyên viên ngân hàng cn phải có. Đồng thời, anh

cũng đã nhiệt tình hỗ trợ số liệu và đóng góp ý kiến cho tôi trong suốt quá trình thực hiện

Khóa luận tốt nghiệp.

Tôi xin chân thành cảm ơn!

TP. Hồ Chí Minh, ngày tháng năm 2015

Sinh viên thực hiện

Nguyễn Anh Lạc

![Bài giảng Kế toán ngân hàng thương mại Đại học Thương mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/60021754451420.jpg)

![Bài giảng Quản trị rủi ro tài chính Học viện Ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/6181754451421.jpg)