TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

KHOA KINH TẾ VÀ KINH DOANH QUỐC TẾ

CHUYÊN NGÀNH KINH TẾ NGOẠI THƯƠNG

KHOÁ LUẬN TỐT NGHIỆP

TÊN ĐỀ TÀI: Hoàn thiện hành lang pháp lý cho hoạt động

ngân hàng ở Việt Nam trong bối cảnh hội nhập

Họ và tên sinh viên: Nguyễn Thị An Ly

Lớp: Pháp 3

Khoá: 42

Giáo viên hướng dẫn: TS. Đặng Thị Nhàn

Hà Nội, tháng năm 2007

MỤC LỤC

LỜI MỞ ĐẦU 1

CHƯƠNG I: NHỮNG VẤN ĐỀ LÝ LUẬN VỀ 4

HOẠT ĐỘNG NGÂN HÀNG VÀ PHÁP LUẬT

ĐIỀU CHỈNH CÁC HOẠT ĐỘNG NGÂN HÀNG

I. NHỮNG VẤN ĐỀ LÝ LUẬN VỀ HOẠT ĐỘNG NGÂN HÀNG 4

1. Khái quát chung về sự hình thành ngân hàng 4

2. Cấu trúc hệ thống ngân hàng 6

Ngân hàng trung ương 6

2.2. Ngân hàng thương mại và các định chế tài chính phi ngân hàng 9

3. Các hoạt động ngân hàng 15

Các hoạt động ngân hàng của NHTW 16

Các hoạt động ngân hàng của NHTM 18

II. PHÁP LUẬT ĐIỀU CHỈNH CÁC HOẠT ĐỘNG NGÂN HÀNG 21

1. Khái niệm pháp luật điều chỉnh hoạt động của ngân hàng 21

2. Sự cần thiết phải điều chỉnh bằng pháp luật 23

đối với hoạt động ngân hàng

3. Những yếu tố cơ bản ảnh hưởng đến pháp luật điều chỉnh 24

hoạt động ngân hàng

4. Nguồn quy phạm pháp luật điều chỉnh các hoạt động ngân hàng 30

CHƯƠNG II: THỰC TRẠNG PHÁP LUẬT ĐIỀU CHỈNH 32

HOẠT ĐỘNG NGÂN HÀNG Ở VIỆT NAM

I. THỰC TRẠNG PHÁP LUẬT ĐIỀU CHỈNH HOẠT ĐỘNG 32

NGÂN HÀNG CỦA NHNN VIỆT NAM

1. Quy định của pháp luật Việt Nam về hoạt động tái cấp vốn 33

2. Quy định của pháp luật Việt Nam về dự trữ bắt buộc 36

3. Quy định của pháp luật Việt Nam về nghiệp vụ thị trường mở 38

II. THỰC TRẠNG PHÁP LUẬT ĐIỀU CHỈNH 42

HOẠT ĐỘNG NGÂN HÀNG CỦA NHTM Ở VIỆT NAM

1. Quy định của pháp luật Việt Nam 42

về hoạt động nghiệp vụ ngân hàng của NHTM

1.1. Hoạt động huy động vốn 42

1.2. Hoạt động cấp tín dụng 44

1.3. Hoạt động dịch vụ thanh toán 50

1.4. Hoạt động của ngân hàng thương mại trên thị trường chứng khoán 52

2. Quy định của pháp luật Việt Nam về đảm bảo an toàn

trong hoạt động ngân hàng của NHTM 56

2.1. Các quy định về bảo đảm tiền vay 57

2.2. Các quy định về giới hạn an toàn trong kinh doanh 60

III. NHẬN XÉT CHUNG VỀ THỰC TRẠNG PHÁP LUẬT VÀ 63

ÁP DỤNG PHÁP LUẬT ĐIỀU CHỈNH HOẠT ĐỘNG NGÂN HÀNG

Ở VIỆT NAM TRONG ĐIỀU KIỆN HỘI NHẬP

1. Những thành tựu cơ bản trong việc ban hành 63

và áp dụng pháp luật điều chỉnh hoạt động ngân hàng ở Việt Nam

2. Những hạn chế, bất cập chủ yếu của pháp luật 67

điều chỉnh hoạt động ngân hàng ở Việt Nam

CHƯƠNG III: ĐỊNH HƯỚNG VÀ GIẢI PHÁP HOÀN THIỆN 71

PHÁP LUẬT ĐIỀU CHỈNH HOẠT ĐỘNG NGÂN HÀNG

Ở VIỆT NAM TRONG BỐI CẢNH HỘI NHẬP

I. ĐỊNH HƯỚNG HOÀN THIỆN PHÁP LUẬT ĐIỀU CHỈNH

71 HOẠT ĐỘNG NGÂN HÀNG Ở VIỆT NAM

TRONG BỐI CẢNH HỘI NHẬP

1. Xu hướng phát triển của ngân hàng trên thế giới và ở Việt Nam 71

2. Sự cần thiết phải hoàn thiện hành lang pháp lý cho 73

hoạt động ngân hàng ở Việt Nam trong bối cảnh hội nhập

3. Các mục tiêu và nguyên tắc cơ bản của việc hoàn thiện 76

hành lang pháp lý cho hoạt động ngân hàng trong bối cảnh hội nhập

3.1. Các mục tiêu chủ yếu 76

3.2. Những nguyên tắc cơ bản 78

II. MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN 85

PHÁP LUẬT ĐIỀU CHỈNH HOẠT ĐỘNG NGÂN HÀNG

Ở VIỆT NAM TRONG BỐI CẢNH HỘI NHẬP QUỐC TẾ

1. Những giải pháp chung 85

1.1. Xây dựng cơ sở pháp lý cho việc tái cơ cấu 85

hệ thống ngân hàng Việt Nam

1.2. Nội luật hoá các nguyên tắc, quy phạm được thừa nhận chung 91

của pháp luật và tập quán quốc tế trong hoạt động ngân hàng

2. Những giải pháp cụ thể 93

KẾT LUẬN 99

PHỤ LỤC

DANH MỤC

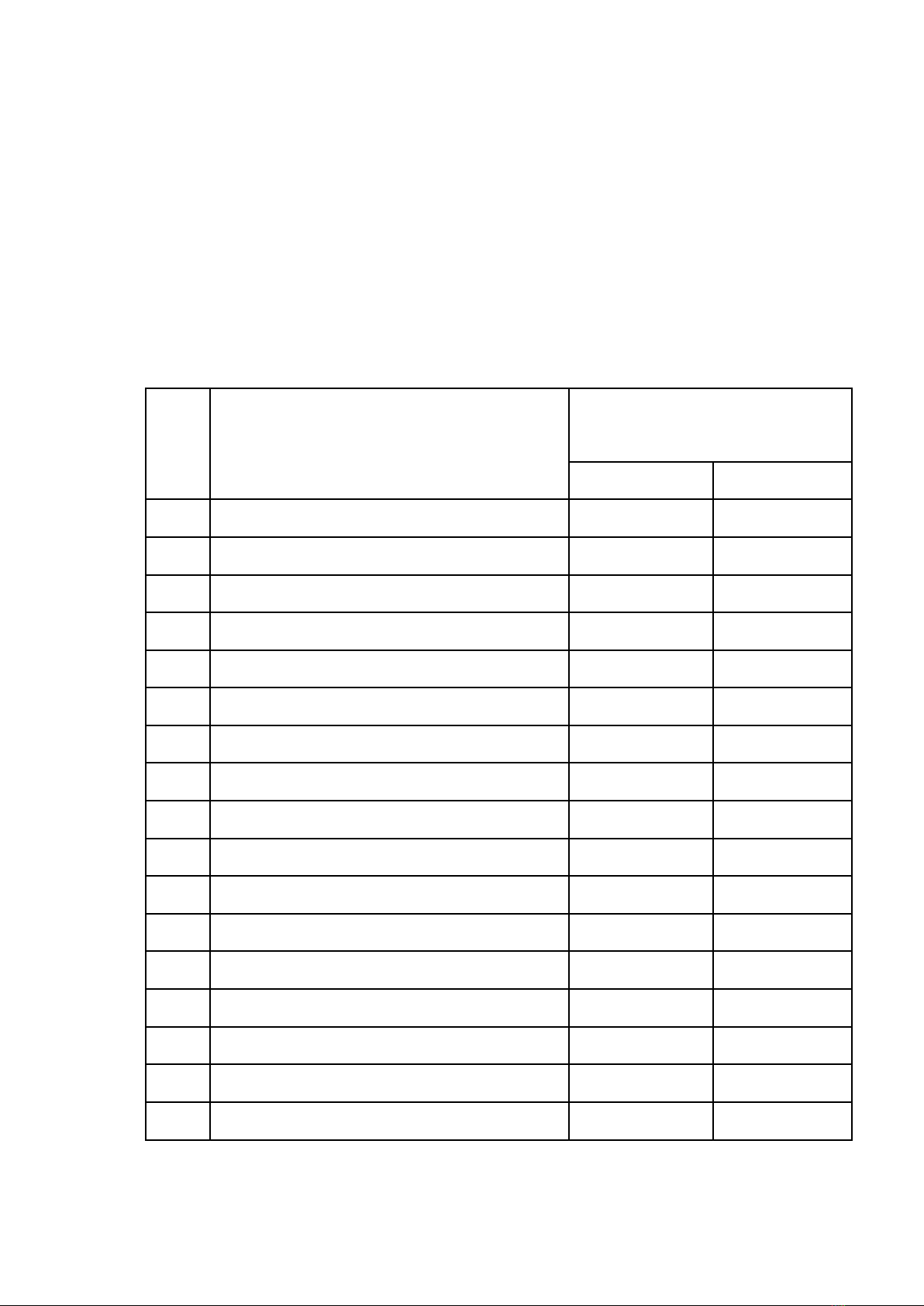

Mức vốn pháp định của tổ chức tín dụng

(Ban hành kèm theo Nghị định số 141/2006/NĐ-CP ngày 22/11/2006 của

Chính phủ)

STT

Loại hình tổ chức tín dụng

Mức vốn pháp định áp

dụng cho đến năm

2008

2010

I

Ngân hàng

1

Ngân hàng thương mại

a

Ngân hàng thương mại Nhà nước

3.000 tỷ đồng

3.000 tỷ đồng

b

Ngân hàng thương mại cổ phần

1.000 tỷ đồng

3.000 tỷ đồng

c

Ngân hàng liên doanh

1.000 tỷ đồng

3.000 tỷ đồng

d

Ngân hàng 100% vốn nước ngoài

1.000 tỷ đồng

3.000 tỷ đồng

đ

Chi nhánh Ngân hàng nước ngoài

15 triệu USD

15 triệu USD

2

Ngân hàng chính sách

5.000 tỷ đồng

5.000 tỷ đồng

3

Ngân hàng đầu tư

3.000 tỷ đồng

3.000 tỷ đồng

4

Ngân hàng phát triển

5.000 tỷ đồng

5.000 tỷ đồng

5

Ngân hàng hợp tác

1.000 tỷ đồng

3.000 tỷ đồng

6

Quỹ tín dụng nhân dân

a

Quỹ tín dụng nhân dân TW

1.000 tỷ đồng

3.000 tỷ đồng

b

Quỹ tín dụng nhân dân cơ sở

0,1 tỷ đồng

0,1 tỷ đồng

II

Tổ chức tín dụng phi ngân hàng

1

Công ty tài chính

300 tỷ đồng

500 tỷ đồng

2

Công ty cho thuê tài chính

100 tỷ đồng

150 tỷ đồng

![Tài chính công: Bài tiểu luận [chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260225/bachduong_011/135x160/95021772076699.jpg)