163

KHỞI NGHIỆP BỀN VỮNG DỰA TRÊN MÔ HÌNH LÝ THUYẾT

TRIPLE BOTTOM LINE

ThS. Đào Thị Ph ng Mai

Trường Đại học Thương mại

TÓM TẮT

Trong những năm gần đây, khởi nghiệp bền vững nổi lên như một hướng nghiên cứu mới

trong lĩnh vực khởi nghiệp nhằm giải quyết các vấn đề về xã hội và môi trường. Một mặt, các nhà

nghiên cứu luôn nỗ lực xây dựng những mô hình lý thuyết kinh doanh nhằm tìm đến sự bền vững

cho doanh nghiệp. Mặt khác, các doanh nghiệp cũng dần tập trung hơn vào những hoạt động đầu

tiên khi bắt đầu công việc kinh doanh để mở đầu cho hành trình hướng tới “khởi nghiệp bền vững”.

Bài viết này sẽ trình bày về cách thức các doanh nghiệp khởi nghiệp ứng dụng mô hình lý thuyết bộ

ba cốt lõi bền vững (Triple Bottom Line); lợi ích và khó khăn khi khởi nghiệp theo mô hình này và

một số kinkh nghiệm từ các doanh nghiệp khởi nghiệp dựa trên lý thuyết bộ ba cốt lõi bền vững, từ

đó rút ra được bài học cho các nhà khởi nghiệp trong tương lai.

Từ khóa: khởi nghiệp, phát triển bền vững, khởi nghiệp bền vững, bộ ba cốt lõi bền vững

ABSTRACT

In recent years, sustainable entrepreneurship has emerged as a new area of scholarship in the

field of entrepreneurship research which seeks to address social and environmental problems. On

the one hand, researchers were always trying to build the business theory models to find

sustainability for businesses. On the other hand, the enterprise has also gradually focused more on

startup activities when starting the business to initiate the journey towards “sustainable

entrepreneurship”. This paper describes how startups apply the Triple Bottom Line theory; the

advantages and disadvantages of startups with this model; and the cases from startups that have

applied Triple Bottom Line theory, draw lessons for entrepreneurs in the future.

Keywords: entrepreneurship, sustainable development, sustainable entrepreneurship, Triple

Bottom Line

1. ĐẶT VẤN ĐỀ

Trong suốt một khoảng thời gian dài khi mà hầu hết các doanh nghiệp trên thế giới chỉ tập

trung vào lợi nhuận chứ không quan tâm đến những vấn đề như xã hội, môi trường hay làm thế nào

để duy trì sao cho sự phát triển của doanh nghiệp được bền vững, lâu dài. Chính sự thờ ơ đó đã gây

ra những hệ lụy mà hiện nay con người phải gánh chịu như sự biến động thất thường của thiên

nhiên, ô nhiễm môi trường sống, tài nguyên thiên nhiên cạn kiệt, dịch bệnh hoành hành, nạn đói

nghèo ngày càng tăng,…. Chỉ khi phải đối mặt với những vấn đề này, nhận thức của con người mới

thức tỉnh, từ đó xuất nhiện nhu cầu về phát triển các yếu tố xã hội, môi trường song song với phát

triển kinh tế. Đây vừa là thách thức, vừa là cơ hội cho các doanh nghiệp đi tìm kiếm những mô hình

kinh doanh vừa giải quyết được vấn đề xã hội, vừa đảm bảo yếu tố kinh doanh và nhân rộng tới

nhiều vùng, quốc gia. Từ đó hình thành nên một xu hướng mới trong lĩnh vực khởi nghiệp, đó là

“khởi nghiệp bền vững”.

164

Hiện nay, các doanh nghiệp đạt chứng nhận phát triển bền vững ở các quốc gia đa phần đều là

các doanh nghiệp lớn, các tập đoàn đa quốc gia có kinh nghiệm kinh doanh quốc tế lâu năm, còn

các doanh nghiệp khởi nghiệp, thường là các doanh nghiệp có quy mô nhỏ và vừa thì rất khó có thể

đạt được những tiêu chuẩn này, thậm chí đây là nhóm doanh nghiệp có tỷ lệ phá sản cao nhất khi

chỉ có khoảng 3% doanh nghiệp khởi nghiệp thành công. Đơn cử như ở Việt Nam, năm 2019, Hội

đồng Doanh nghiệp vì sự phát triển bền vững Việt Nam (VBCSD) sau khi đánh giá 500 doanh

nghiệp dựa trên Bộ chỉ số doanh nghiệp phát triển bền vững (CSI) thì chỉ có 106 doanh nghiệp đạt

đủ điều kiện, trong đó không có bất cứ doanh nghiệp khởi nghiệp nào. Như vậy, có thể thấy thực

trạng khởi nghiệp bền vững ở Việt Nam nói riêng và trên thế giới nói chung còn rất nhiều vấn đề

khó khăn.

Muốn đạt được mục tiêu phát triển bền vững, doanh nghiệp khởi nghiệp cần phải có phương

thức và hành động cụ thể ngay từ giai đoạn đầu tiên. Triple Bottom Line chính là mô hình lý thuyết

có thể giúp các doanh nghiệp khởi nghiệp đạt được mục tiêu đó. Đây là mô hình lý thuyết kinh

doanh tuân theo tiêu chí phát triển bền vững là “sự phát triển trong đó đáp ứng các nhu cầu của hiện

tại mà không làm ảnh hưởng đến lợi ích của thế hệ tương lai” (Elkington, 1997). Như vậy, khi

doanh nghiệp khởi nghiệp dựa trên mô hình này thì không chỉ vì lợi ích chung của xã hội, cộng

đồng mà còn vì lợi ích trước mắt cũng như lâu dài của chính bản thân doanh nghiệp.

2. CƠ SỞ LÝ THUYẾT

2.1. Một số khái niệm liên quan

2.1.1. Khởi nghiệp

Trên các góc độ nghiên cứu khác nhau thì khởi nghiệp được gắn với các thuật ngữ rất khác

nhau. Khởi nghiệp thường được gắn với hai nghĩa và hai hướng nghiên cứu chính sau:

Các học giả trong lĩnh vực kinh tế lao động thì cho rằng khởi nghiệp là một sự lựa chọn nghề

nghiệp của cá nhân giữa việc đi làm thuê hoặc tự tạo việc làm cho mình nên gắn khởi nghiệp với

thuật ngữ “tự tạo việc làm - self employment” (Kolvereid, L., 1996) và các nghiên cứu về lựa chọn

nghề nghiệp. Theo hướng nghiên cứu này khởi nghiệp là lựa chọn nghề nghiệp của những người

không sợ rủi ro, tự làm chủ công việc kinh doanh của chính mình và thuê người khác làm công cho

họ (Greve, A. and Salaff, J., 2003).

Trong lĩnh vực kinh tế và quản trị kinh doanh, khởi nghiệp gắn với thuật ngữ “tinh thần

doanh nhân - entrepreneurship”. Nếu theo nghĩa hẹp, tinh thần doanh nhân là việc một cá nhân bắt

đầu khởi sự công việc kinh doanh của mình (Begley, T.M, Tan, W.L, 2001), hay là việc một cá

nhân chấp nhận rủi ro để tạo lập một doanh nghiệp mới và tự làm chủ nhằm mục đích làm giàu hoặc

là việc bắt đầu tạo lập một công việc kinh doanh mới bằng đầu tư vốn kinh doanh hay mở cửa hàng

kinh doanh (Mac Millan, I.C, 1993). Nếu hiểu theo nghĩa rộng thì tinh thần doanh nhân lại là một

thái độ làm việc đề cao tính tự chủ, sáng tạo, đổi mới và chấp nhận rủi ro, tạo ra các giá trị mới

trong các doanh nghiệp hiện tại (Bird, B., 1988).

Giữa khởi nghiệp theo góc độ tự tạo việc làm và theo góc độ tạo lập doanh nghiệp mới có sự

khác biệt đôi chút: Tự tạo việc làm nhấn mạnh tới khía cạnh tự làm chủ chính mình, không đi làm

thuê cho ai cả trong khi khởi nghiệp theo góc độ thứ hai còn bao gồm cả những người thành lập

doanh nghiệp mới để tận dụng thị trường nhưng lại không quản lý mà thuê người khác quản lý nên

anh ta vẫn có thể đi làm thuê cho doanh nghiệp khác (Lý Thục Hiền, 2010).

165

Như vậy, khởi nghiệp có thể được hiểu theo các góc độ và tiếp cận khác nhau. Tựu chung lại,

khởi nghiệp là cách bắt đầu một công việc, một nghề và phải tạo ra giá trị. Giá trị ở đây không hẳn

là lợi nhuận mà có thể là giá trị cộng đồng, thiện nguyện. Khởi nghiệp cũng có thể được hiểu là bắt

đầu công việc kinh doanh, là việc một người hoặc một nhóm người bắt tay vào việc tự mình kinh

doanh dựa trên những ý tưởng kinh doanh của bản thân để tìm kiếm lợi nhuận. Từ những nghiên

cứu trên, trong bài viết này, tác giả tiếp cận khởi nghiệp là việc một cá nhân hay một nhóm người/tổ

chức khởi sự công việc kinh doanh và theo đuổi con đường kinh doanh như một lựa chọn nghề

nghiệp. Cá nhân hay nhóm người/tổ chức đó có thể được gọi tên chung là nhà/người khởi nghiệp.

2.1.2. Phát triển bền vững

Năm 1980, Liên minh Quốc tế Bảo tồn Thiên nhiên và Tài nguyên Thiên nhiên (IUCN -

International Union for Conservation of Nature and Natural Resources) đã lần đầu tiên đưa ra định

nghĩa rõ ràng về phát triển bền vững trong cuốn “Chiến lược bảo tồn thế giới”. Trong đó, thuật ngữ

phát triển bền vững được đề cập tới với một nội dung hẹp, nhấn mạnh tính bền vững của sự phát

triển về mặt sinh thái, nhằm kêu gọi việc bảo tồn các tài nguyên sinh vật, cụ thể, “Sự phát triển của

nhân loại không thể chỉ chú trọng tới phát triển kinh tế mà còn phải tôn trọng những nhu cầu tất yếu

của xã hội và sự tác động đến môi trường sinh thái học” (IUCN, 1980). Đến năm 1987, khái niệm

này đã được phát triển đầy đủ và phổ biến rộng rãi hơn qua Báo cáo Tương lai chung của chúng ta

(Our Common Future) của Ủy ban Thế giới về Môi trường và Phát triển (WCED - World

Commission on Environment and Development). Báo cáo này định nghĩa phát triển bền vững là

“Sự phát triển đáp ứng được nhu cầu của hiện tại mà không làm tổn thương khả năng cho việc đáp

ứng nhu cầu của các thế hệ tương lai”. Quan niệm này chủ yếu nhấn mạnh khía cạnh sử dụng hiệu

quả nguồn tài nguyên thiên nhiên và bảo đảm môi trường sống cho con người trong quá trình phát

triển. Nội hàm của phát triển bền vững được tái khẳng định ở Hội nghị Thượng đỉnh Trái đất về

Môi trường và Phát triển tổ chức ở Rio de Janeiro (Brazil) năm 1992 và được bổ sung, hoàn chỉnh

tại Hội nghị Thượng đỉnh thế giới về Phát triển bền vững tổ chức ở Johannesburg (Cộng hòa Nam

Phi) năm 2002, “Phát triển bền vững là quá trình phát triển có sự kết hợp chặt chẽ, hợp lý và hài hòa

giữa ba mặt của sự phát triển, gồm: phát triển kinh tế (nhất là tăng trưởng kinh tế), phát triển xã hội

(nhất là thực hiện tiến bộ, công bằng xã hội; xóa đói giảm nghèo và giải quyết việc làm) và bảo vệ

môi trường (nhất là xử lý, khắc phục ô nhiễm, phục hồi và cải thiện chất lượng môi trường; phòng

chống cháy và chặt phá rừng; khai thác hợp lý và sử dụng tiết kiệm tài nguyên thiên nhiên”.

Tựu chung lại, có thể hiểu phát triển bền vững là phát triển đáp ứng được nhu cầu của thế hệ hiện

tại mà không làm tổn hại đến khả năng đáp ứng các nhu cầu đó của các thế hệ tương lai trên cơ sở kết

hợp chặt chẽ, hài hòa giữa tăng trưởng kinh tế, giải quyết các vấn đề xã hội và bảo vệ môi trường.

2.1.3. Khởi nghiệp bền vững

Trong giai đoạn đầu, các nhà nghiên cứu thường sử dụng một số thuật ngữ như “duy trì doanh

nghiệp - sustainopreneurship” ( brahamsson, 2007), “doanh nhân định hướng giá trị - values-oriented

entrepreneurs” (Choi và Gray, 2008), “doanh nhân có động lực bền vững - sustainability-motivated

entrepreneurs” (Cohen, Smith và Mitchell, 2008), “doanh nghiệp định hướng bền vững - sustainability-

driven enterprise” (Schlange, 2009). Đến năm 2009, Gibbs đã đưa ra thuật ngữ “sustainable

entrepreneurship” để chỉ khởi nghiệp bền vững với định nghĩa “khởi nghiệp bền vững là sử dụng sự

khai thác một cách sáng tạo để nó trở thành động lực thiết lập một hệ thống kinh tế - môi trường - xã hội

toàn diện và bền vững” (Gibbs, 2009). Có thể thấy rằng cách định nghĩa trên chưa rõ ràng, không thể

hiện sự khác biệt của một doanh nghiệp khởi nghiệp so với những doanh nghiệp đã qua giai đoạn này.

166

Tiếp nối sau đó có rất nhiều những định nghĩa về khởi nghiệp bền vững của những nhà khoa

học khác như “Khởi nghiệp bền vững là việc tập trung vào bảo tồn thiên nhiên, hỗ trợ cuộc sống và

cộng đồng nhằm theo đuổi các cơ hội để tạo ra các sản phẩm, dịch vụ trong tương lai, từ đó đạt

được lợi ích. Trong đó, lợi ích được hiểu theo nghĩa rộng là bao gồm cả lợi ích kinh tế và phi kinh

tế cho các cá nhân, nền kinh tế và xã hội” (Shepherd và Patzelt, 2011) hay định nghĩa của

Schaltegger và Wagner, “Khởi nghiệp bền vững có thể được mô tả là một hình thức sáng tạo, định

hướng thị trường và cá nhân hóa nhằm tạo ra giá trị kinh tế và xã hội bằng cách khai thác các lĩnh

vực có lợi cho môi trường hoặc xã hội, đổi mới sản phẩm hoặc cơ cấu tổ chức để vượt qua giai đoạn

khởi nghiệp của một công ty” (Schaltegger và Wagner, 2011).

Tóm lại, khái niệm khởi nghiệp bền vững được dùng trong bài viết là quá trình khởi nghiệp

dựa trên sự kết hợp chặt chẽ và hài hòa giữa ba mặt: kinh tế, xã hội và bảo vệ môi trường. Là quá

trình đi từ bước thành lập doanh nghiệp và xác định rõ mục tiêu của mình khi đầu tư vào một lĩnh

vực kinh doanh, từ đó xây dựng một hệ thống quản trị doanh nghiệp hiệu quả, củng cố ngu n nhân

lực với chuyên môn và trình độ kỹ thuật cao để giúp doanh nghiệp phát triển theo hướng bền vững,

linh hoạt trong môi trường kinh tế nhiều biến đổi.

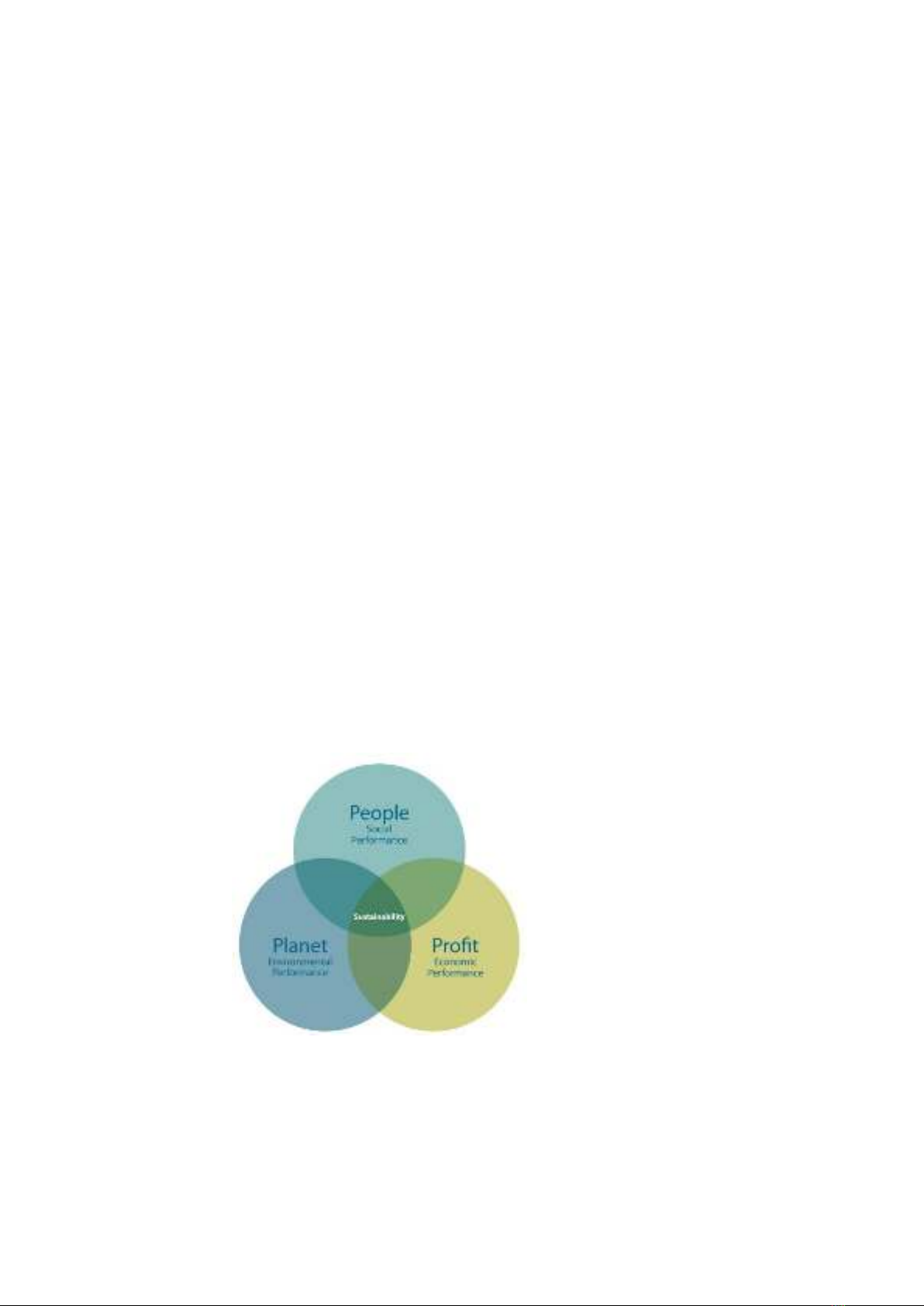

2.2. Mô hình lý thuy t bộ ba cốt lõi bền vững - Triple Bottom Line

Mô hình lý thuyết bộ ba cốt lõi bền vững (Triple Bottom Line - TBL/3BL) được đề cập lần

đầu trong nghiên cứu của Elkington và cộng sự vào năm 1997. Đây là một khung phân tích về kế

toán để đo lường và lập báo cáo về hoạt động của doanh nghiệp về cả ba phương diện là kinh tế, xã

hội và môi trường để khuyến khích các tổ chức kết hợp tính bền vững vào thực tiễn kinh doanh của

họ (Elkington, 1997). Với khái niệm này, TBL đòi hỏi doanh nghiệp muốn đạt được mục tiêu bền

vững thì phải có trách nhiệm với tất cả các “đối tượng liên quan” chứ không chỉ với những cổ đông.

Các “đối tượng liên quan” ở đây là bất kỳ cá nhân hay tổ chức nào chịu ảnh hưởng trực tiếp hoặc

gián tiếp bởi các hoạt động của doanh nghiệp, đó chính là xã hội, kinh tế và môi trường. Để mô tả

ngắn gọn những đối tượng trên, Elkington đã sử dụng ba yếu tố là “con người, hành tinh, lợi nhuận

- People, Planet, Profit”. Mô hình được thể hiện như sau:

Hình 1. Mô hình Triple Bottom Line

Ngu n: Elkington J., 2006

167

- Con người (People): Yếu tố này đề cập đến cộng đồng và bản thân đội ngũ cán bộ lãnh đạo,

nhân viên, cổ đông của doanh nghiệp. Doanh nghiệp cần hành động để cải thiện được tình hình kinh

tế của cộng đồng, của xã hội, cải thiện về nguồn lao động, tri thức và cuộc sống của cộng đồng,….

“Con người” ở đây còn liên quan đến các phương thức kinh doanh công bằng và có lợi cho người

lao động và cộng đồng nơi mà doanh nghiệp sản xuất kinh doanh.

- Hành tinh (Planet): Yếu tố này nói đến những hành động của doanh nghiệp làm cho môi

trường sống ngày càng an toàn, lành mạnh và tốt đẹp hơn. Nỗ lực của TBL là giảm sự suy thoái môi

trường bằng cách quản lý chặt chẽ việc tiêu thụ năng lượng, đặc biệt là những năng lượng không tái

tạo; giảm chất thải sản xuất cũng như làm cho chất thải ít độc hại hơn trước khi thải bỏ chúng một

cách an toàn và hợp pháp.

- Lợi nhuận (Profit): Một doanh nghiệp kinh doanh phải có lợi nhuận. Khi doanh nghiệp có

lợi nhuận thì sẽ đóng thuế cho Nhà nước, đóng góp vào ngân sách quốc gia. Ngoài ra, doanh nghiệp

hoạt động tốt thì sẽ đem đến nhiều cơ hội việc làm hơn cho cộng đồng, từ đó cũng giúp cho việc

luân chuyển hàng hóa trở nên thông suốt. Như vậy, chỉ khi doanh nghiệp phát triển thì nền kinh tế

mới phát triển được.

Ba yếu tố của mô hình TBL thường gắn liền với nhau, khi doanh nghiệp có khả năng tích hợp

hài hòa cả ba yếu tố con người, hành tinh và lợi nhuận trong chiến lược kinh doanh thì có thể đạt

được mục tiêu phát triển bền vững. Mục tiêu này được đo lường dựa trên mức độ hài lòng của tất cả

các đối tượng liên quan, uy tín và thương hiệu của doanh nghiệp được cộng đồng công nhận. Đây

chính là những lợi thế to lớn giúp cho doanh nghiệp tồn tại và vượt qua được các đối thủ của mình.

3. PHƯƠNG PHÁP NGHIÊN CỨU

Để thực hiện bài viết, tác giả chủ yếu sử dụng phương pháp thu thập dữ liệu thứ cấp từ các tài

liệu sách, báo, công trình nghiên cứu khoa học trong và ngoài nước. Do khởi nghiệp bền vững là

một lĩnh vực nghiên cứu tương đối mới tại Việt Nam nên số lượng tài liệu liên quan tới chủ đề này

bằng tiếng Việt rất hạn chế. Vì vậy, tác giả đã tìm kiếm nguồn tham khảo bằng các từ khóa tiếng

nh như “sustainable entrepreneurship”, “triple bottom line”. Các tài liệu mà tác giả lựa chọn để

tham khảo đều là những công trình khoa học được nghiên cứu nghiêm túc, có uy tín. Dựa trên

những dữ liệu thu thập được, tác giả có cái nhìn tổng quan về khởi nghiệp bền vững, đặc điểm của

mô hình lý thuyết Triple Bottom Line, có cơ sở để tổng hợp và phân tích việc ứng dụng mô hình lý

thuyết này đối với các doanh nghiệp khởi nghiệp, từ đó rút ra được bài học cho các doanh nghiệp có

thể ứng dụng hiệu quả mô hình này để khởi nghiệp bền vững.

Bên cạnh đó, trong quá trình nghiên cứu, tác giả còn tìm hiểu những quan điểm, nhận định về

khởi nghiệp bền vững của một số nhà khởi nghiệp như ông Lê Thanh - Founder của ShoeX, ông

Kevin Kumala - Founder của vani Eco; ông Văn Trần - Founder của Vexere; bà Phạm Kiều Oanh

- Founder và CEO của Trung tâm Hỗ trợ Sáng kiến Phục vụ Cộng đồng (CSIP);… để tìm hiểu xu

hướng khởi nghiệp bền vững tại Việt Nam nói riêng và trên thế giới nói chung.

4. KẾT QUẢ NGHIÊN CỨU

4.1. Ứng dụng mô hình Triple Bottom Line trong khởi nghiệp

Trong bối cảnh kinh doanh hiện nay, hàng loạt những biến động từ toàn cầu hóa; các Hiệp định

thương mại được ký kết giữa các quốc gia, khu vực; căng thẳng chính trị; sự phát triển của khoa học kỹ

Comment [WU2]: Sửa lỗi rớt chữ

![Bộ câu hỏi trắc nghiệm Đổi mới và sáng tạo [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251007/kimphuong1001/135x160/56111759828894.jpg)