LUẬN VĂN:

Nội dung, phương pháp lập Bảng cân

đối kế toán và Bảng báo cáo kết quả

kinh doanh tại các doanh nghiệp

Lời nói đầu

Từ cơ chế kế hoạch hoá tập trung chuyển sang cơ chế thị trường định hướng

xã hội chủ nghĩa, các doanh nghiệp Nhà nước nói chung cũng như các doanh nghiệp

tư nhân nói riêng đang đứng trước nhiều vấn đề bức xúc. Một trong những vấn đề nổi

lên hàng đầu hiện nay đối với các doanh nghiệp này là làm thế nào để có thể sử dụng

vốn một cách hiệu quả nhất. Việc phân tích tình hình tài chính thông qua báo cáo tài

chính doanh nghiệp sẽ giúp doanh nghiệp đánh giá tình hình sử dụng vốn của mình

từ đó đưa ra các quyết định kinh tế thích hợp nhằm sử dụng một cách tiết kiệm và

hiệu quả vốn, ngoài ra còn giúp các đối tượng quan tâm khác có cơ sở để lựa chọn

các quyết định tối ưu cho mình. Báo cáo tài chính là sản phẩm cuối cùng của công tác

kế toán, đặc biệt là hai báo cáo Bảng cân đối kế toán và Báo cáo kết quả kinh doanh,

cung cấp hầu hết các thông tinh kế toán của một doanh nghiệp. Chính vì vậy, có thể

coi hai báo cáo này là một bức tranh tương đối toàn diện về tình hình tài chính, khả

năng và sức mạnh của một doanh nghiệp tại một thời điểm nhất định. Do đó, việc

trình bày các báo cáo này một cách trung thực và khách quan sẽ là điều kiện tiên

quyết để có thể phân tích chính xác tình hình tài chính của doanh nghiệp. Nhận thức

được tầm quan trọng của vấn đề này, nhờ sự giúp đỡ của cô giáo hướng dẫn Hà

Tường Vy, tôi đã mạnh dạn chọn đề tài: “Nội dung, phương pháp lập Bảng cân đối

kế toán và Bảng báo cáo kết quả kinh doanh tại các doanh nghiệp”

nội dung chính như sau:

Phần I:

Lý luận chung về Bảng cân đối kế toán và Báo cáo kết quả kinh doanh.

Phần II:

Thực trạng về việc lập và trình bày Bảng cân đối kế toán và Báo cáo kết quả

kinh doanh của Công ty Vật tư - Vận tải - Xi măng.

Phần III:

Nhận xét, đánh giá việc lập và trình bày BCĐKT và BCKQKD ở Công ty Vật tư -

Vận tải - Xi măng.

Phần I

Lý luận chung về BCĐKT và BCKQKD

I. Những vấn đề chung về BCTC tại các DN.

1. Bản chất của BCTC.

Báo cáo tài chính ( BCTC ) phản ảnh một cách tổng hợp, toàn diện tình hình tài

sản, nguồn vốn, nợ phải trả, tình hình và kết quả hoạt động SX kinh doanh của DN

trong một thời kỳ nhất định.

BCTC gồm một hệ thống số liệu kinh tế được tổng hợp từ số liệu kế toán tổng hợp

và kế toán chi tiết trong các sổ kế toán và những thuyết minh cần thiết.

2. Mục đích, ý nghĩa và yêu cầu của BCTC.

2.1. Mục đích.

Mục đích của BCTC là cung cấp những thông tin về tình hình tài chính, kết quả

kinh doanh và những biến động về tình hình tài chính của DN thông qua BCĐKT,

BCKQKD và báo cáo lưu chuyển tiền tệ, để giúp cho người sử dụng có được những

thông tin chính xác và ra các quyết định kinh tế một cách kịp thời, hợp lý.

2.2.ý nghĩa.

BCTC có tác dụng trên nhiều mặt đối với công tác quản lý của DN nói riêng và có

tác dụng khác nhau đối với các đối tượng quan tâm đến số liệu kế toán của DN.

- BCTC cung cấp thông tin về hoạt động kinh tế tài chính của DN giúp cho các cơ

quan quản lý kinh tế tài chính của Nhà nước, các cơ quan chủ quản có thể kiểm tra

được và tổng hợp được thông tin kinh tế tài chính của các DN.

- BCTC cung cấp thông tin cho các nhà đầu tư, các nhà tài trợ, các bên tham gia

liên doanh, các nhà cung cấp và các đối tượng khác, nắm được tiềm năng của DN,

thực trạng tài chính của DN, khả năng thanh toán và khă năng sinh lời,..., của DN để

họ có những quyết định trong quan hệ kinh tế với DN.

- BCTC cung cấp thông tin về thực trạng tài chính của DN, tình hình và kết quả

kinh doanh của DN, là cơ sở số liệu để phân tích hoạt động kinh doanh, là cơ sở tham

khảo quan trọng để xây dựng kế hoạch SXKD và chiến lược phát triển của DN.

Dựa vào số liệu trong BCTC các nhà quản trị DN đưa ra các quyết định, các

phương pháp để điều hành quản lý các hoạt động sản xuất, kinh doanh có hiệu quả

hơn.

2.3. Yêu cầu của BCTC.

- Các chỉ tiêu trong BCTC phải đảm bảo nhất quán về nội dung và phương pháp

tính toán, nhằm có thể tổng hợp được số liệu và có thể so sánh được các chỉ tiêu.

- Các BCTC phải được lập theo mẫu đơn giản, dễ lập, dễ hiểu và có thể kiểm tra

đối chiếu được.

- Số liệu trong BCTC phải đảm bảo chính xác, trung thực, khách quan, đúng thực

tế và có độ tin cậy cao.

- BCTC phải được lập và gửi kịp thời đúng hạn tới các cơ quan, tổ chức theo quy

định.

Theo quy định hiện hành, các BCTC quý gửi chậm nhất là sau 15 ngày kể từ

ngày kết thúc quý và BCTC năm gửi chậm nhất là 30 ngày kể từ ngày kết thúc niên

độ kế toán.

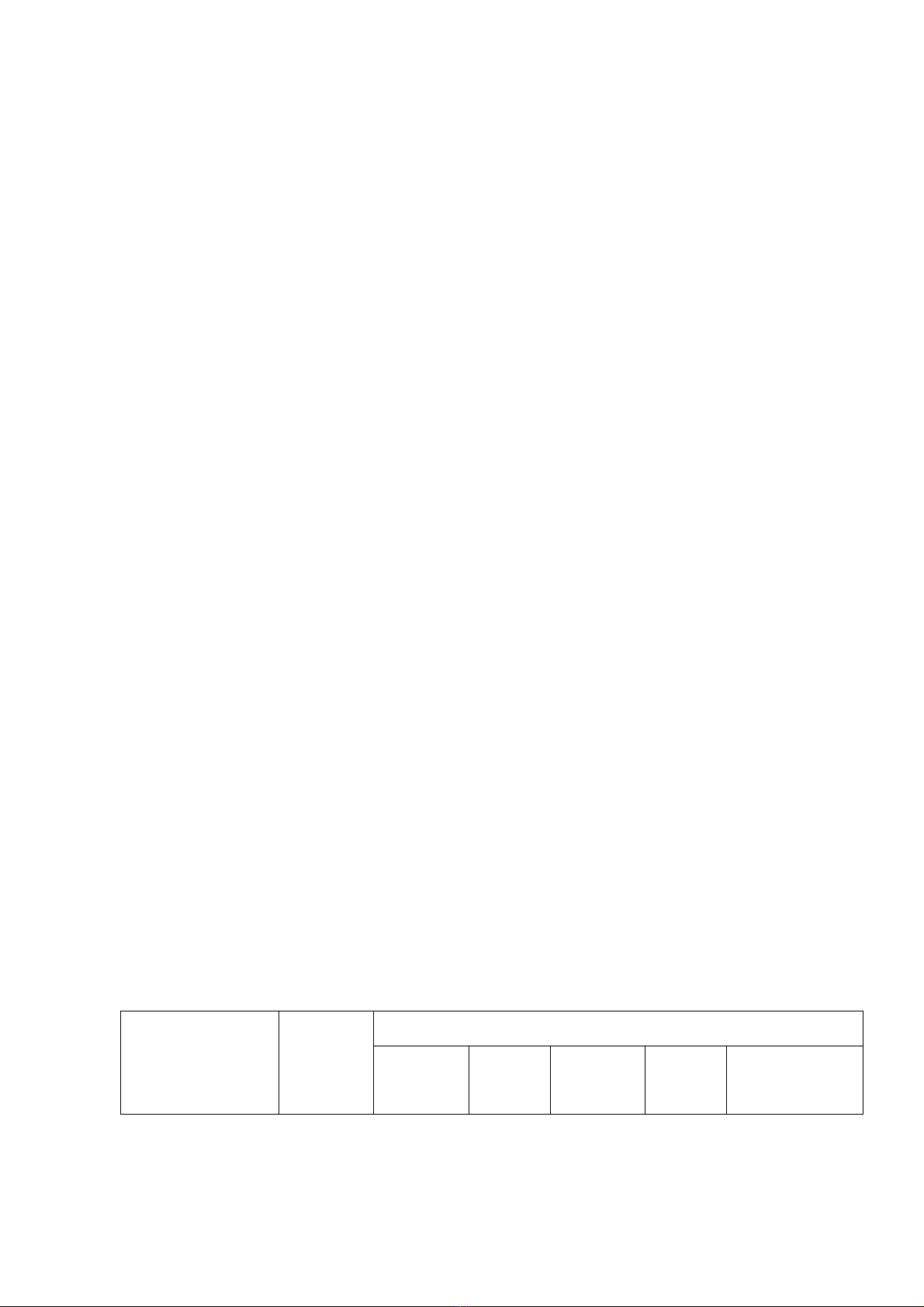

Nơi nhận BCTC được quy định như sau:

Các loại DN

Thời hạn

lập báo

cáo

Nơi nh

ận báo cáo

Cơ quan

tài chính

Cơ quan

thuế

Cơ quan

thống kê

DN cấp

trên

Cơ quan đăng

ký kinh doanh

1. DN Nhà nước Quý, năm

x x x x x

2. DN có vốn

nước ngoài Năm x x x x

3.Các DN khác Năm x x

3. Nguyên tắc trình bày thông tin trên BCTC.

+ Nguyên tắc thước đo tiền tệ: Các thông tin trình bày trên BCTC phải tuân

thủ các quy định về đơn vị tiền tệ và đơn vị tính một cách thống nhất khi trình bày

các chỉ tiêu trong một niên độ kế toán

+ Nguyên tắc coi trọng bản chất hơn hình thức: Một thông tin được coi là

trình bày một cách trung thực về những giao dịch và sự kiện khi chúng phản ánh

được bản chất kinh tế của giao dịch và sự kiện đó chứ không đơn thuần là hình thức

của giao dịch hay sự kiện.

+ Nguyên tắc trọng yếu: Mọi thông tin trọng yếu cần được trình bày một cách

riêng rẽ trong BCTC vì thông tin đó có thể tác động trực tiếp đến việc đưa ra các

quyết định kinh tế của người sử dụng BCTC

+ Nguyên tắc tập hợp: Đối với các thông tin không mang tính trọng yếu thì

không cần thiết phải trình bày riêng rẽ mà cần tập hợp chúng lại theo cùng tính chất

hoặc cùng chức năng tương đương nhằm mục đích đơn giản hoá công tác phân tích

BCTC

+ Nguyên tắc nhất quán: Việc trình bày và phân loại các khoản mục trong

BCTC cần được duy trì một cách nhất quán từ niên độ này tới niên độ khác, trừ khi

có sự thay đổi quan trọng về tính chất của các hoạt động của doanh nghiệp.

+ Nguyên tắc so sánh: Các thông tin trình bày trên BCTC phải đảm bảo tính

so sánh giữa niên độ này và niên độ trước nhằm giúp cho người sử dụng hiểu được

thực trạng tài chính của doanh nghiệp tại thời điểm hiện tại và sự biến động của

chúng so với các niên độ trước.

+ Nguyên tắc dồn tích: BCTC cần được lập trên cơ sở dồn tích ngoại trừ các

thông tin liên quan đến các luồng tiền mặt. Theo nguyên tắc này, tất cả các giao dịch

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)