1. Lý thuyết danh mục đầu tư hiện đại (Modern portfolio theory): được

Harry Markowitz giới thiệu vào những năm 1950

Lý thuyết danh mục đầu tư hiện đại đề nghị rằng các nhà tư có thể tối thiểu

hóa rủi ro thị trường cho một mức tỷ suất sinh lợi kỳ vọng bằng việc xây dựng một

danh mục đầu tư đã được đa dạng hóa. Lý thuyết danh mục đầu tư hiện đại nhấn

mạnh tính đa dạng hóa của danh mục so với việc lựa chọn các chứng khoán riêng

lẻ. Markowitz đã nói đến việc lựa chọn các cổ phần không di chuyển cùng chiều

với nhau thì nhà đầu tư có thể làm giảm độ lệch chuẩn tỷ suất sinh lợi như thế nào.

Nhưng ông không dừng lại ở đó mà ông còn phát triển các nguyên lý cơ bản về

xây dựng danh mục.

Một kiểu đơn giản hóa của lý thuyết danh mục đầu tư hiện đại là “đừng bỏ

tất cả trứng vào một cái giỏ”. Lý thuyết danh mục đầu tư hiện đại đã thiết lập khái

niệm “đường biên hiệu quả”. Một danh mục hiệu quả là một danh mục mà với

mức tỷ suất sinh lợi kỳ vọng cho sẵn thì có rủi ro là thấp nhất. Rủi ro cao hơn sẽ đi

kèm với tỷ suất sinh lợi kỳ vọng cao hơn.

Ví dụ: một danh mục đầu tư có hai loại chứng khoán A và B, trong đó

chứng khoán A có tỉ suất sinh lợi kỳ vọng rất cao đồng thời tỉ lệ rủi ro cũng cao

còn chứng khoán B có tỉ suất sinh lợi thấp và tỉ lệ rủi ro cũng thấp.Vậy sự đầu tư

thế nào là hợp lý? Nếu nhà đầu tư muốn thâu tóm tất cả để làm giàu nhanh chóng

thì sẽ chọn đầu tư vào chứng khoán A; ngược lại nếu nhà đầu tư muốn an nhàn,

không thích rủi ro sẽ chọn đầu tư vào chứng khoán B. Nhưng đó là cách chọn lựa

đầu tư chứng khoán riêng lẻ, thay thế vào đó có những nhà đầu tư họ sẽ kết hợp

đầu tư cả hai loại chứng khoán A và B với một tỉ lệ thích hợp nhằm thu được một

tỷ suất sinh lợi kỳ vọng cao mà lại giảm thiểu được rủi ro, đó chính là cách thức

đầu tư kết hợp nhằm tạo ra một “Danh mục đầu tư hiệu quả”.

Để xây dựng được một danh mục đầu tư thích hợp với lý thuyết danh mục

đầu tư hiện đại, các nhà đầu tư phải định giá các hiệp phưong sai giữa các lớp tài

sản cũng như là đặc tính rủi ro/tỷ suất sinh lời mỗi tài sản. Lý thuyết danh mục

hiện đại cho chúng ta một phưong pháp đầu tư có kỷ luật mang tính khoa học bởi

vậy mà nó vẫn được sử dụng rộng rãi cho đến ngày nay.

2. Mô hình ACPM

2.1.Định nghĩa

Mô hình định giá tài sản vốn (Capital asset pricing model – CAPM) là mô

hình mô tả mối quan hệ giữa rủi ro và lợi nhuận kỳ vọng. Trong mô hình này, lợi

nhuận kỳ vọng của một chứng khoán bằng lợi nhuận không rủi ro (risk-free) cộng

với một khoản bù đắp rủi ro dựa trên cơ sở rủi ro toàn hệ thống của chứng khoán

đó. Còn rủi ro không toàn hệ thống không được xem xét trong mô hình này do nhà

đầu tư có thể xây dựng danh mục đầu tư đa dạng hoá để loại bỏ loại rủi ro này.

Mô hình CAPM do William Sharpe phát triển từ những năm 1960 và đã có

được nhiều ứng dụng từ đó đến nay. Mặc dù còn có một số mô hình khác nỗ lực

giải thích động thái thị trường nhưng mô hình CAPM là mô hình đơn giản về mặt

khái niệm và có khả năng ứng dụng sát thực với thực tiễn. Cũng như bất kỳ mô

hình nào khác, mô hình này cũng chỉ là một sự đơn giản hoá hiện thực bằng những

giả định cần thiết, nhưng nó vẫn cho phép chúng ta rút ra những ứng dụng hữu ích.

2.2.Giả định

Lý thuyết về mô hình CAPM và ứng dụng của nó dựa trên một số các giả

thiết quan trọng về thị trường chứng khoán và thái độ của nhà đầu tư như sau:

- Các nhà đầu tư nắm giữ danh mục chứng khoán đa dạng hóa hoàn toàn.

Do đó những đòi hỏi về tỷ suất sinh lợi của nhà đầu tư bị tác động chủ yếu bởi rủi

ro hệ thống của từng chứng khoán chứ không phải là rủi ro tổng thể.

- Các chứng khoán được trao đổi tự do trong thị trường cạnh tranh là thị

trường mà các thông tin về một công ty nào đó và triển vọng của công ty này là

công khai đối với các nhà đầu tư.

- Các nhà đầu tư có thể vay nợ và cho vay với lãi suất phi rủi ro và lãi suất

này liên tục không đổi theo thời gian.

- Không có chi phí cho việc mua và bán chứng khoán.

- Không có thuế.

- Tất cả các nhà đầu tư thích lựa chọn chứng khoán có tỷ suất sinh lợi cao

nhất tương ứng với mức độ cho trước của rủi ro hoặc số lượng rủi ro thấp nhất với

mức sinh lợi cho trước.

- Tất cả các nhà đầu tư có kỳ vọng thuần nhất liên quan đến tỷ suất sinh lợi

kỳ vọng, phương sai và hiệp phương sai.

2.3. Nội dung

2.3.1. Quan hệ giữa lợi nhuận cá biệt và lợi nhuận thị trường - Đường

đặc thù sản phẩm

(The security characteristic line)

Đường đặc thù chứng khoán là đường thẳng mô tả mối quan hệ giữa lợi

nhuận của một chứng khoán cá biệt với lợi nhuận của danh mục đầu tư thị trường.

Danh mục đầu tư thị trường được lựa chọn theo từng loại thị trường, ví dụ ở Mỹ

người ta chọn S&P 500 Index (S&P 500) trong khi ở Canada người ta chọn

Toronto Stock Exchange 300 Index (TSE 300). Ở đây lấy ví dụ minh hoạ đường

đặc thù chứng khoán giữa cổ phiếu của Remico, Ltd. so với danh mục thị trường

TSE 300. Giả sử lợi nhuận của cổ phiếu Remico và danh mục thị trường TSE 300

ứng với bốn tình huống khác nhau tùy theo hai tình trạng nền kinh tế như sau:

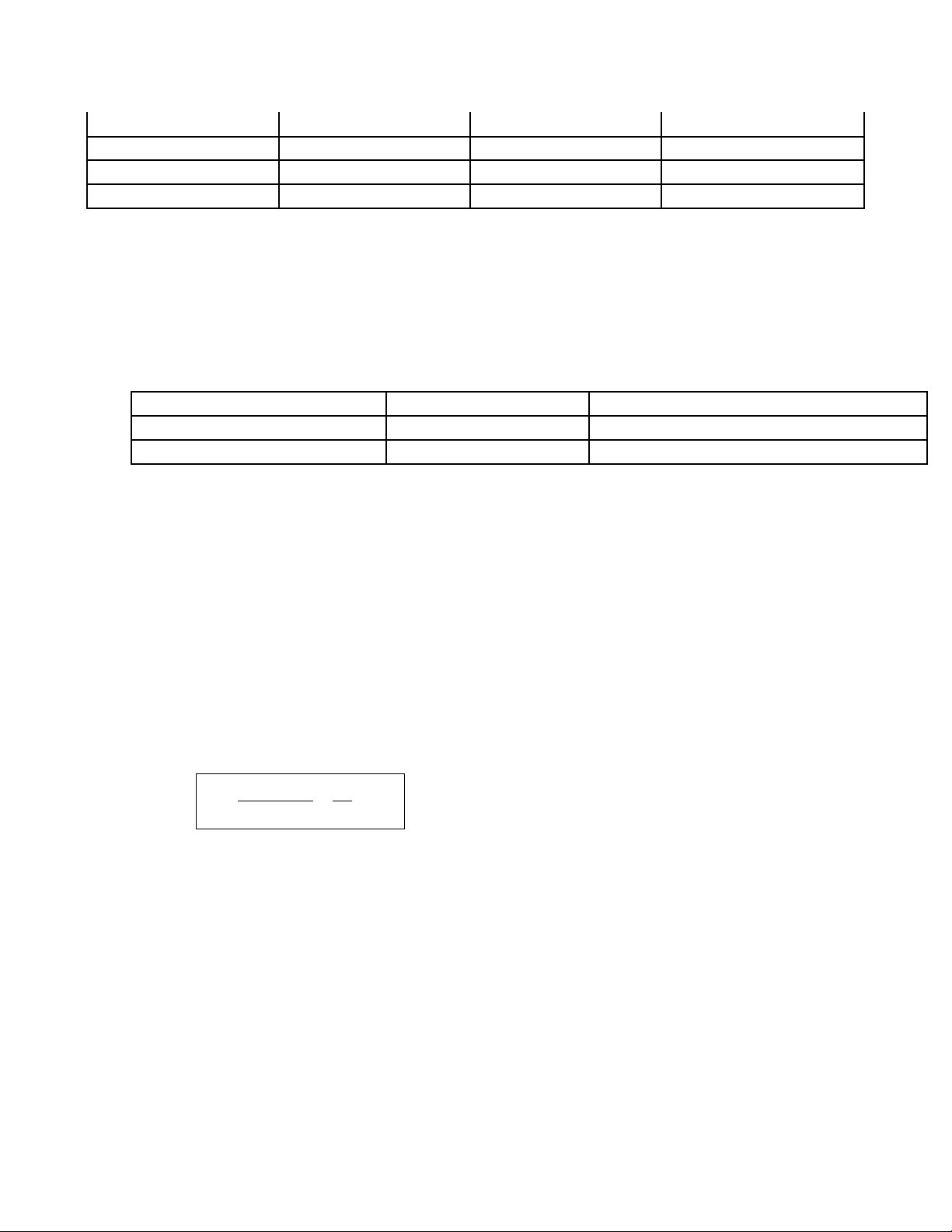

Tình huống Nền kinh tế Lợi nhuận thị trường Lợi nhuận của Remico

I Tăng trưởng 15% 25%

II Tăng trưởng 15% 15%

III Suy thoái -5% -5%

IV Suy thoái -5% -15%

Trong ví dụ này ứng với hai tình huống của nền kinh tế tăng trưởng và suy

thoái lợi nhuận thị trường lần lượt là 15 và 5% nhưng lợi nhuận của Remico có thể

xảy ra bốn trường hợp 25, 15, – 5 và – 15%. Giả sử xác suất xảy ra tình trạng nền

kinh tế tăng trưởng và suy thoái bằng nhau, chúng ta có:

Tình trạng kinh tế Lợi nhuận thị trường Lợi nhuận kỳ vọng của Remico

Tăng trưởng 15% (25x0,5) + (15x0,5) = 20%

Suy thoái - 5% (-5x0,5) + (-15x0,5) = -10%

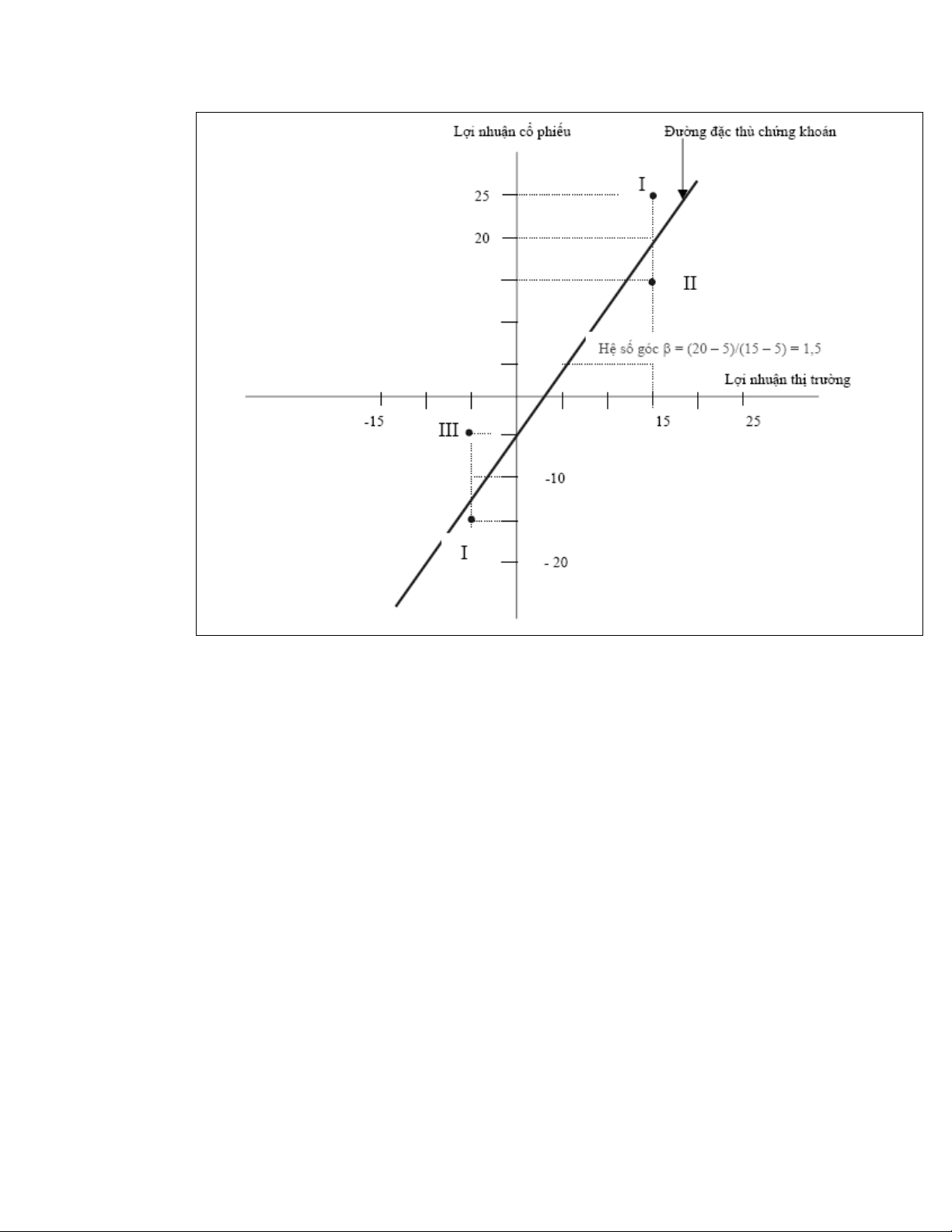

Hệ số β được định nghĩa như là hệ số đo lường mức độ biến động lợi nhuận

cổ phiếu cá biệt so với mức độ biến động lợi nhuận danh mục cổ phiếu thị trường.

Trong ví dụ chúng ta đang xem xét hệ số β bằng tỷ số giữa mức độ biến động lợi

nhuận cổ phiếu Remico, ứng với tình trạng kinh tế tăng trưởng và tình trạng kinh

tế suy thoái, và mức độ biến động lợi nhuận thị trường, ứng với hai tình trạng kinh

tế trên:

5,1

20

30

)5(15

)10(20

==

−−

−−

=β

ta có thể tính β bằng cách lấy hệ số góc của

đường đặc thù chứng khoán như trên hình vẽ:

Hệ số β nói lên điều gì? Chúng ta giải thích nó như thế nào? Hệ số β = 1,5

cho biết rằng lợi nhuận cổ phiếu cá biệt Remico biến động gấp 1,5 lần lợi nhuận

thị trường, nghĩa là khi nền kinh tế tốt thì lợi nhuận cổ phiếu Remico tăng nhanh

hơn lợi nhuận thị trường nhưng khi nền kinh tế xấu thì lợi nhuận cổ phiếu Remico

giảm nhanh hơn lợi nhuận thị trường. Trong phần trước rủi ro được định nghĩa như

là sự biến động của lợi nhuận. Ở đây β được định nghĩa là hệ số đo lường sự biến

động của lợi nhuận. Cho nên, β được xem như là hệ số đo lường rủi ro của chứng

khoán. Hệ số β =1 được định nghĩa như là hệ số β của danh mục thị trường.

2.3.2. Ước lượng β trên thực tế

Như đã nói β là hệ số đo lường rủi ro của chứng khoán. Trên thực tế các

nhà kinh doanh chứng khoán sử dụng mô hình hồi qui dựa trên số liệu lịch sử để

ước lượng β. Ở các nước có thị trường tài chính phát triển có một số công ty

![Sổ đăng kí thành viên góp vốn trong doanh nghiệp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2019/20190620/nguyenyenyn117/135x160/9321561012939.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)