1

MÔ HÌNH PORTFOLIO

CHƯƠNG 8

Financial Modeling 15

8.1 TỔNG QUAN

Khung tình huống

•Hàm mục tiêu:

TSSL danh mục -> Max

Hoặc RR danh mục -> Min

•Biến sốra quyết định:

Tỷtrọng đầu tưvào các chứng khoán (xi)

•Ràng buộc:

- Ràng buộc vềvốn đầu tư.

- Ràng buộc vềđầu tưhết.

- Giới hạn vềtrần rủi ro hoặc sàn TSSL.

- Ràng buộc vềbán khống và đa dạng hóa.

Financial Modeling 16

2

8.2 CÁC KÝ HIỆU

•E(ri) là tỷsuất sinh lợi mong đợi của tài sản i

•Var(ri) phương sai của tỷsuất sinh lợi tài sản

i

•Cov(ri;rj) là hiệp phương sai của giữa tài sản i

và tài sản j. Cov(ri;rj) là σij

•Var(ri) là σii

Financial Modeling 17

8.3 MÔ HÌNH 2 CHỨNG KHOÁN

•Từsốliệu giá đóng cửa vào cuối mỗi tháng (tuần,

ngày) của mỗi cổphiếu, chúng ta tính toán tỷsuất sinh

lợi hàng tháng (tuần, ngày) của mỗi cổphiếu.

•Đây là công thức tính theo kỳ ghép lãi liên tục, trong

trường hợp có cổtức, chúng ta có thểtính:

Financial Modeling 18

=

−1,

ln

tA

At

At

P

P

r

+

=

−1,

ln

tA

tAt

At

P

DivP

r

3

8.3 MÔ HÌNH 2 CHỨNG KHOÁN

•Giảđịnh rằng các dữliệu tỷsuất sinh lợi

trong 12 tháng qua thểhiện phân phối tỷ

suất sinh lợi của cổphiếu này trong những

tháng (tuần, ngày) sắp tới.

•Tính TSSL mong đợi nhưsau:

•Tính phương sai của TSSL:

•Tính hiệp phương sai giữa 2 chứng khoán

A,B

∑

=

=

n

1j j

r

N

1

r

∑

=

−=

N

j

j

rr

N

Var

1

2

)(

1

Financial Modeling 19

)]([*)]([

1

),(

BBt

tAAtBA

rErrEr

N

rrCov −−=

∑

8.3 MÔ HÌNH 2 CHỨNG KHOÁN

•Sửdụng các hàm Average( ), Varp( ), và

Stdevp( ) và COVAR() trong Excel đểtính

TSSL mong đợi, Phương sai, độlệch chuẩn

và hiệp phương sai.

•Tính toán hệsốtương quan giữa chứng

khoán:

•Hoặc dùng hàm Correl () trong Excel

•Hệsốtương quan luôn luôn nằm giữa +1và –1 hay –1≤ ρAB≤+1

•Nếu hệsốtương quan là +1, khi đó tỷsuất sinh lợi giữa 2 chứng khoán có

tương quan xác định hoàn toàn.

•Nếu hệsốtương quan là –1, khi đó tỷsuất sinh lợi giữa 2 chứng khoán sẽ

có tương quan phủđịnh hoàn toàn.

Financial Modeling 20

BA

BA

AB

)r,r(Cov

σσ

=ρ

4

8.3 MÔ HÌNH 2 CHỨNG KHOÁN

Financial Modeling 21

• Giá trị trung bình tỷ suất sinh lợi của danh mục là

bình quân

gia quyền

với trọng số là tỷ lệ vốn ñầu tư vào mỗi cổ phiếu

thành phần.

• Gọi xAlà tỷ trọng vốn ñầu tư vào cổ phiếu A, ta có:

• E(rp) = xAE(rA) + (1–xA)E(rB)

• Phương sai danh mục không phải là bình quân gia quyền

của các phương sai (vì có mối tương quan trong biến ñộng

TSSL của các cổ phiếu)

• Var(rp) = xA2Var(rA) + (1– xA)2Var(rB) + 2 xA(1–xA)Cov(rA,rB)

• σp2= xA2σA2+ (1– xA)2σB2+ 2 xA(1–xA)ρABσAB

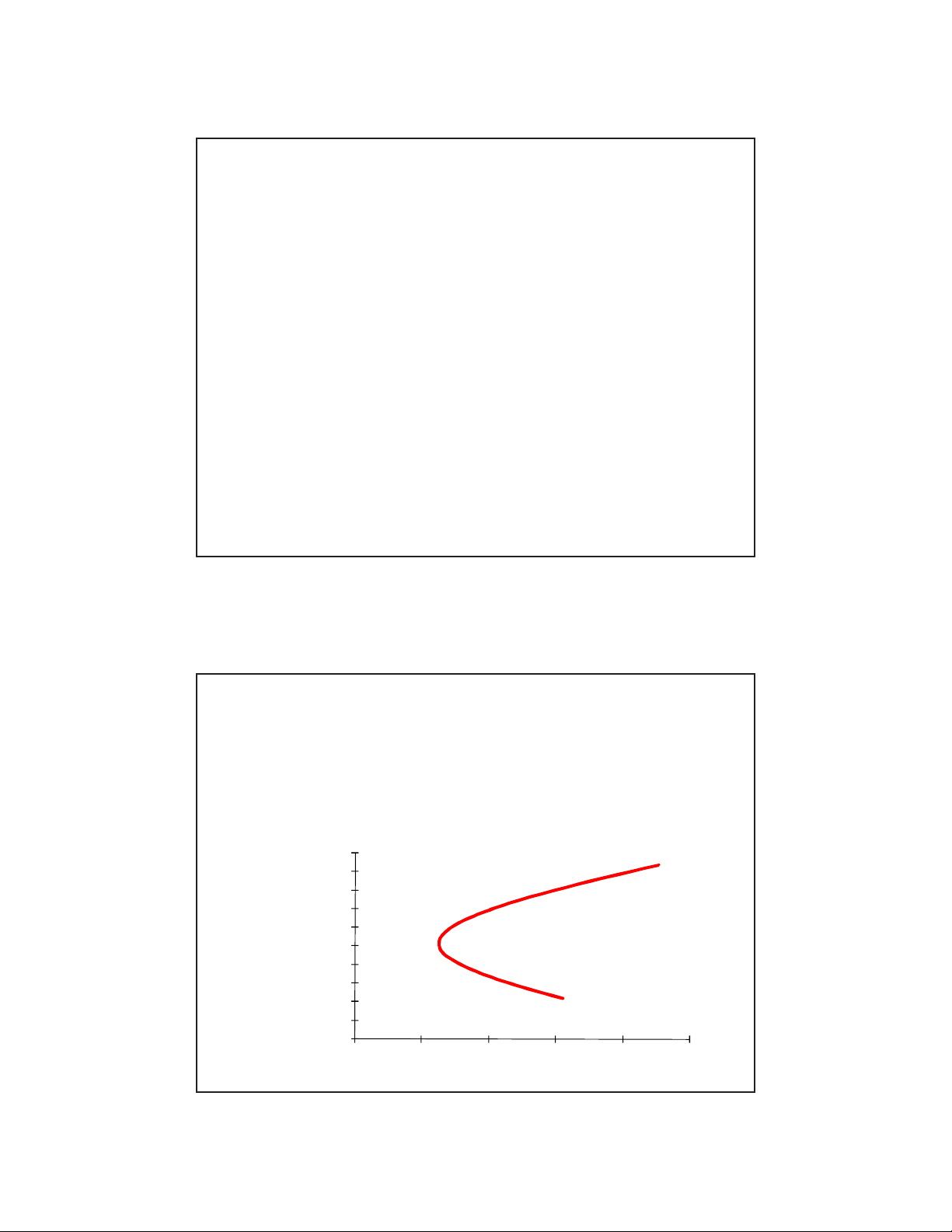

8.3 MÔ HÌNH 2 CHỨNG KHOÁN

•Đường hiệu quảdanh mục:

Financial Modeling 22

3.00%

3.05%

3.10%

3.15%

3.20%

3.25%

3.30%

3.35%

3.40%

3.45%

3.50%

3.50% 4.50% 5.50% 6.50% 7.50% 8.50%

TSSL bình quân của danh mục

ðộ lệch chuẩn của danh mục

ðường hiệu quả của danh mục

5

8.4 MÔ HÌNH NHIỀU CHỨNG KHOÁN

•Trong trường hợp tổng quát với N chứng khoán (hay N tài sản), giả

định rằng tỷlệvốn đầu tưvào chứng khoán i trong danh mục là xi,

nhưvậy ta có ma trận cột X các tỷtrọng vốn đầu tưvào danh mục

nhưsau:

•Chúng ta có thểviết XTnhưlà ma trận đảo của ma trận cột X:

•XT= [x1, x2, x3, ….xn]

Financial Modeling 23

=

n

3

2

1

x

....

x

x

x

X

8.4 MÔ HÌNH NHIỀU CHỨNG KHOÁN

•Bây giờta viết E(r) nhưlà ma trận cột của tỷsuất sinh lợi

các chứng khoán

•E(r)Tnhưlà ma trận hàng của tỷsuất sinh lợi các chứng

khoán:

•E(r)T= [E(r1), E(r2), E(r3), ….E(rn)]

Financial Modeling 24

=

)r(E

....

)r(E

)r(E

)r(E

)r(E

N

3

2

1

![Tài sản cố định thuê tài chính: Bài thuyết trình [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2019/20190603/vidoraemon2711/135x160/6521559546628.jpg)

![Quản lý tài sản ngắn hạn của DN: Bài 6 [Hướng dẫn chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130115/coc_xanh/135x160/381358245959.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)