PHÁT TRIỂN CÁC DỊCH VỤ THANH TOÁN LỚP PHỦ KỸ THUẬT SỐ (DIGITAL OVERLAY

PAYMENT) TẠI MỘT SỐ NƯỚC VÀ BÀI HỌC KINH NGHIỆM CHO VIỆT NAM

PGS.TS. Đặng Ngọc Đức1, TS. Vũ Hùng Phương2

Abstract: Many countries focus on promoting digital overlay payment services by developing modern technology platforms that effectively meet users’

needs. Key features of a digital overlay payment ecosystem include real-time payments, flexibility and innovation, value-added services, secure and

efficient transactions, collaboration among stakeholders, and trends and predictions. The payment ecosystem is designed to enable secure, efficient, and

seamless transactions between customers, businesses, and financial institutions. Digital overlay payment services provide value-added services that add

value to standard payments and enable faster and more convenient customer transactions. This article analyzes the experiences of economies like India,

China, and Korea, which have recently seen strong growth in the digital economy with the application of digital overlay services. These services allow

users to connect with service providers and pay conveniently in real time, maximizing convenience on mobile devices via QR codes, e-wallets, and more.

As a result, Vietnam needs to focus on building a digital banking ecosystem that focuses on developing digital overlay payment technology. This should

be based on a model selected from the experiences of the countries studied.

Từ khóa: Lớp phủ kỹ thuật số, hệ sinh thái thanh toán số, ngân hàng thương mại, Việt Nam.

Keywords: Digital overlay payment, digital payment ecosystem, commercial bank, Vietnam.

1. MỞ ĐẦU

Trong xu thế hội nhập và phát triển công nghệ số nhanh chóng trên thế giới, Việt Nam xác

định quá trình chuyển đổi số với 3 trụ cột gồm: Chính phủ số, xã hội số và kinh tế số. Để xây dựng

hướng tới nền kinh tế số và với vai trò mạch máu của nền kinh tế, thì chuyển đổi số trong lĩnh vực

tài chính - ngân hàng cần đi đầu, theo đó, kích thích chuyển đổi số trong các lĩnh vực khác. Cơ

sở pháp lý về phát triển ngân hàng số được đánh dấu bởi Luật Giao dịch điện tử do Quốc hội ban

hành ngày 29 tháng 11 năm 2005, Nghị định số 35/2007/NĐ-CP về giao dịch điện tử trong hoạt

động ngân hàng do Chính phủ ban hành ngày 08/3/2007. Tuy nhiên, tiến trình phát triển ngân hàng

số tại các ngân hàng thương mại (NHTM) thực sự được ghi nhận rõ nét từ năm 2016 khi hệ thống

đứng trước những cơ hội và thách thức đến từ CMCN 4.0, đặc biệt được đẩy mạnh kể từ sau đại

dịch COVID-19. Các NHTM xác định chuyển đổi số là trung tâm chiến lược kinh doanh, đầu tư

cho công nghệ, thay đổi mô hình tổ chức phục vụ phát triển ngân hàng số và hợp tác với Fintech

là yếu tố sống còn. Luật Giao dịch điện tử do Quốc hội ban hành năm 2023 tạo điều kiện thuận

lợi hơn cho việc phát triển thanh toán ngân hàng điện tử tại Việt Nam như việc xác nhận rõ về loại

hình chữ ký điện tử và hợp đồng điện tử; hoặc việc chữ ký số có thể được xác định là chữ ký điện

tử sẽ giúp các bên tham gia giao dịch điện tử có thể sử dụng chữ ký số để thực hiện giao dịch điện

tử mà không cần phải sử dụng các hình thức chữ ký điện tử khác giúp mở ra cơ hội để khách hàng

không bị các giới hạn về khoảng cách địa lý cản trở giao dịch, đồng thời giảm thiểu thời gian và

1 Đại học Đại Nam, dangngocduc2017@gmail.com.

2 Trường Đại học Kinh tế Quốc dân, phuongvh@neu.edu.vn.

971

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

thủ tục thanh toán. Việc sửa quy định về các hành vi bị cấm trong giao dịch điện tử sẽ giúp bảo vệ

quyền lợi của các bên tham gia giao dịch điện tử, ngăn chặn các hành vi vi phạm pháp luật trong

thanh toán ngân hàng điện tử (một trong số các vấn đề cần đặc biệt chú trọng nằm đảm bảo tính

an toàn, bảo mật của hệ thống thanh toán). Những bổ sung theo Luật Giao dịch điện tử là nền tảng

quan trọng để các tổ chức tín dụng và các công ty công nghệ đẩy mạnh các dịch vụ số tới khách

hàng (QH, 2023)

Ngân hàng số không chỉ là việc “số hóa” các sản phẩm và dịch vụ truyền thống để mang lại

một sự tiện dụng cao hơn cho người dùng mà là sản phẩm của quá trình chuyển đổi số hoàn toàn,

trong đó đặc biệt nhấn mạnh đến vai trò của công nghệ, giúp ngân hàng cung cấp tiện ích số cho

người dùng, có khả năng tự động hóa các quy trình nội bộ, hỗ trợ ra quyết định và sáng tạo ra

những sản phẩm mới với sự cá biệt hóa ngày càng cao.

Những ngân hàng đi đầu trong lĩnh vực Ngân hàng số tại Việt Nam như Ngân hàng TMCP

Ngoại thương Việt Nam (Vietcombank) với nền tảng VCB-Digibank, Ngân hàng TMCP Công

thương Việt Nam (VietinBank) với nền tảng VietinBank iPay, Ngân hàng TMCP Quân đội (MB)

với nền tảng MBBank, Ngân hàng TMCP Á Châu (ACB) với nền tảng ACB Mobile, Ngân hàng

TMCP Quốc dân (NCB) với nền tảng NCB iziMobile … với các nỗ lực đẩy mạnh công nghệ, phát

triển các dịch vụ và sản phẩm mới, tăng cường marketing, truyền thông.

Có thể nhận thấy, hệ thống thanh toán điện tử đang được triển khai theo nỗ lực của từng ngân

hàng riêng lẻ mà chưa kết nối thống nhất thành hệ sinh thái thanh toán quốc gia. Việc áp dụng

thanh toán số mạng phủ (Digital Overlay Payments - DOP) đã được nhiều nước nghiên cứu và áp

dụng cho mục tiêu xây dựng hệ sinh thái số quốc gia nhờ nhiều tính năng vượt trội của hình thức

này, phát triển rất mạnh tại Ấn Độ, Trung Quốc, Hàn Quốc, Thuỵ Sỹ… Để xây dựng một hệ sinh

thái công nghệ tài chính lành mạnh, bền vững, bảo mật và hiệu quả thì cần sự hợp nhất sức mạnh

của tất cả các bên: khách hàng, doanh nghiệp bán hàng, ngân hàng và cơ quan quản lý, cơ quan

công nghệ (Lee, I. and Shin, YJ., 2018). Nhằm nâng cao tiện ích cho khách hàng, việc áp dụng

dịch vụ số mạng phủ trong các dịch vụ thanh toán có ý nghĩa thiết thực, và được đánh giá là cơ hội

lớn khi Việt Nam hiện là quốc gia có tiềm năng công nghệ thông tin và phát triển công nghệ số rất

nhanh tại Đông Nam Á và tiếp tục tăng trưởng mạnh các chỉ số về công nghệ trong những năm

tiếp theo. Việc áp dụng trên một số dịch vụ tại một số ngân hàng đơn lẻ là bước đầu. Việt Nam cần

phát triển hệ thống một cách đồng bộ trên phạm vi quốc gia và liên kết quốc tế. Việc học hỏi kinh

nghiệm của một số quốc gia thành công trên thế giới nhằm rút ra các bài học khi triển khai vào Việt

Nam là rất cần thiết và có tính thực tế.

2. TỔNG QUAN VỀ DỊCH VỤ THANH TOÁN LỚP PHỦ KỸ THUẬT SỐ (DIGITAL OVERLAY PAYMENT - DOP)

Dịch vụ thanh toán lớp phủ kỹ thuật số là loại dịch vụ điện tử cho phép người dùng có thể

tích hợp vào ứng dụng hoặc trang web của mình thực hiện các giao dịch thanh toán trực tuyến

mà không yêu cầu người dùng phải chuyển đến một trang web hoặc ứng dụng bên ngoài. Một

số ứng dụng mạng phủ đã được triển khai như thanh toán qua ví điện tử (PayPal, Apple Pay

và Google Pay…); thanh toán bằng thẻ tín dụng (tích hợp các hình thức thanh toán bằng thẻ

tín dụng trực tiếp vào trang web mua/bán hàng); cổng thanh toán (tích hợp cổng thanh toán

lớp phủ để quản lý quá trình thanh toán và xử lý giao dịch trực tiếp trên trang web mua/bán

972 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

hàng). Cá nhân hoặc doanh nghiệp chỉ cần chọn dịch vụ thanh toán lớp phủ phù hợp và cung

cấp thông tin về bản thân hoặc doanh nghiệp, đồng thời liên kết tài khoản thanh toán để nhận

tiền từ giao dịch của người dùng.

Dịch vụ thanh toán mạng phủ được dùng trong rất nhiều tiện ích như: ví điện tử (Mobile

wallets); dịch vụ thanh toán ngang hàng (Peer-to-peer (P2P) payment services), cho phép người

dùng gửi và nhận tiền từ bạn bè và thành viên gia đình trong thời gian thực; dịch vụ mua ngay

trả sau (BNPL - Buy now, pay later services); dịch vụ yêu cầu thanh toán (RTP - Request to

payservices), cho phép các doanh nghiệp yêu cầu thanh toán trực tiếp từ khách hàng; dịch vụ

giá trị gia tăng (Value-added services), áp dụng vào các hoạt động như chương trình khách hàng

thân thiết, phiếu giảm giá và chiết khấu. So với các phương thức thanh toán trước đó thông qua

ngân hàng số, dịch vụ thanh toán không chạm thì dịch vụ thanh toán mạng phủ có nhiều ưu điểm

được nhấn mạnh.

Khi dùng các dịch vụ trực tuyến cần kèm theo các nguyên tắc an toàn liên quan đến tính xác

thực và bảo mật thông tin, và các dịch vụ thanh toán lớp phủ thường cung cấp cách để xác thực

giao dịch và cung cấp lớp bảo mật. Thông thường, dịch vụ này cung cấp cho người dùng như mã

JavaScrip hoặc các khoá API (API key) hoặc các thông tin xác thực khác. Các mã khoá này giúp

người dùng tích hợp vào ứng dụng hoặc trang web của họ. Sau khi người dùng đã nhúng mã hoặc

sử dụng API, cấu hình các tùy chọn thanh toán được hiển thị. Điều này bao gồm xác định loại thanh

toán được chấp nhận (ví dụ: thẻ tín dụng, PayPal), phương thức xác thực thẻ, và các thông tin khác

liên quan đến quy trình thanh toán.

DOP cho phép thanh toán tức thời theo thời gian thực từ bất kỳ tài khoản nào đến bất kỳ tài

khoản nào khác với nhiều phương thức: thanh toán giữa các cá nhân - P2P (Peer-to-Peer), giữa cá

nhân và người bán - P2PM (Person to person/merchant); giữa người tiêu dùng và doanh nghiệp

hoặc giữa cá nhân và người bán - C2B or P2M (consumer to business or person to merchant), như

thanh toán cho một cá nhân kinh doanh hoặc lĩnh vực bán lẻ, hoặc giữa doanh nghiệp và người tiêu

dùng - B2C (business to consumer), như hoàn tiền cho khách hàng, trả lương...

Sự phổ biến của DOP sẽ giúp hệ thống thanh toán theo thời gian thực phi biên giới, phục vụ đa

dạng mục đích sử dụng khác nhau, gồm mua sắm trực tuyến, thanh toán hóa đơn và chuyển tiền...

Các chủ thể tham gia chỉ cần có Internet là có thể thực hiện được các giao dịch thanh toán không

hạn chế về không gian và thời gian.

Cơ sở vật chất của DOP được ứng dụng trên các thiết bị kết nối Internet như điện thoại di

động, máy tính bảng, máy tính xách tay và đồng hồ. Các nền kinh tế đẩy mạnh kỹ thuật số như

Ấn Độ, Singapore và Malaysia đã triển khai hiệu quả DOP. Tại Anh quốc, Chính phủ đã thành lập

Ngân hàng Thanh toán Quốc gia (NPL) để xây dựng và vận hành một hệ thống thanh toán tức thời

quốc gia (NHNNVN, 2022). NPL cũng hợp tác với các tổ chức tài chính khác để phát triển các

dịch vụ mới dựa trên DOP. Các tổ chức tài chính và công nghệ phát triển các dịch vụ mới dựa trên

DOP, ví dụ Mastercard đã phát triển dịch vụ Bill Pay Exchange, cho phép các doanh nghiệp gửi

và nhận hóa đơn điện tử. Dịch vụ Bill Pay Exchange trên Mastercard cũng được Hoa Kỳ áp dụng

trong hệ thống thanh toán theo thời gian thực từ trung tâm thanh toán bù trừ (The Clearing House).

Khái quát mô hình DOP theo sơ đồ dưới đây:

973

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

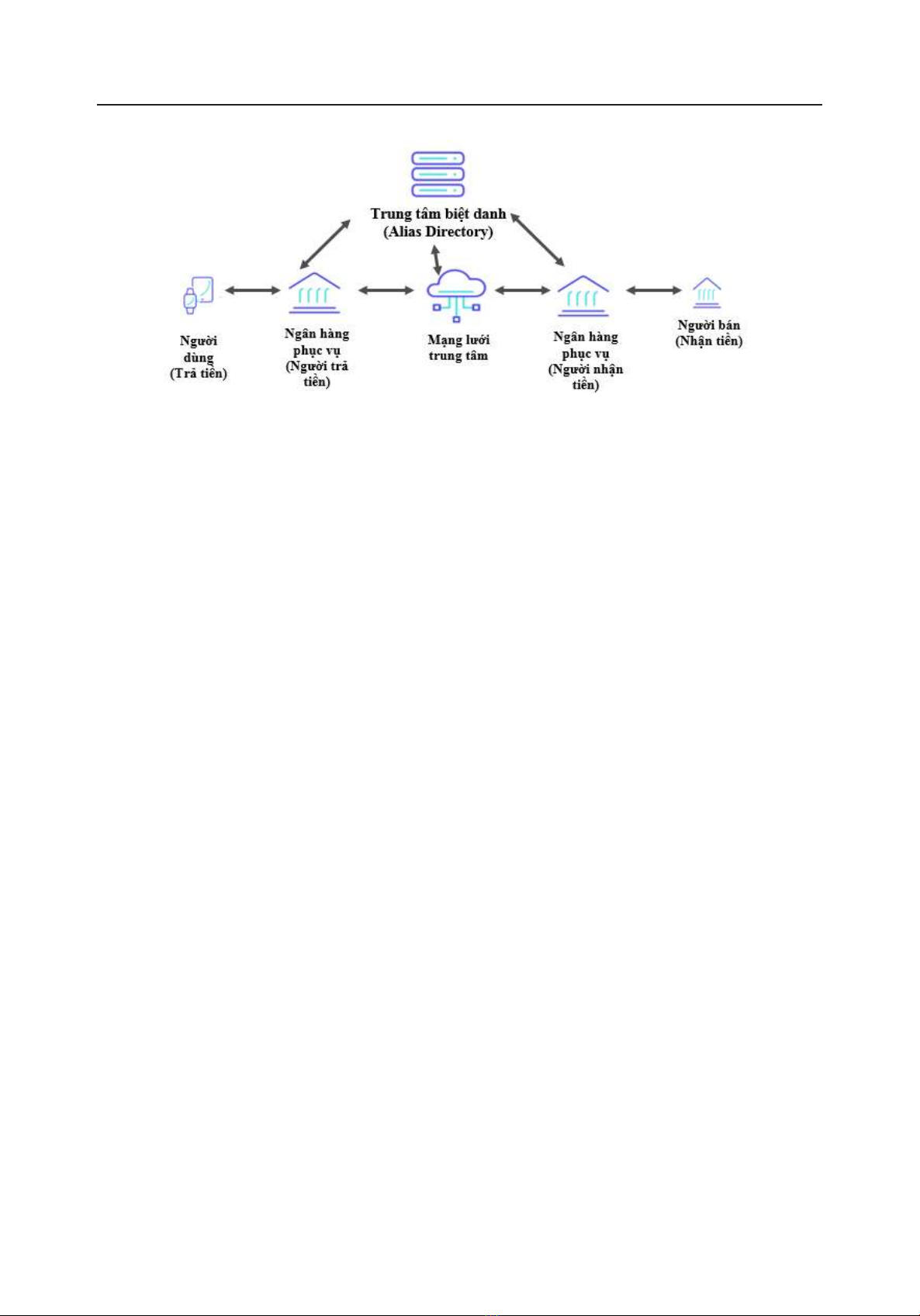

Sơ đồ 1: Mô hình dịch vụ thanh toán số mạng phủ

Trong mô hình trên, Alias Directory có vai trò lưu trữ định danh điện tử cho các tài khoản

thanh toán trong một hệ thống thanh toán. Dữ liệu có thể là bất kỳ chuỗi ký tự nào, như tên, số điện

thoại, địa chỉ email, hoặc mã QR. Người dùng sẽ sử dụng biệt danh này để thanh toán cho các giao

dịch mua sắm liên quan và giúp ẩn thông tin tài chính nhạy cảm bằng các tên gọi khác dễ nhớ hơn.

Các NHTM là bộ phận không thể thiếu trong sơ đồ trên để triển khai DOP thông qua chuyển

đổi thành tất cả các loại hình thanh toán mới (như thanh toán theo thời gian thực) và các phương

thức khởi tạo thanh toán mới (như mã QR) có thể chạy trên cả nền tảng thời gian thực hoặc mạng

thẻ truyền thống. Và khách hàng, đối tượng tham gia chính vào sử dụng các dịch vụ mạng phủ,

phải sử dụng các thiết bị kết nối Internet khi truy cập hệ thống và xác nhận thanh toán.

3. KINH NGHIỆM PHÁT TRIỂN DỊCH VỤ SỐ MẠNG PHỦ TẠI MỘT SỐ QUỐC GIA TRÊN THẾ GIỚI

3.1. Ấn Độ

Ấn Độ là một trong số các quốc gia đi đầu trong ứng dụng dịch vụ số mạng phủ theo thời gian

thực. Năm 2016, Ngân hàng trung ương Ấn Độ đã triển khai Giao diện thanh toán hợp nhất UPI

(viết tắt của Unified Payments Interface), cho phép người dùng chuyển tiền trực tiếp từ tài khoản

ngân hàng của họ sang tài khoản ngân hàng khác chỉ với số điện thoại hoặc ID. UPI của Ấn Độ

chính là mô hình thanh toán Digital Overlay Service phạm vi quốc gia.

UPI được xây dựng theo sơ đồ kết nối các thành phần: [Người dùng] -> [Ứng dụng thanh

toán] -> [Cổng UPI] -> [Ngân hàng] -> [Cơ sở dữ liệu ngân hàng]

Cổng UPI đóng vai trò là một mạng phủ kỹ thuật số. Để tham gia vào quy trình này, người

dùng tạo biệt danh cho tài khoản thanh toán của họ thông qua ứng dụng ngân hàng hoặc ứng dụng

thanh toán của bên thứ ba. Biệt danh này được gửi đến NPCI để xác minh và sau đó được NPCI

thêm biệt danh vào Alias Directory. Người dùng có thể sử dụng biệt danh này để thanh toán cho

các giao dịch thương mại hoặc P2P. Sau khi đăng ký thành công, người dùng sử dụng ứng dụng

thanh toán được kết nối với UPI để tạo lệnh chuyển tiền cho các hoạt động thanh toán. Lệnh này

được gửi đến cổng UPI, nơi xác thực lệnh và gửi đến ngân hàng của người nhận. Ngân hàng của

người nhận sau đó thực hiện giao dịch và cập nhật số dư tài khoản của người nhận. UPI là một hệ

thống thanh toán miễn phí hoặc chi phí thấp (nếu tính phí), và nhanh chóng trở thành một lựa chọn

hấp dẫn cho người dùng.

974 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

Năm 2021, UPI dẫn đầu hình thức thanh toán trong nước, với giá trị giao dịch 940 tỉ USD,

chiếm 31% GDP của Ấn Độ. Khối lượng giao dịch qua UPI tăng lên rất nhanh từ 2,2 tỷ USD vào

tháng 12/2020 lên 7,8 tỷ USD vào tháng 12/2022 (RBI, 2023). UPI cũng là hệ thống thanh toán

theo thời gian thực phổ biến nhất trên thế giới, với hơn 500 triệu người dùng và hơn 200 ngân hàng

tham gia (thời kỳ đầu chỉ kết nối với 30 ngân hàng).

Những yếu tố chính khiến UPI trở thành hệ thống thanh toán theo thời gian thực mạnh nhất là

do sự vượt trội về sự thuận tiện, sự bao phủ rộng với chi phí thấp. Dịch vụ thanh toán số phát triển

rất mạnh đã khiến các ngân hàng Ấn Độ phải thực hiện cắt giảm chi phí khi đối mặt với áp lực cạnh

tranh gay gắt trong việc giữ khách hàng. Thêm nữa, sự phát triển công nghệ không tiếp xúc, các nỗ

lực của Chính phủ trong giảm thiểu chi phí thanh toán số, ví dụ như giảm thuế đối với các giao dịch

UPI, cũng góp phần giảm chi phí thanh toán cho toàn hệ thống. Một điểm mạnh cần đề cập nữa là

khả năng liên kết thanh toán điện tử tức thời theo khu vực và thế giới. Cụ thể, UPI đã liên kết với hệ

thống PayNow của Singapore, và PayNow liên kết với DuitNow của Malaysia và PromptPay của

Thái Lan. Indonesia, Malaysia và Thái Lan trong hệ thống thanh toán bằng mã QR giúp thúc đẩy

thương mại xuyên biên giới cũng như tăng cường sự hợp tác liên kết giữa các quốc gia.

Một số đặc điểm chính cho sự phát triển ấn tượng của UPI có thể khái quát thành 3 trụ cột

chính: (i) sự hỗ trợ của Chính phủ Ấn Độ; (ii) sự phát triển của công nghệ; (iii) sự tham gia đồng

bộ của các doanh nghiệp.

Thứ nhất, từ năm 2014 đến nay, Chính phủ Ấn Độ đã chú trọng triển khai phát triển thanh

toán điện tử, bao gồm cả thanh toán số mạng phủ thể hiện qua các chương trình phạm vi quốc gia

như: Chương trình Digital India (Ấn Độ Số hóa); Chương trình Pradhan Mantri Jan Dhan Yojana

(PMJDY), mở tài khoản ngân hàng cho tất cả người dân Ấn Độ; Chương trình Bharat QR (khởi

xướng vào năm 2016 với mục tiêu triển khai rộng rãi mã QR cho các giao dịch thanh toán điện tử).

Đồng thời, Chính phủ cũng đẩy mạnh đầu tư vào cơ sở hạ tầng thanh toán điện tử và ban hành các

quy định để thúc đẩy sự phát triển của các dịch vụ thanh toán số mạng phủ. Tạo lập hệ thống thanh

toán điện tử liên ngân hàng (NPCI- National Payments Corporation of India) dưới mô hình của

một tổ chức phi lợi nhuận được thành lập bởi Ngân hàng Dự trữ Ấn Độ (RBI - Reserve Bank of

India) và các ngân hàng thương mại hàng đầu của Ấn Độ. NPCI có trách nhiệm phát triển và quản

lý các hệ thống thanh toán điện tử ở Ấn Độ, bao gồm Unified Payments Interface (UPI), RuPay,

và National Electronic Fund Transfer (NEFT). Sự ra đời của hệ thống thanh toán điện tử liên ngân

hàng (NPCI), cho phép các ngân hàng thương mại tại Ấn Độ thực hiện các giao dịch thanh toán

điện tử với nhau nhanh chóng, an toàn và đồng bộ diện rộng.

Đồng thời, để xây dựng một hệ thống DOP, Chính phủ Ấn Độ cũng đã đầu tư vào phát triển hạ

tầng, như lắp đặt các cảm biến và thiết bị kết nối trên đường phố. Bên cạnh đó, các ngân hàng đã phát

triển các giải pháp thanh toán điện tử mới cho DOP, chẳng hạn như giải pháp thanh toán bằng mã QR,

giải pháp thanh toán bằng thẻ không tiếp xúc, và giải pháp thanh toán bằng công nghệ Blockchain.

Do đó, với việc triển khai hệ thống thanh toán UPI bằng thiết bị di động cho phép người dùng thanh

toán cho nhau bằng số điện thoại hoặc mã QR một cách nhanh chóng và dễ dàng. Đồng thời, hệ thống

thanh toán QR được áp dụng trên phạm vi quốc gia, cho phép người dùng thanh toán bằng quét mã

QR tại các cửa hàng, nhà hàng và các địa điểm khác một cách nhanh chóng và tiện lợi. Người dân Ấn

Độ đã sử dụng các dịch vụ DOP để thực hiện hơn 10 tỷ giao dịch mỗi năm.

![Tài liệu ôn tập môn Quản trị rủi ro ngân hàng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260311/hoatudang2026/135x160/60971773368958.jpg)