111

© Học viện Ngân hàng

ISSN 3030 - 4199

Tạp chí Kinh tế - Luật & Ngân hàng

Số 273+274- Năm thứ 27 (1+2)- Tháng 1&2. 2025

Tác động của số hóa ESG đến tài sản thương hiệu và

hiệu quả hoạt động của ngân hàng thương mại tại

Việt Nam

Ngày nhận: 18/04/2024 Ngày nhận bản sửa: 02/01/2025 Ngày duyệt đăng: 09/01/2025

Tóm tắt: Nghiên cứu này nhằm làm rõ các tác động của việc thực hành số hóa

ESG đến các khía cạnh tài sản thương hiệu và tác động đến hiệu quả hoạt

động của các ngân hàng thương mại Việt Nam thông qua trung gian là tài

sản thương hiệu. Mẫu nghiên cứu bao gồm 417 khách hàng tại 17 ngân hàng

thương mại cổ phần niêm yết trên sàn chứng khoán Việt Nam. Nghiên cứu

sử dụng mô hình PLS-SEM, đồng thời tính toán chỉ số Malmquist- sự thay đổi

năng suất tổng hợp đại diện cho hiệu quả của ngân hàng. Kết quả chỉ ra dưới

tác động của yếu tố số hóa, Môi trường, Xã hội và Quản trị đều có tác động tích

cực và đáng kể đến tài sản thương hiệu và hiệu quả hoạt động của các ngân

hàng, trong đó khía cạnh Quản trị mang lại tác động tích cực nhất đến tài sản

thương hiệu, khía cạnh Xã hội đóng góp hiệu quả nhất đến năng suất tổng hợp

của ngân hàng thương mại Việt Nam giai đoạn 2022-2023.

Từ khóa: Số hóa ESG, Tài sản thương hiệu, Hiệu quả hoạt động, Ngân hàng

thương mại

The impacts of digitalising ESG on brand equity and efficiency of commercial banks in Vietnam

Abstract: This study clarifies the impacts of ESG digitalization practices on brand equity aspects as well

as the impact on the performance of Vietnamese commercial banks through the intermediary of brand

equity. The research sample includes 417 customers at 17 joint stock commercial banks listed in Vietnam.

The study uses the PLS-SEM model and computes the Malmquist index - the change in aggregate

productivity representing bank efficiency. The results show that under the impact of digitalization,

Environment, Society and Governance have positive and significant impacts on the brand equity and

performance of banks, in which the Governance aspect has the greatest impact on brand equity, Social

aspect contributes most significantly to the efficiency of Vietnam commercial banks in period 2022-2023.

Keywords: ESG digitalization, Brand equity, Efficiency, Commercial bank

Doi: 10.59276/JELB.2025.1.2.2722

Pham, Manh Hung1, Trinh, Khanh Linh2, Luong, Diem Quynh3

Email: hungpm@hvnh.edu.vn1, 24A4012517@hvnh.edu.vn2, 24A4011348@hvnh.edu.vn3

Organization of all: Banking Academy of Vietnam, Vietnam

Phạm Mạnh Hùng, Trịnh Khánh Linh, Lương Diễm Quỳnh

Học viện Ngân hàng, Việt Nam

Tác động của số hóa ESG đến tài sản thương hiệu và hiệu quả hoạt động

của ngân hàng thương mại tại Việt Nam

112 Tạp chí Kinh tế - Luật & Ngân hàng- Số 273+274- Năm thứ 27 (1+2)- Tháng 1&2. 2025

vững (Sarpong và cộng sự, 2023).

Đặt trong bối cảnh này, việc nghiên cứu

thực hành số hóa ESG đối với ngành Ngân

hàng tại Việt Nam ngày càng trở nên cấp

thiết. Tuy nhiên, bằng chứng thực nghiệm

tại các quốc gia mới nổi như Việt Nam

còn khan hiếm do việc thực hiện ESG gặp

nhiều thách thức. Xuất phát từ yêu cầu đó,

nhóm tác giả thực hiện nghiên cứu “Tác

động của số hóa ESG đến tài sản thương

hiệu và hiệu quả hoạt động của ngân hàng

thương mại tại Việt Nam”. Khác với những

bài nghiên cứu trước đây về hiệu quả hoạt

động tài chính, nhóm tác giả xây dựng chỉ

số Malmquist với vai trò đánh giá mức độ

hiệu quả hoạt động thực tế của từng NHTM

thông qua phương pháp DEA. Ngoài ra,

yếu tố phi tài chính cũng được nhóm tác

giả xem xét thông qua biến tài sản thương

hiệu đại diện cảm nhận của khách hàng về

dịch vụ và thương hiệu ngân hàng.

Nội dung nghiên cứu gồm 5 phần: Phần

1- Cơ sở lý thuyết, Phần 2- Phương pháp

nghiên cứu, Phần 3- Kết quả nghiên cứu và

Phần 4- Kết luận và hàm ý chính sách.

2. Cơ sở lý thuyết

2.1. Số hóa ESG

Thuật ngữ “ESG” đã chính thức được giới

thiệu thông qua sự ra đời của một báo cáo

thuộc UN Global Compact Initiative: “Who

Cares Wins: Connecting Financial Markets

to a Changing World” (2004), là một khái

niệm rộng bao gồm nhiều vấn đề liên quan

đến 3 lĩnh vực chủ yếu là môi trường, trách

nhiệm xã hội và quản trị doanh nghiệp

(Koh và cộng sự, 2022).

Thuật ngữ “DESG” mang nghĩa đặt việc

thực hành ESG trong bối cảnh thực hiện

“chuyển đổi kỹ thuật số”. Kết quả của việc

áp dụng các công nghệ kỹ thuật số ngày

càng thể hiện rõ trên các mục tiêu của ESG.

1. Giới thiệu

Phát triển bền vững là một mục quan trọng

trong chương trình nghị sự của các tập

đoàn, chính phủ và học giả trên toàn thế

giới (Li và cộng sự, 2020). ESG, viết tắt

của Environmental, Social, và Governance

hay Môi trường, Xã hội và Quản trị, đang

trở thành một yếu tố không thể thiếu trong

mô hình hoạt động của các doanh nghiệp.

Trong kỷ nguyên chuyển đổi số, hoạt động

ESG và các quy trình số hóa cũng có mối

quan hệ mật thiết.

Thực tế cho thấy Việt Nam có đầy đủ

những nguồn tài nguyên kinh tế, tự nhiên

và nhân lực phục vụ cho việc chuyển đổi

sang các mô hình chuyển đổi số, nâng cao

trách nhiệm xã hội và phát triển bền vững.

Đặc biệt, ngành Ngân hàng đóng vai trò

quan trọng trong việc định hình và dẫn dắt

nền kinh tế, do đó, vai trò tiên phong của

ngân hàng trong việc thực hiện các tiêu chí

ESG sẽ tạo động lực lớn trong việc thiết

lập các tiêu chuẩn mới về phát triển bền

vững. Đối với các ngân hàng thương mại

(NHTM), chuyển đổi số cũng vừa là xu

hướng, yêu cầu và là con đường thiết yếu

để đạt được sự phát triển bền vững (Zhu &

Jin, 2023). Thuật ngữ “DESG” mang nghĩa

đặt việc thực hành ESG trong bối cảnh thực

hiện “chuyển đổi kỹ thuật số” để chỉ các

sáng kiến của doanh nghiệp nhằm thúc đẩy

mục tiêu phát triển bền vững thông qua

việc áp dụng công nghệ nhằm tạo ra các

thị trường và doanh nghiệp mới với mục

tiêu tối ưu hóa các vấn đề kinh tế và xã hội

(Puriwat & Tripopskul, 2022). Với vai trò

dẫn dắt nền kinh tế, việc các ngân hàng đẩy

mạnh và phát triển các chỉ tiêu ESG vừa là

trách nhiệm, vừa là cơ hội để thúc đẩy số

hoá toàn ngành, đẩy mạnh giá trị hình ảnh

ngân hàng đối với khách hàng, nâng cao

giá trị tài sản thương hiệu, năng lực cạnh

tranh đồng thời tăng cường hiệu quả bền

PHẠM MẠNH HÙNG - TRỊNH KHÁNH LINH - LƯƠNG DIỄM QUỲNH

113

Số 273+274- Năm thứ 27 (1+2)- Tháng 1&2. 2025- Tạp chí Kinh tế - Luật & Ngân hàng

Có thể kể đến như các tổ chức ngành ngân

hàng đang triển khai các công nghệ tiên tiến

như blockchain để số hóa chuỗi cung ứng,

hạ tầng đám mây, robot cho hoạt động của

trung tâm chia sẻ dịch vụ, và trí tuệ nhân

tạo (AI) với phần lớn tiềm năng đến từ khả

năng thực hiện phân tích dữ liệu và thuật

toán, hay khả năng theo dõi quá trình loại

bỏ CO2, giảm phát thải năng lượng và đẩy

nhanh hơn nữa quá trình “chuyển đổi năng

lượng” (Sætra, 2021). Xã hội kỹ thuật số

đề cập đến cách một doanh nghiệp sử dụng

công nghệ để thúc đẩy mối quan hệ tích

cực với các cá nhân và tập thể trong xã hội

(Puriwat & Tripopsakul, 2022). Hoạt động

của doanh nghiệp bị ảnh hưởng bởi bản

sắc thương hiệu, chiến lược truyền thông,

chính sách tuyển dụng và bất kỳ hoạt động

lấy con người làm trung tâm nào khác được

thực hiện thông qua các nền tảng kỹ thuật

số. Các doanh nghiệp yêu cầu một cấu trúc

và kế hoạch quản trị kỹ thuật số nhằm thúc

đẩy quy trình làm việc dễ dàng và hiệu

quả hơn. Các chuẩn mực, thể chế và tiêu

chuẩn hình thành nên các quy định quản

lý việc ứng dụng các công nghệ này được

gọi chung là quản trị kỹ thuật số (Runde &

Ramanujam, 2021).

2.2. Tài sản thương hiệu

2.2.1. Khái niệm tài sản thương hiệu

Theo Fayrene và Lee (2011), có hai quan

điểm chính đã được thực hiện để nghiên

cứu tài sản thương hiệu: Giá trị tài sản

thương hiệu xuất phát từ góc nhìn của thị

trường tài chính và dựa trên khách hàng.

Bài viết này tiếp cận tài sản thương hiệu

theo hướng khách hàng (Customer-based

Brand equity- CBBE).

Mặc dù có nhiều cách định nghĩa khác nhau

cho CBBE, tuy nhiên đều đồng nhất với

quan điểm của Farquhar và cộng sự (1991)

cho rằng tài sản thương hiệu đại diện cho

“giá trị gia tăng” của thương hiệu khi so

sánh phản ứng của khách hàng đối với cùng

một sản phẩm hoặc dịch vụ nếu không có

thương hiệu (Barwise, 1993) hay với các

thương hiệu khác (Lassar và cộng sự, 1995).

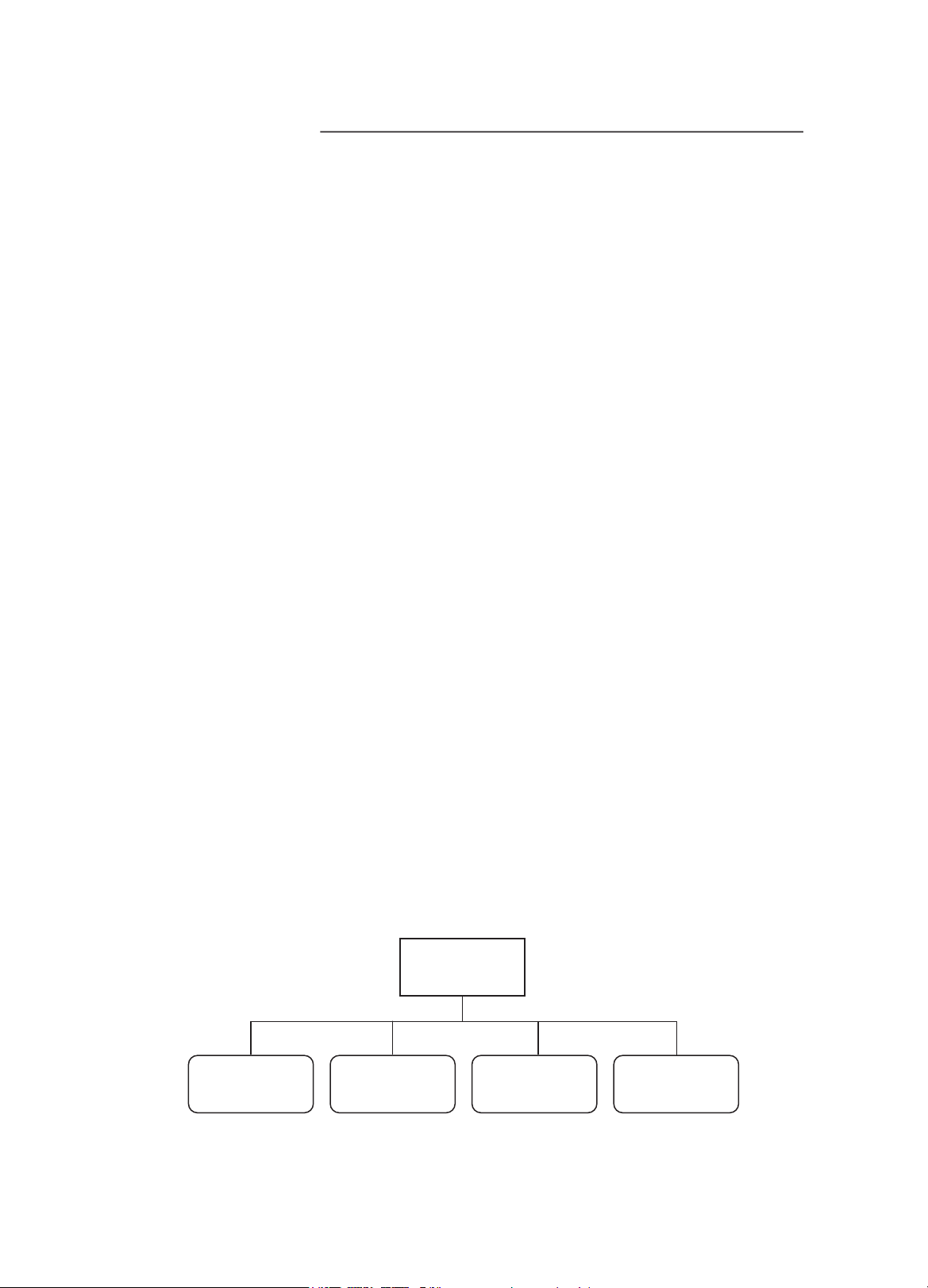

Aaker (1991) đưa ra mô hình CBBE gồm 5

khía cạnh (Hình 1).

2.2.2. Tác động của số hóa ESG đến tài

sản thương hiệu

Khía cạnh môi trường nhấn mạnh sự quản

lý hiệu quả về môi trường như ngăn ngừa ô

nhiễm (Miralles-Quirós và cộng sự, 2018),

yếu tố xã hội đề cập việc cung cấp sản

phẩm chất lượng và hỗ trợ cộng đồng có

thể tạo ra kết nối tích cực với thương hiệu

(Wu & Wang, 2014) trong khi quản trị với

các tiêu chuẩn đạo đức và minh bạch thông

tin, giúp nâng cao uy tín và giá trị tài sản

thương hiệu (Mishra, 2018). Song song với

Tài sản

thương hiệu

Chất lượng

cảm nhận

Nhận thức

thương hiệu

Liên tưởng

thương hiệu

Trung thành

thương hiệu

Nguồn: Aaker (1991)

Hình 1. Mô hình CBBE của Aaker

Tác động của số hóa ESG đến tài sản thương hiệu và hiệu quả hoạt động

của ngân hàng thương mại tại Việt Nam

114 Tạp chí Kinh tế - Luật & Ngân hàng- Số 273+274- Năm thứ 27 (1+2)- Tháng 1&2. 2025

ESG, theo Rastogi và cộng sự (2024), số

hóa có thể nâng cao giá trị thương hiệu của

các ngân hàng bằng cách thúc đẩy hiệu suất

bền vững, tính minh bạch, và sự tham gia

của các bên liên quan.

Đồng thời, sự tham gia của số hóa giúp

việc theo dõi và báo cáo các chỉ số ESG dễ

dàng hơn, giúp ngân hàng xác định các lĩnh

vực cần cải thiện và thiết lập các mục tiêu

nhằm giảm tác động xấu đến môi trường,

nâng cao trách nhiệm xã hội và nâng cao

quy trình quản trị (Bătae và cộng sự, 2020;

Nyantakyi và cộng sự, 2023). Qua đó, số

hóa ESG nâng cao nhận thức về thương

hiệu và niềm tin của người tiêu dùng của

ngân hàng, dẫn đến tăng giá trị thương hiệu

(Sarpong và cộng sự, 2023). Theo đó, các

giả thuyết nghiên cứu được đề xuất:

H1: Thực hành số hóa ESG (DESG) có

tác động tích cực đến tài sản thương hiệu

của NHTM tại Việt Nam.

H1a: Thực hành số hóa Môi trường (DE)

có tác động tích cực đến tài sản thương

hiệu của NHTM tại Việt Nam.

H1b: Thực hành số hóa Xã hội (DS) có

tác động tích cực đến tài sản thương hiệu

của NHTM tại Việt Nam.

H1c: Thực hành số hóa Quản trị (DG) có

tác động tích cực đến tài sản thương hiệu

của NHTM tại Việt Nam.

2.3. Hiệu quả hoạt động của ngân hàng

thương mại

2.3.1. Khái niệm

Vào năm 1957, kế thừa công trình của

Koopmans (1951), Michael Farrell đã giới

thiệu một kỹ thuật có thể đo lường hiệu quả

của hoạt động sản xuất thông qua việc mô

hình hóa và đặt nền móng cho gần như mọi

công trình về sau. Tiêu chuẩn về hiệu quả

được Farrell sử dụng là đường đẳng lượng

đơn vị biên, một khái niệm đã phát triển

thành đường giới hạn sản xuất và chi phí.

Ngày nay, hàm sản xuất được sử dụng rộng

rãi để xác định mối quan hệ giữa đầu vào

và đầu ra bằng cách mô tả bằng đồ họa

sản lượng tối đa có thể đạt được từ các

đầu vào nhất định được tiêu thụ (Barros &

Mascarenhas, 2005).

Nghiên cứu này sử dụng cách tiếp cận trung

gian của Sealey và Lindley (1977) với đề

xuất coi các tổ chức tài chính nhận tiền gửi

như ngân hàng là một trung gian tài chính,

đóng vai trò luân chuyển vốn từ các chủ

thể thặng dư vốn tới các đơn vị thiếu hụt

vốn. Đầu ra của ngân hàng là tập hợp các

dịch vụ trung gian cung cấp cho người gửi

tiền và người cho vay, và được tạo ra với

đầu vào là vốn, lao động, vật liệu và nguồn

vốn vay.

2.3.2. Tác động của số hóa ESG đến hiệu

quả hoạt động của ngân hàng thương mại

Lý thuyết các bên liên quan (Stakeholder

Theory) của Freeman (1984) cho

rằng công ty quản lý tốt mối quan hệ

với tất cả các bên liên quan thì sẽ càng

thành công hơn theo thời gian. So với

các doanh nghiệp quản trị tốt, các doanh

nghiệp còn lại có lợi nhuận vốn cổ phần

thấp hơn, hiệu suất hoạt động kém hơn và

giá trị công ty thấp hơn (Phạm Thị Ngân

và cộng sự, 2022). Theo đó, các doanh

nghiệp có mục tiêu tối đa hóa lợi ích nhận

được của các bên liên quan có nhiều khả

năng tham gia vào các hoạt động ESG

và qua đó giảm chi phí liên quan đến việc

không tuân thủ các quy định ESG (Alam và

cộng sự, 2022). El Ghoul và cộng sự

(2017) nhận thấy rằng việc gắn kết ESG

ảnh hưởng tích cực đến hiệu quả hoạt

động của công ty vì hoạt động ESG có

thể giải quyết xung đột giữa các nhà quản

lý và các bên liên quan. Việc kết hợp

ESG với các quy trình số hóa giúp cho

các ngân hàng đạt hiệu quả cao hơn, cải

thiện tốc độ thực hành ESG và đem lại lợi

PHẠM MẠNH HÙNG - TRỊNH KHÁNH LINH - LƯƠNG DIỄM QUỲNH

115

Số 273+274- Năm thứ 27 (1+2)- Tháng 1&2. 2025- Tạp chí Kinh tế - Luật & Ngân hàng

ích cho các bên liên quan (Sarpong và cộng

sự, 2023). Áp dụng công nghệ số trong

vận hành và cung cấp dịch vụ làm giảm

lãng phí tài nguyên và cải thiện hiệu

quả ESG, từ đó nâng cao sự đóng góp

của các NHTM cho môi trường và

phát triển bền vững; tăng tính minh bạch

thông tin, giúp các NHTM cải thiện năng

lực quản trị và thực hiện tốt hơn trách

nhiệm xã hội của mình (Zhu & Jin, 2023).

Theo đó, giả thuyết được đề xuất:

H2: Thực hành DESG có tác động tích

cực đến hiệu quả hoạt động của NHTM

tại Việt Nam.

H2a: Thực hành số hóa Môi trường (DE)

có tác động tích cực đến hiệu quả hoạt

động của NHTM tại Việt Nam.

H2b: Thực hành số hóa Xã hội (DS) có

tác động tích cực đến hiệu quả hoạt động

của NHTM tại Việt Nam.

H2c: Thực hành số hóa Quản trị (DG) có

tác động tích cực đến hiệu quả hoạt động

của NHTM tại Việt Nam.

2.3.3. Tác động của tài sản thương hiệu

đến hiệu quả hoạt động của ngân hàng

thương mại

Quan điểm dựa trên nguồn lực (RBV) nhấn

mạnh tầm quan trọng của yếu tố tổ chức

và quản lý trong việc tạo ra lợi thế cạnh

tranh so với đối thủ của một doanh nghiệp

(Hooley và cộng sự, 2005). Dựa trên nền

tảng đó, Hunt (1997) phát triển lý thuyết

lợi thế tài nguyên (RAT) nhấn mạnh vào

các nguồn lực tiếp thị giúp doanh nghiệp

đạt được lợi thế cạnh tranh bền vững trên

thị trường. Trong khi nguồn lực hữu hình

có thể được tạo ra thông qua các hành động

cụ thể dài hạn, thì tài sản vô hình có thể trở

thành nguồn quan trọng chính tạo nên lợi

thế cạnh tranh bền vững cho doanh nghiệp,

chẳng hạn như giá trị thương hiệu và đổi

mới hoạt động tiếp thị, tập trung vào nhu

cầu và thị yếu của khách hàng, giúp cải

thiện hiệu quả hoạt động thị trường của

doanh nghiệp. Chow và cộng sự (2024) kết

luận rằng, tài sản thương hiệu tác động trực

tiếp đến ý định mua của khách hàng, vì nó

liên quan chặt chẽ đến thái độ và sở thích

của khách hàng, từ đó ảnh hưởng đến quyết

định mua sản phẩm hoặc dịch vụ của họ.

Theo đó, giả thuyết H3 được đề xuất:

H3: Tài sản thương hiệu có tác động tích

cực đến hiệu quả hoạt động của NHTM

tại Việt Nam.

3. Phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Mô hình được tác giả đề xuất dựa trên các

lý thuyết về DESG và lý thuyết của Aaker

(1991) về tài sản thương hiệu và kế thừa có

chỉnh sửa từ mô hình của Sarpong và cộng

sự (2023).

3.2. Thu thập dữ liệu

Trước hết, số liệu sơ cấp được thu thập từ

khảo sát thông qua bảng hỏi theo phương

pháp chọn mẫu Quả cầu tuyết (snowball)

từ ngày 20/01/2024 đến ngày 20/03/2024.

Đối tượng phỏng vấn là khách hàng đã và

đang sử dụng sản phẩm và dịch vụ của

các NHTM tại Việt Nam. Kích thước mẫu

thực tế được sử dụng để phân tích là 417

quan sát.

Để có thể sàng lọc ra các ngân hàng từ kết

quả khảo sát, người tham gia sẽ trả lời cho

câu hỏi “Một ngân hàng bạn thường xuyên

sử dụng nhất?” bằng cách chọn một ngân

hàng duy nhất trong 17 NHTM được bảng

khảo sát cung cấp. Nhóm tác giả xác định

17 NHTM chiếm hơn 80% quy mô vốn điều

lệ của toàn ngành, đảm bảo tính đại diện

cho tổng thể 31 NHTMCP tại Việt Nam

(theo số liệu thống kê đến ngày 31/12/2023

của NHNN). Đối với những người tham

![Tài liệu ôn tập môn Quản trị rủi ro ngân hàng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260311/hoatudang2026/135x160/60971773368958.jpg)